在5G、物联网、电动车与绿能的趋势下,类比元件有望迎来其黄金的年代,无论是IDM厂或是晶圆代工业者,都能在这波成长中此获利。 8吋厂有成本与供应链的竞争力,12吋厂则有产能优势,但各自有适合的对象。

| 图一 : 去年底台积宣布,将在南科6厂旁建置一座新的8吋晶圆厂。 (source: TSMC) |

|

去年底(2018),台积公司宣布了一项令人意外的投资案,计画将在台南科学园区兴建一座新的8吋晶圆厂。这是他们自2003年在中国上海建8吋厂之后,再次投建新的8吋晶圆产能。其理由也相当清楚明白,就是特殊制程的需求强烈,需要更多的客制化产线。

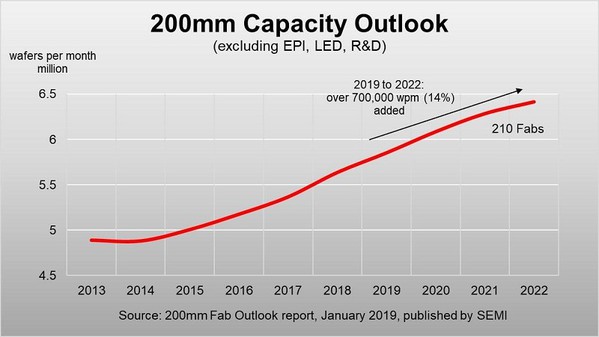

| 图二 : 全球8吋厂(200mm)产能预估。 (source: SEMI) |

|

依据台积的计画,新的8吋厂预计将在2020年完工,并投入量产的行列。台积总裁魏哲家也解释,新8吋厂以满足客户特殊制程的需求为主,主要的应用产品,如类比晶片、感测器、驱动晶片及MOSFET等功率元件。

而从应用面大致就可以看出,其生产的晶片以类比的感测与电源的功率应用为多,也就是目前IoT感测装置、电动车和绿能设备为主要的对应终端。

成本与制程弹性 8吋厂受业者青睐

至于类比的特色是什么?又为何会选择8吋厂来生产?就是本文的重点,因为在当前的趋势推动下,扩展8吋晶圆的产能,也许会是最佳的竞争策略。

首先,就是微缩制程的不同。相较于逻辑晶片,多数的类比晶片制程都是属于微米(μm)等级,部分较先进的产品,也大致只会到约60奈米(nm)上下,因此所使用的生产设备与仪器,与CMOS逻辑晶片有着相当程度的不同。

再者,就是客制化的特殊制程偏多。由于逻辑晶片多是通用性的架构设计,例如记忆体和处理器,在制造上较易导入大量生产。类比晶片彼此间有很大的差异性,尤其是电源和无线晶片,它们有面对高频与高压的考量,在电路的规划上相当不同。

也因此,一般的类比和功率元件的生产设备都是以8吋或者6吋的规格来考量,鲜少有直接提供12吋规模的设备。故若要建置12吋的类比晶片厂房,则需要与设备商紧密的合作,并且克服尺寸放大后的各种良率挑战,才进到拥有经济效益的量产阶段。而这并不是件短时间能做到的事。

| 图三 : 氮化??(GaN)和碳化矽(SiC)这类新半导体的晶圆的尺寸都是6寸和8寸的规格。(source: imec) |

|

另一方面,为了满足功率元件在高频与高压应用中的需求,氮化镓(GaN)和碳化矽(SiC)这类新的半导体材料也逐渐受到重视,并且制造数量也越来越多。然而,这种新的晶圆的尺寸都是6吋为多,只有少数供应8吋的规格,例如台湾的世界先进,就是全球首家能够提供8吋GaN晶圆代工的业者。

再从建置成本与产能来看,虽然12吋晶圆厂的产能高于8吋厂,但反之其建置的成本也高于8吋厂,若没有足够的市场支撑,则12吋厂的回收期与损益,都较8吋厂来的困难许多。故在产量、制程与设备成本的多方考量之下,选择8吋厂或许会是最佳的竞争策略。

产业大势也呼应这个发展。展望2020至2025,最重要的技术趋势就是以5G、AI和电动车为首的科技应用,而这些应用除了需要更高等级的记忆与处理器之外,也将会需要大量的电源与感测IC,因此势必会带来一波对功率与感测等类比晶片的大规模需求。

看好长期竞争力 大型IDM拥抱12吋厂

也因此,除非是在类比晶片市场拥有相当销售实力的大型IDM业者,如英飞凌(Infineon)、意法半导体(STMicroelectronics)和德州仪器(Texas Instrument)等,有能力将产能投资提升至12吋厂外,其他的中小型业者和代工厂的最佳竞争策略,就会是布局8吋晶圆厂。

而前述提到的类比晶片业者,的的确确也正在提升它们的类比晶片的产能,例如英飞凌正在奥地利Villach兴建新的12吋厂,专门用来生产功率半导体,预计2021年上半年进入量产。德州仪器也正在美国兴建一座新的12吋厂,同样锁定类比晶片市场,预计将在2022年正式量产。这两大业者的扩厂计画正验证了类比晶片市场未来的成长潜力。

如此庞大的类比晶片市场自然也不会是两家公司可以全部包下,全球的类比晶片制造仍十分需要仰赖代工厂的协助,尤其目前的晶片设计市场多是以无晶圆公司为主,也因此类比晶片代工的产能在近期就屡屡出现爆棚的情况,甚至让8吋晶圆代工的价格反转向上。

| 图四 : 高塔半导体(TowerJazz)就决定增加在12寸厂上的投资,来提高他们在类比元件上的产能。图为其日本鱼津市的厂房。(source:TowerJazz) |

|

因应这波类比晶片需求,专门代工特殊IC的世界先进(VIS)稍早就宣布,将收购格芯(Globalfoundries)位于新加坡的8吋晶圆厂,以因应即将来临的产能需求。

国际半导体产业协会(SEMI)的全球8吋晶圆厂展望报告就指出,预期2019到2022年间,8吋晶圆厂产量预计将增加70万片,增加幅度为14%,其中MEMS和感测器元件相关的产能约增加25%,功率元件和晶圆代工产能预估将分别提高23%和18%。

SEMI在另一份「全球晶圆厂预测报告」也提到,2019年启动建设的晶圆厂,部分可于2020年中期开始逐步新增产量。而新增的产能大部分集中在晶圆代工,占比达37%,其次是记忆体,占比为24%和微处理器(MPU)的17%。

SEMI也指出,2019年的15个新厂计画中,约有一半是8吋晶圆厂为主。

虽然8吋厂有成本优势,但产能方面就是有先天的劣势,故也有晶圆代工厂采取不同的策略,例如高塔半导体(TowerJazz)就决定增加在12吋厂上的投资,来提高他们在类比元件上的产能。这家美国晶圆代工厂也是以专精于类比领域的晶圆生产,例如混合讯号的COMS、RF、CMOS影像感测器,以及MEMS和电源管理元件等。

产能有过剩压力 但长期依然看好

整体而言,在5G、物联网、电动车与绿能的趋势下,类比元件有望迎来其黄金的年代,无论是IDM厂或是晶圆代工业者,都能在这波成长中此获利。至于采取何种应对策略来取得最佳的成果,就端视各家业者自身营业的能力来做规划,8吋厂有成本与供应链的竞争力,12吋厂则有高量产的产能优势,但各自有适合的对象。

然而世界的基本道理就是物极必返,眼下一片光明的8吋晶圆厂也可能会出现紧缩调节的现象,尤其是大家一头热的状况下。 SEMI就曾示警,在业者积极扩厂的状况下,8吋晶圆厂的产能可能会出现过剩的情形,尤其是中国地区的业者。近期日本的市场研究机构野村也提出了类似的意见,他们认为功率元件等类比晶片的需求正在放缓,再加上库存的调整,8吋晶圆的需求正在下降。

不过,长期来看,8吋晶圆厂依然是占据在非常有利的位置上,尤其是在成本与技术弹性方面,例如「异质整合」和新晶圆材料的导入,8吋晶圆都可以拥有较佳的客制化能力,其发展是值得乐观期待。