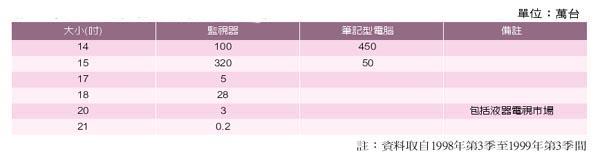

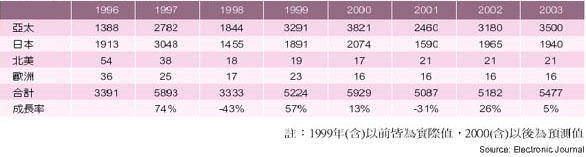

台湾大力地进军LCD市场曾引起各方颇多的质疑,浮现了过度投资导致供过于求且价格崩溃的负面印象。不过日本业界依然以为显示器的潜力仍旧很大,应不会因台湾业界的加入而破灭了未来的发展性;现在大家目光的焦点始终停留在LCD最大的两块饼,笔记本电脑和监视器上,实在于过于短视(表一)。其实跨世纪是网络时代的来临,提供了更多的信息交流管道,势必需要显示器来身肩传达文字、图形或影像的讯息,已踰越了当今对显示器传统应用方式的认知。业界不应只目视近几年LCD的供需问题,而应放眼4、5年后,网络化可能带给显示器工业的变革。

LCD在质量发展上并重

日本通产省预测2003年美国电子商务市场为1900亿美元,是1999年的17倍。Sharp便以此为例,强调信息端末驱动LCD成长的必然性,而非PC。NTT DoCoMo和Microsoft为了共同发展移动电话和携带信息端末的数据通讯服务,特别成立了一家公司,以Internet的数据通讯为核心事业;Microsoft的主轴事业不再只是PC,而是循着网络化的趋势分散到携带信息端末,显示器的重心亦跟着位移。

然而LCD和网络化结合之后,并非将现有应用在PC上的LCD小型化和省电化之后即可转用,事实上这是另一个更严苛性能要求的开始。在网络化的应用上,LCD必须具备影像、图形和文字的多重窗口显示能力,并能活生生展现临场感。如在线购物,LCD若无法显现迫近实体的影像,断难刺激消费者的购买意愿;又像远距医疗,若没有真实呈现颜色的再现性,将会导致医生诊断上的困难,因此高分辨率和高速响应的LCD是必要的。

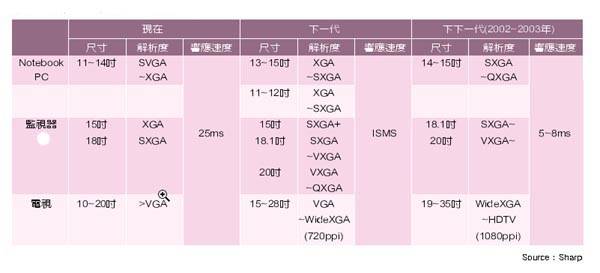

依照Sharp规画的蓝图,在大尺寸LCD的发展,除了分辨率和尺寸改良外(表二),在未来2至3年内,响应速度必须直逼5ms~8ms,和CRT接近。至于电力消费方面,在Notebook亮度维持150cd/m2情况下,电力消耗需低减至现在的1/3~1/4;监视器则在250cd/m2情况下,耗电量减少至现在的1/3,约10瓦而携带信息端末的电力消耗则应努力降低至现在的1/10。厚度仅2mm的反射式LCD是实现「Digital Paper」的必要利器,分辨率和质感接近现在书本用纸才是贯彻网络化的极致表现。

降低制造成本当务之急

LCD的产业特性不管是近似DRAM抑是CRT,业界需要思索的是如何减少景气循环所带来的负面影响。理论上增进LCD的性能、提高附加价值,一如日本一流业者所为,多少可以达到相当程度的效果,但这种方式和讲求低价化、普及化的LCD趋势并不相符合,例如低温多晶硅LCD虽有高分辨率的好处,但昂贵的价格却难使其打入大众市场,无法契合网络化时代的潮流;正本溯源的最终解决方法是将LCD产品予以标准化,大幅降低生产成本。

根据Sharp内部的统计指出,只调查一家供货商,便可发现玻璃基板种类竟有200~300种、彩色滤光片有300~500种,而偏光板有700~1500种。实际上在200多种基板之中,只有二,三成是现在经常生产的,其余的则是1~2年前的规格;LCD业界若不从标准化着手,难以根本克服成本抑制的问题。

台湾业界自1998~1999年间的LCD投资热之后,预计2000~2001年会再掀起另一波,且将以低温多晶硅为切入的技术,迎接网络代时代的来临。

网络化加速LCD高分辨率化

显示器的技术发展和其所应用的产品特性息息相关,唯能符其所要,才有可能推动市场的进入,外加制造成本的降低来推波助澜。近十年来,TFT-LCD的发展一直锁定在Notebook,盖面临上攻监视器,下攻携带式信息设备都有实际的障碍;监视器方面,TFT的性能明显无法和CRT相较量,成本又居高不下,而携带式信息设备方面,则无法有效能解决省电和高价格的问题。所幸这些瓶颈已因业界长久的努力而逐渐攻克;尽管在价格上,TFT-LCD仍需要改善的空间颇大,但性能上已大有凌驾CRT之势,而在市场的导向之下,TFT的技术发展重点亦由Notebook移往监视器和携带式信息设备之应用。

近年来网络的迅速崛起对PC产业冲击甚大,所有在PC用途上的LCD亦必紧跟随潮流,不只是在尺寸的突破而已,更切要的是提升分辨率,方能在不需要滚动条的情形下阅览整个Internet全页画面;LCD性能挑战的标竿不再是CRT,而是接近打印机打印的画质。另一方面无线通信的数据传输速度亦不断在提升,未来的3G将达2Mbps,竟是现在PC上网最常用之V.90 modem的35倍。带宽的加大即代表传输内容的提高,携带式信息设备面板不再只能是过得去的分辨率即可。

因物理限制CRT无法再提高性能

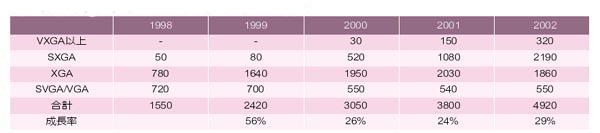

CRT在高分辨率性能上存在无法踰越的鸿沟,即黑罩幕(mask)的点间距(dot pitch)再往下缩小,将使电子扫描光束的透过率大减,丧失足够的亮度,故CRT制造商已难在CRT的分辨率上做文章,只得以全平面化创造差异化和附加价值。表达分辨率高低的较适当指针并非总画素数(如VGX、XGA),需再结合画素间距的概念,而为每吋的画素数ppi,CRT的极限大约为110ppi。LCD业者间期待开发出更高的分辨率面板,可防止低价化的过程中侵蚀获利,并增强产品竞争力。每年四月初的EDEX展是日本本土业者间相互较劲的展览,具备引领显示器走向的指针意义;EDEX 2000中各业者纷纷推出超越110ppi以上的面板,象征LCD正式进入高分辨率的里程碑。

2000年内8.4吋级具110ppi水平

在监视器方面,为了满足一画面多窗口的显示效果,将由SXGA朝向VXGA前进;VXGA在垂直向的画素数达1125个,已是HDTV的水平。至于Notebook则欲产生替代Desktop PC的效果,亦得高分辨率化。为因应美国Notebook业者的要求,日本LCD业界将在2000年内将SXGA plus由15吋、14.1吋至13.3吋面板相继推出,而高阶机种则有15吋VXGA化的倾向。在EDEX 2000中发表VXGA级面板的共有Sharp、东芝和三星等三家。东芝已使用低温多昌硅在15吋的VXGA面板上;Sharp则引进VXGA在15吋和19.6吋面板上,转入高孔径比和抗配线在画素电极上。限于面板尺寸较大,监视器和Notebook面板的顶级面板在110ppi左右。

至于中小尺寸的面板亦大放异彩,4吋级VGA、6吋级XGA和10吋级的VXGA皆已突破200ppi。EEDX 2000中表现最杰出的首推在低温多晶硅上最积极的东芝,共展出4款产品;依照东芝的说法,兼备200ppi和64阶调(25万色)的LCD画质已能和1600dpi的打印机画质相当。松下的一款7吋车用导航系统用面板,画素较以往提高4倍,达134ppi,文字和图形表现十分平整。移动电话用面板基于物理的限制大,较难提高画质,但大部份的业者认为2001年可达150~160ppi。依推测,在2000年内的8.4吋以上达110ppi的LCD面板占所有总数的一半以上。(表三)

LCD监视器降价压力逐渐升高

液晶监视器渗透市场的最大阻力来自相对于CRT监视器的价格,LCD业界若能设法大幅度减低LCD的制造成本,将会使其监视器市场有规模发挥相乘的作用。最具有价格竞争优势的台湾业界大举进入LCD生产,被视为液晶监视器提升普及的象征,如果台湾业界能建构足够的市场占有率,将助长液晶监视器的低价化,使需求呈现爆炸性成长;以监视器潜在的1亿台以上市场规模论,未来5年业界所面临的最大挑战,想不是供过于求,而是如何在短期内迅速扩充产能。

LCD虽然处在供不应求的状态,价格呈现平稳,但是受到多重因素的影响,还是有降价的倾向。市场的主流15吋监视器1999年在日本的价格大致在12~15万日圆间,直到1999年底才突破10万日圆,并持续降价。主因来自LCD业界视15吋较12吋级有利可图,纷纷设法调整15吋的比重到最大;另一方面,17吋CRT监视器在1999年内价格明显下跌,从5.5万~7.5万日圆滑落至3.5~5万日圆;其次是搭配CRT监视器的整套低价PC只有10万日圆,比17吋液晶监视器高不了多少,于是15吋的监视器库存逐渐增加,终于造成供给过剩,导致价格迅速下滑。

因此液晶监视器的价格不仅取决于生产,也和PC产业的变动有密切的关系;从低价PC的观点,液晶监视器确实有价格平民化的必要。台湾业界相对于技术来源国日本的优势,除了先天较低的营运成本外,乃在于垂直性的面板和监视器制造的在地密切配合与灵活的经营手法,而能取得较低的制造成本。在台湾业界大举跨入LCD市场的同时,材料和零组件的开发因应而起,包括玻璃基板、彩色滤光片及驱动IC,将进一步削减成本;本来台湾业界对LCD价格将掌握更大的主导权。

一贯生产和零组件自给自足有助成本降低

LCD大致占监视器成本的八成,而零组件和材料又占LCD约四成比重,台湾业界,如华映之于大同、达碁之于明碁、广光之于广达和奇美之于奇晶,形成监视器之于LCD的集团内部一贯生产体系;日本业界估计此一模式可以减少监视器的制造成本两成。此外,零组件和材料的内制化,如奇晶的彩色滤光片、华邦/瀚宇彩晶的LCD驱动IC,或本地直接生产,如康宁的玻璃基板、茂硅为Sharp代工的驱动IC,剑度的彩色滤光片及大亿、瑞仪光电的背光模块等,大致可减少零组件及材料成本约30%左右。估计在2001年时台湾在玻璃基板、彩色滤光片、背光模块和驱动IC的本土供给率约各为65%、20%、50%和30%;2003年时可提高至70%、55%、70%和50%,低于起步比台湾早的南韩,而2003年时的比率分别为100%、80%、80%和60%。本来台湾和南韩业界在成本上的竞争,材料和零组件将扮演相当重要的角色。

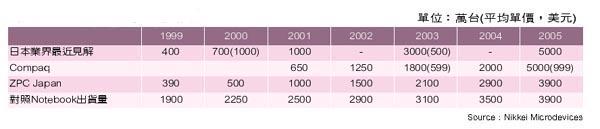

2003年500美元非空穴来风

液晶监视器渗透率最快的市场首推日本,盖当地讲求实用化不下于低价化,然而未来还是得积极抢攻美国市场,低价化就成为最有效的不二法门。依照台湾监视器业界所熟悉的经验法则,CRT监视器的出货量成长即相当于价格变化的平方之倒数。2000年的液晶监视器市场大约为700万台,价格为1000美元,若在2003年降为一半,即500美元,仿照CRT的模式,那么当年的出货量就为700万台的4倍2800万台(表四);日本业界以为在200年价格降至500美元不无可能。依照Notebook用面板过去5年来的价格与变动,可以推论出2003年时面的目标值原为250美元,做成监视器出货价格约为350~380美元,店面价格则可为450美元,故预测为500美元并不过份。届时将使监器用LCD面板的出货首次超越Notebook;不过市场分析可预测比较保守,Compaq则以为2005年会有明显的大跃进。倒是过去各市场公司对1998~1999年的出货量预测,确切履出现向上修正的情形,自难保证不会再对2000年以后的数据向上调高。

持续投资为增强竞争力之必要手段

台湾业界在大型TFT-LCD的第二波大型投资案将次第在2000年下半年展开,部份业者甚至将大胆引进第四期线,颇有不归路而不得不孤注一掷的气势。近两年大家讨论台湾业界的机会时,重点常围绕在供需状况,以厘清进入时机的正确与否以及未来的竞争力等。当然市场状况愈能维持在供应不足,价格下跌幅度就愈能控制,愈有助于台湾业界初入市场之际可免于价格崩落的袭击而站稳脚步,维持起码的竞争力。不过近来LCD业界已渐摆脱着重供需问题机制的箩筐,而朝更健全的思考方式,亟思如何更进一步降低成本,刺激市场需求,就不虞供过于求的负面效应。事实上积极扩产是寻求降低成本的解决方式之一,也是掌控更多市场和技术主导权的必要手段。

台韩2004~2005产量可能超越日本

台湾努力的崛起和南韩的强烈企图心,已取代昔日日本在设备投资上的企业角色(表五)。在制造成本欠缺优势的日本,在特续大幅投资的意愿上仍然保持保守的态度,不像台韩业界的大张旗鼓。在产品种类方面,不只是TFT受到移动电话手机市场热络的刺激,在STN的投资额也将维持相当的水平(表六)。依据Display Search的估计,2003年时,日本、台湾和南韩在TFT-LCD的出货量占有率上各为40%、30%和27%,出货量则各为3394万、2633万和2332万片;日本仍在市场占有率上享有领导地位,但在后续投资较缓和的情况下,有可能在2004~2005年内被迫赶上(表七),以平均每字公司的出货量计,在2003年,日台韩业者分别为240万、330万和780万片,日本在个别厂商的生产规模将落居下风。资源几乎完全集中在两大财阀的南韩,配合其惯有积极采用新一代大面板的背景因素,自然在生产规模上取得绝对领先。台湾业界的模式和日本相近,制造商较分散,唯在初期即引进生产效率较高的3~3.5代生产线,故未来的出货量比日本多,若以投入的玻璃基板数为基准,1998年日本的占有率高达78%,但到了2002年跌落至49%。在1998年时日韩拥有的600×720mm面积以上基板的生产线各为一半,估计到了2002年时,日本只有22.6%,南韩为29%,台湾则跃居首位,达48.4%(表八)。

| 《表八 2001~2005年间衍生的TFT-LCD新生产线需求》 |

|

台湾TFT-LCD业者分散,背后又各拥有实力雄厚的财团支持以及完整上下游垂直整合链,所能发挥的量产规模成长效益当然要比南韩的集中式要好,这正是为何三星极力引进更新一代生产线的原因之一。不过南韩对台湾最大的威胁,或许不是生产规模,而是价格战的发动者。

LCD监视器500美元市场方会全面普及

现阶段业界欲集中火力攻占的最大潜在市场自以监视器为首选,Sharp评估未来5年内尚需加建35条线才能满足其需求。自1998年起LCD监视器开始窜起以来,至今为止,仍有相当大的地域限制;1999年的469万台当中,日本的出货量就占了47%,美国市场仍未打开。可见LCD监视器停留在强调省空间和省电的利基市场意味甚浓,唯有价格降低才是唯一的生路。

一般以为LCD监视器价格当降至CRT的二倍才能在价格重视度优于实用度(不占空间和省电)的美国市场略有斩获,大约400万台;一直到2005年时降到500美元时,才开始广为接受,可在美国市场取得1750万台出货量,全球市场则为5000万台,较2004年的近2000万台高出许多。

不过Compaq承认,原估计2001年749美元零售价格的15吋LCD监视器可能提前在2000年第四季的部份店头市场出现,届时TFT-LCD模块的价格将切入500美元,而此一看法和国内LCD制造商不谋而合。据了解,现在15吋的报价为540美元左右,14.4吋笔记本电脑用在480~490美元间,可能在年底滑落至450美元以下,13.3吋则为450美元左右,可望在年底向下探400美元。

除了价格之外,业界通常以LCD监视器和PC整套卖出的比率做为普及的指针,Compaq以为欲促成此组合的合理零售价格,LCD监视器当在600美元以下,专业用则在800美元以下。

三星提早发动「后15吋时代」的来到

Sharp和Compaq在2005年的市场规模预测上神似。Sharp以为2005年时约有三成的监视器使用LCD,大概为5000万台。Display Search预测2000年669万台,2003年增加三倍为2149万台。市场预测公司、研究组织和制造商对于LCD监视器的市场预测,大致上无特别的歧见(表九)。

常成为业界「异数」的南韩业者,不预警地成为价格破坏者才令人措手不及,最近三星宣称将掀起「后15吋时代」,拟提前大举进入17吋的量产,替代现行的主流产品15吋。依日本电子工业振兴协会的统计,1999年全球15吋的占有率为74%,14吋以下20%,16吋以上6%;2002年时,15吋为72%,14吋以下为11%,16吋以上则为17%。

依业界的默契,15吋之后的下一个尺寸应为18吋,但以三星在Chonan现有的生产线,一片基板只可生产二面18吋面板,改用17吋后,却可生产四面。衡量产出效益,自然以17吋最好,故三星决定大力推动17吋的低价化,并使其成为主力产品,藉以打击同业的15吋主流市场,包括Kiheung和Chonan的三条生产线将成为17吋专用,其现在的良率约为80%,预定在第二季提升为85%,若一切顺利,2000年底17吋的月产量可达36万片。

其LCD模块价格方面,2000年一月1350美元,四月980美元,预计第三季为800美元,其降价速度要比15吋来得快。若以其预定的降价速度斜率推测,可能在2001年第1、2季间降至600美元,即相当于2000年第一季15吋的价格水平590美元。至于监视器的价格方面,以三星面板为供货来源的Akia为例,1999年12月时17吋为15吋的三倍,但在2000年四月时缩小为二倍。三星以17吋的低价化来逼迫15吋的降价,其产生的降价压力尤比各业者间的相互竞争来得显著(表十)。

制造产品差异化分散风险刻不容缓

三星的企图心不只表现在监视器,也在Notebook上。过去当日本业界画地自限,将Notebook尺寸锁定在12.1吋或13.3吋时,南韩业者即提出MegaNote的概念,将尺寸往前推上14吋。现在三星又提出15.7吋,再向业界标准挑战,一般以为此案能否成功端视此产品价格的下降幅度。不只于此,三星已经和Dell合作订定16.5吋Notebook的规格,并将大量供货给Dell。

不管未来LCD供需的平衡问题,势必存在艰苦的价格竞争问题各制造商势必在成本控制上下苦心(表十一)。另一方面,日本业界,如Sharp、松下、三洋、日立等已积极在液晶电视上开拓市场。Sharp估计未来此一市场可容纳18条生产线,其他AV用途上也需要13条,所有AV和监视器所需再增设的生产线各为31条和35条,显见非PC领域将发挥市场潜力。

开拓非PC领域市场确实为回避价格激烈竞争的好方法之一,预定在2000年八月推出液晶电视的SONY,将采用网络销售来降低管销成本,减轻其价格过高的缺点。原在小尺寸AV面板小有斩获的联友和元太亦将持续在新生产在线投资。未来除了在生产面上力求成本降低外,产品的差异化也是LCD业者必须努力的目标。