全中小型尺寸用STN-LCD过去一向被认为是低附加价值的产品,甚至被列为LCD的低阶产品,在TFT-LCD大笔投资额和大规模潜在市场的双重阴影下,潜伏甚久,而1998年的金融危机更重创其在南韩的若干中小生产业者;此虽突显台湾业者的相对强势竞争力,却也造成STN成不了大器的负面印象。可是1999年以后,上述的偏颇看法已逐渐被平反,在通讯概念的烘托下,STN已非昔日阿蒙。

手机用LCD兼具高成长和高附加价值特性

STN在1999年以后明显可看出其在移动电话手机的发展潜力,一是其出货量,已从1998年的1.63亿台成长至2.58亿台,等于在短短的一年内,就额外增加约1亿片的需求。二是手机需要的屏幕尺寸和分辨率随着显示内容的多元化和丰富化而跟着增加,如WAP手机的问世;STN供货商必须克服技术的障碍,提供符合以上规格的相对应模块,亦即STN在技术上不再是停滞不前的状态。故STN在手机上的应用符合量大及高附加价值两大原则,因此近来不单是台湾,连日本业界亦大力投入。

垂直整合型态具备竞争优势

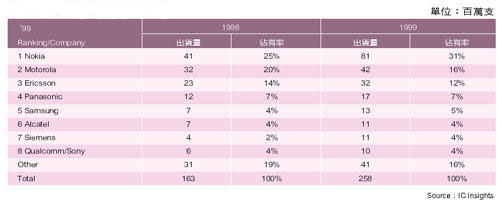

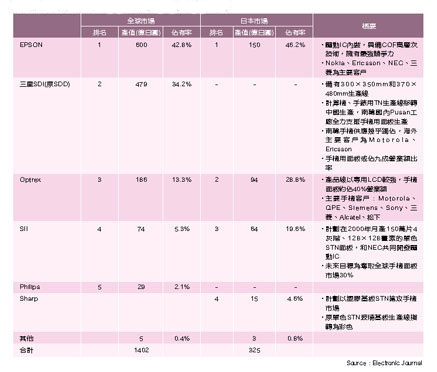

由于手机市场集中在少数业者手上(表一),欲取得其订单的先决条件为必须具有足够规模的产量,外加高可靠度的产品性能,使得即有的大型业者拥有较大的经营优势,如EPSON和三星的总占有率即达75%左右;其巩固和取得市场的重要关键是做垂直整合,本身也开发驱动IC,不但可充份掌握技术和零件来源,也可向外销售。驱动IC的材料成本几占整个STN模块三成以上,且其技术攸关显示性能优劣甚巨,所以能充份掌握即有更大的市场竞争力;尤有甚之的是依据国内驱动IC业者的说法,驱动IC的毛利率可达40%以上。类似EPSON和三星这种垂直整合型业者的获利空间宽裕度可比单纯的LCD模块制造商来得高,又可靠外售驱动IC再下一城,这正是为何过去十年来,三星致力开拓驱动IC市场的原因之一。EPSON本身是手机驱动IC的最大供货商,1998年的占有率近五成。

日本二线业者图以差异化抢进市场

看好手机用LCD的市场潜力,日本各家业者已积极布署抢攻市场。拥有和EPSON类似的垂直整合型态的Sharp,其STN产品线较不集中在手机;虽在企业结构上居于有利,但欲打击对手的最有利方式则需创造差异性。Sharp采取单色改用塑料基板为策略,企图以更轻薄化做为筹码,而玻璃基板的生产线则改攻彩色,欲先提高产品层次,突显优努;精工精仪(SII)则透过和NEC的合作,取得先进的驱动技术;Optrex则欲提高手机模块的生产比率;三星的手法则是开启南韩国内生产线专制手机用模块,而其他低阶产品外移到中间去,并扩大生产线基板面积,以产品简化和生产线机能的提高增进生产效率。

台湾面临技术面和经营面的双重考虑

欲攻进手机用STN-LCD市场是个高难度的工程,由于台湾业界的型态大都为中小型企业,不若日本和南韩采取集团式内部整合(表二);再者日韩国产手机出货量可观,本土采购STN模块比率几达100%,STN业者可靠内需市场为基础培植实力,所以台湾业者先天的经业条件不如日韩,但近年来这些负面因素已在改善中。随着台湾业者陆续上市,渐有资金挹助于生产线的扩增和技术的提升,如1999年下半年,胜华、光联和碧悠等都有大动作,并开始与日本业界展开合作计划;而IC设计和封装业者,在1999年开始积极投注驱动IC的开发,凌阳因其产品的特异性则采取集团内垂直整合的模式,图以从IC到LCD模块的整合式解决方案供应客户,算是较特别的方式。唯台湾业界擅长的是多样少量、技术层次不一的复杂经营型态,欲跨入单一、多量而讲究可靠度及性能的手机市场,实一不小的挑战,且亦有前后两者难得兼的矛盾。手机对国内STN-LCD业者的冲击,不只是商机的开拓,更是经营和技术全面提升的最大考验。

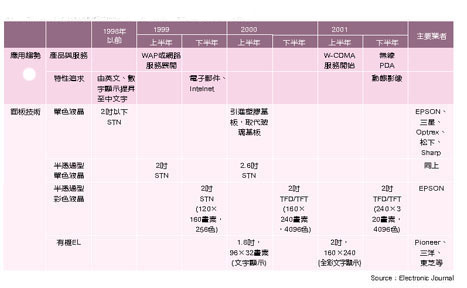

| 《表二 1999年移动电话手机用LCD供货商排名及概要》 |

|

近来国内移动电话手机用显示面板供货商数度成为通讯概念股的焦点。的确其市场规模和成长率是众多电子相关产品之首,日本业界估计2000年将有4亿片的出货量,虽面板大小不如Notebook,但若考虑整体玻璃基板面积,手机耗费量并不下于Notebook,其重要性由此可见。

随着手机市场竞争的激烈与新兴服务的开创,屏幕面板将逐渐摆脱以往产品一致性的型态,迈入多元化的新纪元。于是一方面主流的单色STN面板得续做进一步的改良,而另一方面新的显示器亦企图以利基的角度切入市场。

手机用面板朝向多元化技术发展

目前主流的面板是1.4~2吋的单色STN,开始积极迈入彩色化始于日本的富士通为NTT DoCoMo的iMode服务所推出之「Digital Mover F502iHyper」,以及Sharp为Jphone所量身订做的「J-SH02」;此两手机均采用1.4吋半透过型的256色STN面板,采用白色LED为背光。为了迎接2001年以后的3G下一代移动电话服务之展开,能移显示彩色和动态影像的面板是必要的(表三),而此将迫使业者不得不采用耗电量大的主动式LCD。Kyocera在1999年九月推出PHS手机「Visual Phone VP210」已搭配这种面板,负责取像的CMOS传感器分辨率11万画素,在PHS 32kpbps的通讯速度下,每秒传送2个图框;该面板采用2吋反射式TFT,而非背光。上述两类型面板揭示了手机用面板未来两种走向的试金石,业界仍需要做进一步的开发,在不额外增加太大电力消耗的情况下改善面板的性能。

| 《表三 1999年后移动电话手机显示面板迈入多元化发展》 |

|

当然手机面板的脉动是循序渐进的,上述新造技术初期只能进入特定的高阶手机市场,单色STN的占有率依旧是最高。为了彰显和同业之间的差异性,部份日本业者主打改用塑料基板替代玻璃基板的产品策略;现在STN用玻璃基板的厚度约为0.4/0.3mm,塑料基板则只有0.1mm,材料成本较贵,却有助于面板的轻薄化。Ricoh、Casio和EPSON原本生产呼叫器与卡片式计算器用的TN-LCD,即采用塑料基板,但因上述产品的需求量成长少,EPSON已于1998年停止生产,而Casio实质上亦不再生产,毕竟玻璃基板还是便宜多了。Ricoh本在1999年秋退出手机用STN面板的量产,后其生产线在2000年三月为松下电子所并购,以全力支持其手机庞大的需求量。

日本业界开始重视塑料基板的发展潜力

Sharp开始正式量产手机用STN面板始于1998年夏,2000年春月产能(1.3吋换算)350万片,2000年底再增产40%。为了对抗EPSON与Optrex的同业竞争,Sharp遂积极投入塑料基板的STN开发,和松下电子同样成为此技术的最主要推动者;唯Sharp采用住友制的0.lmm厚基板,而松下则使用藤森工业和帝人供应的0.2mm厚基板。Sharp希望未来能持续借重塑料基板在手机面板的开发经验,延伸至技术难度更高的PDA上。

塑料基板方式虽有轻薄之优点,但耐热度差,性能难以提升;现阶段拟由单色提升至4种颜色,但是更多种颜色和高分辨率、高容量显示窒碍难行。为了配合塑料基板的抗压强化和低温处理,许多周边材料必须重新开发,故其发展有相当大的限制,自然就不是十分适合缺乏上下游完整垂直体系的台湾业者投入,不过日本业界仍十分重视其发展潜力。手机面板的领导业者EPSON即以为在第三代行动服务(IMT-2000)开始之后,PDA和手机融合的新应用产品(此一产品以「无源PDA」代称,以别于过去Apple首创,由PC角度开发出的PDA产品)将需要大型的LCD面板,不利于重量的减轻,故塑料基板是必要的。据悉,EPSON已在松元事业所试制塑料基板STN面板,值得国内业者注意。

EPSON以TFD主打影像手机市场,电力消耗获突破

另一方面EPSON则于1999年底开始将单色STN改造为半透过型彩色STN,期一方面能丰富色彩,另一方面又能节省电力,如前面所提的为iMode和Jphone设计的手机面板。但是STN即使彩色化,仍无法满足未来动态影像显示所需的快速响应速度,而EPSON拟在2000年下半年推出TFD的LCD改善此一问题。

TFD和TFT一样都是主动矩阵LCD,差别在于前者的主动组件为二极管,后者为三极体,而前者的响应速度界于STN和TFT之间,耗电量却可大幅减低。EPSON拟推出代号称为「MD-TFD」的技术,从界面到驱动电路全面采用数字电路,不像TFT需要电压调度,驱动电路的输入以模拟为多而使电力耗电增加。另外又配合电源的高效率化、驱动IC的RAM之内藏,以及特殊的驱动处理,遂使整个电力消枆只有4mw,是其上一代TFD产品「D-TFD」的1/10,接近1997年EPSON的单色STN技术代号「STN2」的3mw水平。而下一代的「MD-TFDII」将和1999年的单色STN技术代号「STN5」想当,只有0.1mw,大约可在2000年内推出。上述产品是以2.6吋面板为基准。

和TFD类似的产品定位,Casio则移植自数字相机用面板的技术HAST-TFT至手机上,背光使用白色LED,分辨率560×200,电力消耗为0.33瓦;而Sony则以2吋的低温多晶硅切入,2吋面板分辨率880×228。上述两产品的分辨率均高于EPSON的160×240画素,但价格可能要较高。

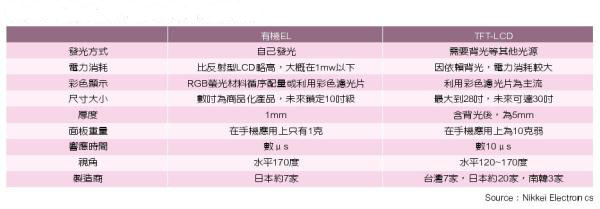

有机EL揭竿而起,震撼LCD业界

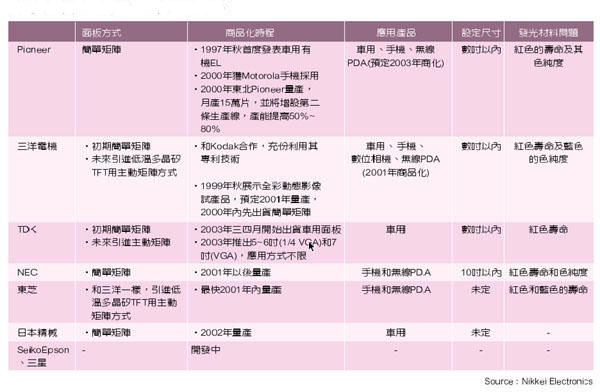

由以上的分析可以了解针对手机不同的特性应用而衍生的多种型式LCD面板。在1999年下半年以来,另一派非LCD的业者开始尝试试制有机EL,企图攻下包括手机的种种小尺寸面板的市场;恐因引发蚕食小尺寸LCD市场效应,此举竟引起LCD主流业者的关切而不得不追随投入开发,以求掌握现有产品的竞争技术。2000年初Motorola决定采用Pioneer制的有机EL面板在其手机上,正式揭橥了有机EL进攻手机市场成功的里程碑,遂使早先投入有机EL的业者军心大振。台湾方面至少有铼德、达碁等若干业者已经或打算投入,铼德甚至宣称将锁定手机此市场;唯日本业界在有机EL产品技术的发展上已渐有具体构想,值得台湾业界密切观察,而不可一厢情愿勾勒大饼。

有机EL相对于TFT-LCD的优势在于更轻薄化和不用背光(表四),且响应时间短;更直接地说,有机EL兼具使用塑料基板之STN-LCD的轻薄以及TFT-LCD的彩色化、高速响应和广视角的双重优点,外加低耗电量,这正是其攻占手机市场最大的利器。不过有机EL的技术开发尚在萌芽阶段,若干关键性技术问题尚待克服,大规模量产应在2002年以后(表五);在此同时,LCD的特性亦在积极改善中,故有机EL应首先找到可立足的利基点,而非全面性对抗LCD。

有机EL需迈入主动矩阵技术才能大有可为

以Motorola采购Pioneer的有机EL为例,画素只有96×32,根本不适合亚太地区至少需96×48画素的汉字显示基本要求,亦即只能打入西方文字市场。Motorola采用的理由系着眼于其多色、高亮度而产生的高办视性效益,但未来有机EL若不能进一步提高画素,将限制其发展性,如3G的动态影像显示不只需要彩色,更至少要320×240的画素水平。现行的有机EL,基于制造成本和技术障碍的考虑,大多采用简单矩阵方式,根本无法满足以上规格的要求,其理由是分辨率提高即需要更多的扫描线,而每单位时间承受电流量加大,使材料寿命缩短。

故有机EL欲扩大应用层面必须解决分辨率问题,而采用主动矩阵是将来必要的手法。业界通常倾向直接移植已具相当成熟技术基础的TFT-LCD之主动矩阵到有机EL上,此可节省开发成本,并径利用TFT-LCD现有生产设备,可有效减少投资成本。但TFT-LCD的运作原理和有机EL有所差别,前者是利用电压的变化来控制液晶的光透过率,但后者则是用电流来控制亮度,故该矩阵在设计上必须再做改良。东芝和三洋电机即用其多晶硅TFT的生产线在有机EL上,两者在前段制程上几乎一样,同样将TFT与驱动电路一起做在玻璃上,只有在后段不同,LCD是得把液晶注入并密封,而有机EL则需在有机EL膜上做真空溅渡;这正是为何达碁在其TFT-LCD生产线稳固之后即欲再投入有机EL的原因,盖前段相似。同理铼德之跨入也和其后段与CD制造相似,唯铼德等欠缺TFT制造经驱业者欲进入主动矩阵制造的障碍恐会较大。

日本业界重视有机EL在无线PDA潜力甚于手机

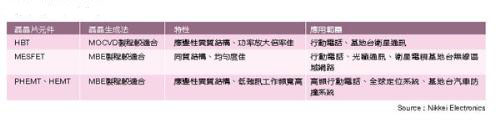

进军主动矩阵有机EL另有专利问题。使用低温多晶硅的好处是可把振动电路一并做进去,但却得另取得专利授权,这方面据悉还不难解决,最大的问题是在材料及其专利问题,Kodak握有低分子系材料专利,Cambridge Display Technology持有高分子系材料专利,皆难逃其掌握;而红蓝绿三种颜色材料的寿命不一致和色纯度不够已成为有机EL开拓市场的最致命障碍。手机面板的寿命至少要1万小时,电视则要5万小时以上。Pioneer认为两年后在手机的全彩应用上将是个大问题;目前NEC的试制品只有5,000小时等,可以反应出有机EL发展之隐忧。

日前日本业界以有机EL现有性能判断,认为手机用面板仍以LCD为主流,不会改变,反倒是2001年开始上市的无线PDA才是有机EL最适合发挥的产品;无线PDA需要5~6吋,而VGA级面板且使用低温多晶硅驱动的有机EL为首选,盖其轻薄化比LCD更佳。该产品在2002年可望创造较大的市场,但日本业界评估这种全彩有机EL的大规模量产在2003年左右。

故国内STN-LCD业界毋需过份紧张有机EL手机市场的侵袭,反倒是得藉手机的需要,逐步提高产品的层次。至于已投入有机EL的业者倒也不必渲染其在手机市场的潜力,而要培养主动矩阵技术能力才能真正掌握这块大饼。日本业界评估2003~2004年,手机市场7~8亿台,有机EL可获5%~10%占有率,大约3,000亿日圆市场,问题是要主动矩阵才行;台湾业界待努力的地方尚多(表六)。