2020年是世界历史上独一无二的一年。

全球自2019年受到新冠肺炎(COVID-19)疫情的影响后,到2021年的今天都还无法回复。人们的生活方式、工作和社交活动正在彻底改变,例如避免人与人接触,以及远端化的工作方式,因此也正在改变对技术的需求。这样的改变也在许多方面影响着产业,一些企业的营运正面对意想不到冲击,但同时也为另一些公司带来巨大的潜力商机。

除了疫情本身的影响,美国和中国之间的对抗也愈演愈烈,让工业全球化的浪潮开始朝向新的概念发展。许多工业领域的价值链和供应链正在发生重大改变,不可避免的为全球电子产业造成巨大的影响,但也开启了另一扇机会之门,刺激了全球电子产业,从根本上重新思考新的运作方式。

COVID-19改变工作与生活型态 引发元件缺货潮

首先,由于COVID-19造成的生活剧变,在产品规划、开发、制造和销售等方面,人们无法像过去一样可以聚集在一起讨论,来创造价值并提高生产力和品质。

COVID-19所带来工作与生活习惯的改变,使得电脑设备的需求量迅速增加,导致了全球半导体元件的短缺。不仅笔记型电脑的价格上涨,而且电视等消费电子产品的售价也开始上涨,这显示了由于零组件短缺引发的「连锁价格上涨」,并且在未来几年内会继续如此。

| 图一 : COVID-19所带来工作与生活习惯的改变,使得电脑设备的需求量迅速增加。 (source: pexels-anna-shvets) |

|

根据市场研究公司NPD的资料,近几个月来,大尺寸电视的价格,与去年夏天相比上涨了约30%。虽然这种价格上涨是受到「晶片危机」的影响,但它也凸显出问题的复杂性,不能简单地依靠过增加晶片产量来解决这个问题。

实际上,一些3C产品业者已经暗示了未来涨价的可能性。例如,华硕在2021年3月份的财报中表示,由于零组件的短缺,将导致上游价格进一步上涨,而这种的情况,将可能会影响消费者购买;此外SONY也宣布,由于半导体缺货的影响,PlayStation 5的供货情况,预计到2022年底都仍旧是极不顺畅。

另一方面,显示器产业也正受到特定晶片供应不足的挑战。由于显示器晶片并不需要太先进的制程技术,通常是采用落后最先进技术几代的产线来生产。但由于市场的竞争性,晶圆厂需要更专注设置更先进的设备,来生产高附加值的晶片,因此对于老旧设备的产能提升,几乎没有什么兴趣去投资。

尽管显示晶片只是IC的一种类型,但其影响却是涵盖着整个市场面,任何需要显示幕的产品都会受到价格上涨的影响。

许多市场分析专家预测,半导体的短缺将持续一年或更长时间。如果这种情况无法有效获得改善,全球晶片生产情况可能完全改变。

低生产弹性 半导体产业链可能步入重塑阶段

半导体元件的短缺凸显了一个事实,就是,半导体的生产和供应,对许多产业都很非常重要,即使是传统产业也深受依赖,更不要说尖端的晶片对于人工智慧(AI)、5G和军事技术等关键领域的进步至关重要。

英特尔近年来落后于台积电和韩国的三星电子等竞争对手,虽然正计画进行大量投资,以重新获得其领先地位,但仍显得困难重重,即使美国政府还推出了500亿美元的刺激计画,以提高美国晶片的生产能力。但是,这些措施对改善情况毫无助力,因为这是一个简单的经济问题,也就是供应有限,而各方都在近期可能的争夺产能。

以车用电子元件为例,短缺的时间点是始于2020年第二季,当时随着COVID-19病毒在全球蔓延,汽车制造商减少了产量和车用电子元件的采购。与此同时,晶片业者发现应用于远端医疗、在家工作和虚拟学习的电子元件的需求激增,而将一部份产能转移到这领域。

但是在接下来的几个月里,车用元件的需求成长速度,比大多数人预期的要快得多。

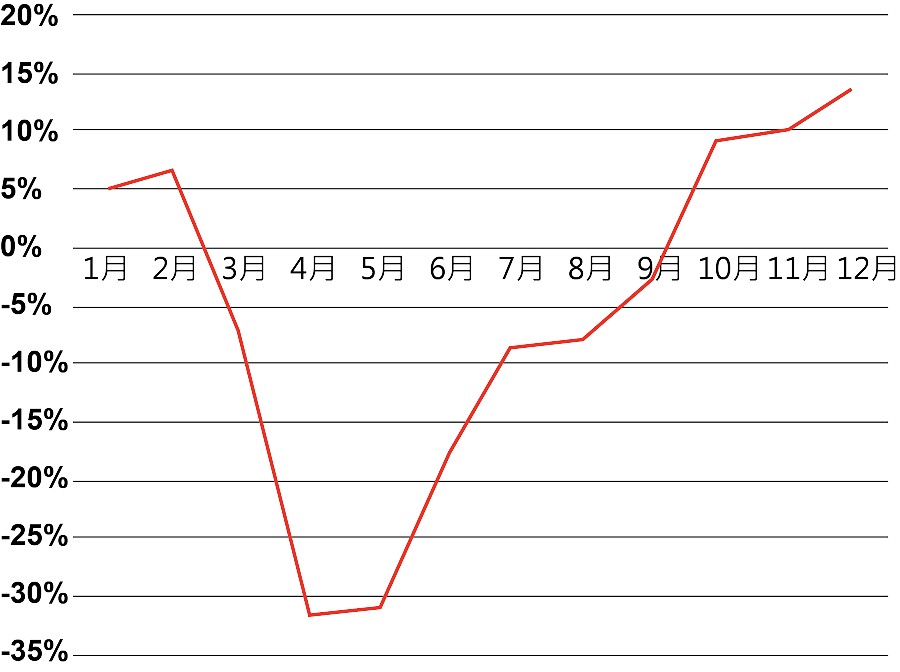

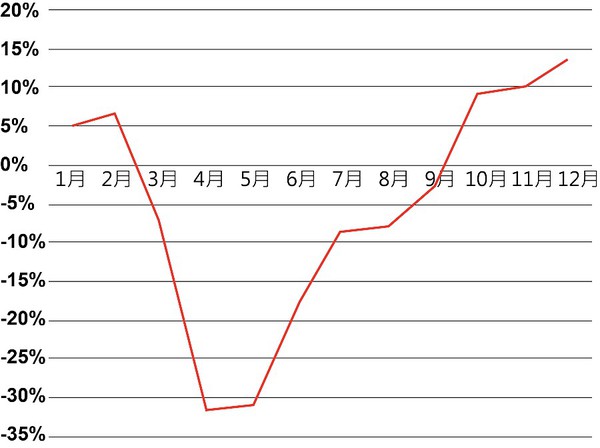

图二说明了这一发展。车用所需的电子元件,月规模同期比(YoY)在3月和4 月突然而急剧下降,当时COVID-19大流行导致全球汽车工厂纷纷减少产能。但市场却在第三季和第四季出现急遽翻转,销售量快速复苏,使得第4季的YoY再次恢复为正。

| 图二 : 全球车用电子元件月销售规模成长趋势。(source:World Semiconductor Trade Statistics;CTIMES整理) |

|

虽然电子元件产业一直努力提高产量,以满足需求的急剧增长,但这种供需失衡无法透过立即性的调节产量来弥补,这是由于半导体生产是最复杂的生产技术之一,长达26周的交货时间是半导体产业的标准,因此提高电子元件产量需要时间,这样的特性完全无法因应出现快速大转变。

除了半导体生产弹性相当低之外,港口、航线和国内运输中断所造成的物流瓶颈,使得交货时间延长,进一步影响了部分地区供应短缺的重要原因之一。

除了物流瓶颈之外,港口壅堵和对运输的强劲需求,也导致近过去几个月运费飙升。虽然运输成本通常只占最终货物价格的一小部分,但物流的瓶颈却会加剧供需失衡,这样的结果导致了库存迅速耗尽,造成美国和全球多数市场的通货膨胀率飙升。

接下来,随着2021年第三季之后的晶片产量增加、航运壅堵消失、发达国家或经济体对产品的需求下降,以及终端客户将支出转向服务消费(假设COVID-19持续肆虐全球),根据大多数市调单位的预测,供应瓶颈应该会在2021年底至2022年第一季前可获得缓解。

全球COVID-19大流行是否能控制,和疫苗接种进展仍然是关键变量。有任何进展或恶化都可能造成供应链中断,或进一步的运输瓶颈影响到全球供需平衡,导致成长复苏延迟或通澎压力延长。

| 图三 : 半导体长达26周的交货时间是半导体产业的标准,完全无法因应出现快速大转变。(source: TSMC) |

|

半导体产业结构将重新洗牌

除了与COVID-19大流行和物流相关的压力因素外,半导体业者也正在积极调整策略,就像是并购交易等方法,替未来快速变化的市场供需做准备。例如,ADI并购Maxim、Nvidia收购Arm,以及SK海力士收购Intel的NAND业务等。

此外,随着越来越多的科技公司设计自己的晶片和外包制造,例如苹果的M1处理器,和Google为自己的手机和笔记型电脑产品设计晶片,这诸多的改变,使得分工细腻的半导体产业界限,也已经慢慢模糊。

当然,许多下游业者还是必须继续依赖特定的地区或晶片制造供应商。只不过,目前的COVID-19流行是将这个问题凸显出来,进一步的带出因为自然和人为的导致的灾难。

面对这些市场的变化,未来电子科技业者必须制定强有力的多元化策略,包括确定必要的资源、人才、技术设计、制造、外包、供应链运营和物流管理,以及支持性的监管和税收环境等,为未来的成功奠定基础。