隨著寬頻時代的來臨,以及企業資訊委外 (Outsourcing) 概念的日益成熟,使ASP (Application Service Provider) 的潮流成為大勢所趨。根據 Gartner Group 的預估,2004 年全球 ASP 市場達253億美元,2000-2004年平均複合成長率 (CAGR) 為63%。值得注意的是,2004年全球 ASP 市場規模超過50%將來自於全球2000大企業,主要的原因就在於大型企業瞭解資訊委外的好處,懂得發揮資訊科技的槓桿效應,利用 ASP 的資源來處理企業不具策略價值的資訊業務。

在以中小型企業為核心的我國產業結構中,ASP 市場未來的發展趨勢為何?企業對於 ASP 的需求何在?以及企業使用 ASP 的意願為何?相信是業者所關心的話題,以下本文就針對上述問題,提出筆者的看法,供業者參考。

ASP 的定義、範疇與服務模式

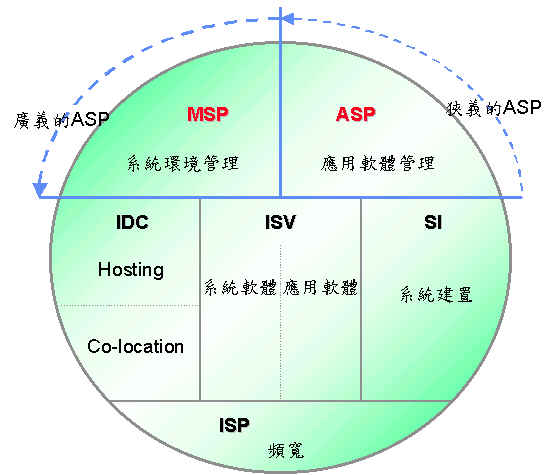

根據 MIC 的定義:「ASP 指透過網路提供應用軟體使用與管理相關服務的業者」。價格彈性化、產品標準化與服務網路化是 ASP 的三大特性。另外,從軟體的角度分析,可以將軟體分為應用軟體與系統軟體兩大類。狹義的ASP提供應用軟體的服務,而廣義的ASP則包含提供系統軟體的服務,而提供系統環境管理的服務 ( MSP; Management Service Provider ) 也在廣義的 ASP 範疇之內。例如,透過網路提供客戶端防火牆或掃毒等系統監控服務,就是業者以系統軟體提供 MSP 服務的代表。

由於 ASP 提供的是軟體、網路與系統管理的整合式服務,需要軟體、硬體、網路與頻寬業者的協力合作,才可能成就 ASP 產業。因此, MIC 將提供資料中心的IDC (Internet Data Center) 業者、提供軟體的 ISV 、提供系統建置等專業服務的系統整合業者(SI; System Integration),以及提供網路連線的 ISP (Internet Service Provider) 業者,納入ASP 產業的範疇,與 ASP 業者共同形成我國 ASP 產業結構,詳如(圖一)。未來, ASP 業者如何與這些 ASP 軍火商互動,就成為觀察我國 ASP 產業能否蓬勃發展的關鍵議題。

| 《圖一 我國ASP產業結構 資料來源:資策會MIC》 |

|

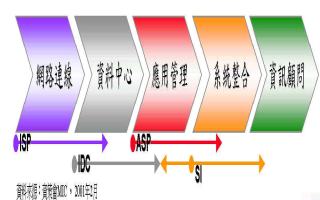

根據 ASP 的定義,提供軟體管理與維護的服務才是 ASP 的核心業務。但是由於ASP 直接面對客戶,為了滿足企業一次購足的需求,ASP 可能同時提供網路連線、資料中心、系統整合與資訊顧問的服務,詳如(圖二)。在業務分工方面,屬於基礎架構方面的服務如網路連線與資料中心,傾向與 ISP 或 IDC 業者合作,至於附加價值較高的系統整合與資訊顧問服務,則傾向培養自身能力,以提升 ASP 的定位,並且藉此提供與其他 ASP 業者差異化的服務。

| 《圖二 我國ASP業務範疇 資料來源:資策會MIC》 |

|

在提升服務附加價值的潮流之下,ISP 業者會將資料中心的服務視為經營重點,而IDC 業者除了目前在 Colocation 與 Web Hosting 的業務之外,未來差異化的服務將會表現在 Application Hosting 的業務方面。而 SI 業者,除了往上加值提供企業資訊策略的顧問服務之外,透過網路提供客戶針對既有資訊系統,監控、管理與維護的服務,則是將 ASP 服務視為其客戶售後服務的業務型態之一。

從 ASP 提供服務的方式,可以將 ASP 的業務型態分為集中式與分散式,詳如(表一)。基於企業對於安全性的考量,將系統放在企業內部的分散式 ASP 服務模式,短期內將會是我國 ASP 市場的主流。

ASP的需求與使用意願分析

一般而言,簡單、標準與非關鍵的應用是企業優先考量使用 ASP 的軟體。而從國內企業委外的經驗分析,新興應用如電子商務或 CRM ,企業採用委外的意願較高。因此,國內 ASP 市場會從水平應用開始,而且本土業者的產品將具有相對優勢。長期而言,前台應用的市場規模將會大於後台應用。

水平應用先於垂直應用

依照企業資訊應用的特性,可以將應用軟體分為水平應用與垂直應用,水平應用泛指不因行業別特性而有不同的應用,典型的代表如財務會計系統、採購管理系統、人力資源系統與資訊基礎架構等;垂直應用泛指因為行業別特殊需求而開發的應用軟體。

由於水平應用軟體標準化程度較高,對於ASP業者而言,一方面可以降低客製化的程度,減少支援服務與教育訓練的頻率,一方面可以快速建立客群,取得市場搶先優勢;對於企業而言,由於商業敏感性與整合性需求較低,企業採用ASP的意願較高。所以,水平應用將成為ASP市場的第一波。

但是,由於水平型應用軟體無法滿足行業別的特殊需求,因此,垂直型的應用將成為市場的第二波。為了兼顧應用軟體的深度與廣度,第三波的ASP市場將由整合垂直與水平應用的業者所主導。

本土產品優於國外產品

以企業營業規模為市場區隔,北美大型企業的年營業額為10億美元以上,中型企業的年營業額介於5,000萬至10億美元之間,小型企業的年營業額小於5,000萬美元。從我國的產業結構分析,若將年營業額新台幣15億元的企業定義為大型企業(1999年約1,200家),與北美產業結構相較,屬於北美中型企業市場,而我國中小型企業則屬於北美小型企業市場。

當國外產品以ASP模式,從大型企業市場轉向中小型企業市場的時候,由於產業結構的差異,這些產品對於國內的中小型企業就會產生水土不服的現象。以北美中大型企業為範本的國外產品,將不適用於國內的中小型企業市場。以1999年我國中小企業ERP的需求分析,計畫導入ERP的中小企業中,高達74%的企業將選擇本土業者的ERP,顯示本土產品在中小型企業市場比國外產品具有競爭優勢。

前台應用大於後台應用

從產品面分析,1990年代初期的資訊應用多集中於後台的支援系統,例如財務會計系統、進銷存管理系統、人力資源管理系統、 MRP 或製造資源規劃 ( Manufacturing Resource Planning; MRPⅡ)。1997年下半年,企業資源規劃系統 ( Enterprise Resource Planning ; ERP ) 掀起風潮,將過去分散於企業各部門的資訊系統,做一個有效的整合。

ERP市場的熱絡,不僅是我國資訊應用程度向上提升的表現,同時代表後台應用系統的日益成熟。進入2000年代,以客戶為導向的前台應用,將逐漸取代支援營運的後台應用,成為大型企業爭相建置的新系統。若將產品依照成熟度區分,後台應用屬於高度成熟的產品,而前台應用則屬於新興產品。

從市場面分析,大型企業因為對於資訊科技的依賴程度較高,往往是資訊應用的早期使用者,導致資訊服務業者的焦點多集中在大型企業市場,而忽略中小型企業市場的需求,造成大型企業與中小型企業資訊應用的落差。但是,在大型企業後台應用市場逐漸飽和的情況之下,後台應用軟體業者一方面推出前台應用的新產品,刺激大型企業市場的新需求;一方面以後台應用軟體的優勢開拓中小型企業的新市場。造成中小型企業後台應用市場競爭越來越激烈,而ASP則是大型軟體業者進軍中小型企業市場的利器。

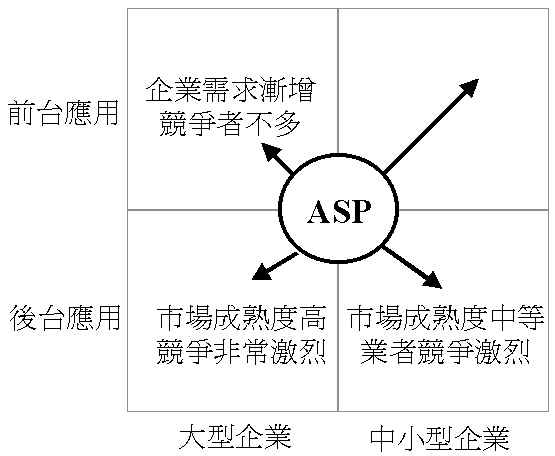

從上述分析,以產品面與企業規模區隔ASP市場,詳如(圖三),大型企業後台應用市場的特性是飽和度高且競爭激烈,加上大型企業的資訊人員對於後台應用的熟悉度高,此市場不會是 ASP 業者的主力。而本土業者天下的中小型企業後台應用市場,未來將面臨國外大廠 ASP 模式的衝擊。雖然,區域化是本土產品的優勢。但是,不同產品之間整合卻是其致命傷。在產業面臨全球化的趨勢之下,軟體的整合性議題將比區域化更為重要。因此,此市場面臨的威脅,將會越來越大。目前處於萌芽期的前台應用市場,一方面屬於新興應用,一方面企業內部資訊人員並不熟悉,採用ASP的的機會將大於後台應用系統。

| 《圖三 我國ASP市場與應用軟體選擇策略分析 資料來源:資策會MIC》 |

|

企業評估使用ASP的比例高達三成

根據MIC的調查顯示,超過六成的企業認為「以租賃與網路提供應用軟體服務」的業者是ASP,表示價格彈性化(以使用費或月租費取代一次買斷)與服務網路化是ASP的特質。

在使用ASP的意願方面,只有約一成的企業明白表示不需要 ASP 的服務,有將近六成的企業採取觀望的態度,而將近三成的企業處於評估階段。如果我們將企業對於資訊應用的導入程度分為積極、保守與落後三種類型,當市場上三成評估中的積極型企業,開始使用ASP服務的時候,將會帶動六成採取觀望態度的保守型企業。因此,建立企業使用ASP的成功案例,將是業者強化企業信心的關鍵。

ASP的市場規模與潛在業者分析

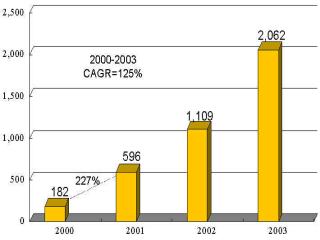

根據資策會 MIC 研究指出,2000年我國 ASP 市場規模約為新台幣1.82億元,預估2001年將成長 227%,達到 5.96 億元的市場規模。ASP業者開始營運的時間集中在2000年下半年,以及軟體大廠如 Oracle 與 Microsoft 將於2001年推出 ASP 產品等因素,是今年國內 ASP 市場大幅成長的主要原因。如(圖四)。

| 《圖四 2000-2003年我國ASP市場規模 單位:新台幣百萬元 資料來源:資策會MIC》 |

|

2003年我國ASP市場規模突破新台幣20億元

隨著企業導入 eBuisness 的需求、企業進軍大陸市場帶動兩岸三地管理的資訊服務需求、固網開始營運降低寬頻使用成本,以及企業資訊應用重點從後台系統轉移到前台系統等正面因素的刺激,預估2003年我國ASP市場規模將突破新台幣20億元,2000-2003年的平均複合成長率高達到125%。

以集團為客源基礎的ASP具有相對優勢

從業務的角度分析,可能經營 ASP 服務的公司包括軟體開發業者、系統整合業者、 IDC 業者、 ISP 業者與新興業者。其中,具有客源基礎的系統整合業者與企業集團旗下的資訊服務公司,具有相對的競爭優勢。

特別是企業集團內部資訊部門轉型成立的資訊服務公司。由於,此類型的公司擁有母公司的客源基礎、大型企業資訊系統營運管理的經驗、該產業的行業知識,以及該供應鏈體系的凝聚力量等優勢,經營 ASP 具有相當的經濟規模效益。因此,像東元集團的東捷、光寶集團的光寶e事業群、中鋼集團的中冠資訊與台塑集團的台塑網等新興公司的動向,就成為觀察國內 ASP 市場的重要指標。

結語

綜合上述分析,筆者認為 ASP 的趨勢是確定的,而且國內的市場是可以期待的。企業應該從槓桿效應的角度,善用 ASP 的資源,加速企業 e 化的速度。而業者也應該加速建立成功使用 ASP 的典範,並且互相 Leverage 彼此的資源,以專業分工的角度,重新替自己定位。如果業者仍然個個爭相成為 ASP ,表示市場依然處於混沌期,對企業而言,不僅評估的時間會拉長,觀望保守的態度也會更濃。