随着2013年的经济景气可望较2012年复苏,半导体市场亦有回苏景象。位居全球领导地位之晶圆制造业者除公布2013年第一季经营状况之外,亦纷纷发表未来的资本支出规划和先进制程提升蓝图。

尤其在2013年下半年,晶圆代工业者除可望加入20nm量产行列以外,亦纷纷公开14/16nm发展进程,甚至于推进至10nm。让TSMC和GlobalFoundries得以追上以往难以企及的龙头厂商Intel,而不至于始终落后一至二个制程世代。

本文即试图从晶圆代工业者在逻辑制程的发展上着手,试图剖析主要业者的发展动态,进而评析其背后原因和可见影响。

领导大厂纷纷宣告逻辑制程推进时程

TSMC于2013年第一季法说会中公布将于2013年下半年进入20nm制程量产,并可望于2014年下半年量产16nm制程,但至2016年才可能量产10nm。 GlobalFoundries亦来台宣告将在2013年下半年量产20nm,2014年下半年量产14nm,甚至预期在2015年即可提供10nm量产服务。

然而,根据Intel长久以来的Tick-Tock技术发展策略,即让晶圆制程技术和处理器微架构进行交替更新,说明晶圆技术约两年提升一个世代。向来居微处理器和逻辑晶片制程领先地位之Intel,恐怕会在GlobalFoundries和TSMC企图以一年更新晶圆制程之竞争之下,在10nm世代被超越或赶上。

原本Intel以超越ITRS(International Technology Roadmap for Semiconductors)技术蓝图之速度发展晶圆制程,但近来发展却呈现后进者快速发展之态势,本文即试图分析其缘由与影响。

制程发展加速产业竞争 竞逐高阶订单

逻辑晶片晶圆制程提升水准正在加速

Intel继2012年领先全球采用22nm之鱼鳍式场效应电晶体(FinFET)技术量产处理器之后,预期将在2013年底推出14nm技术之处理器晶片,如下图所示,仍依循两年一个制程世代转换之发展路径。照此估算,Intel预期于2015/2016年间推出且量产采用10nm制程之处理器产品。

TSMC则领先晶圆代工同业在2011年推出28nm代工制程,并在2012年获取IC设计业者28nm代工订单,达到大幅成长。未来,预期在2013年下半年进行20nm制程量产,并规划在2014年下半年量产16nm制程。

GlobalFoundries则于2012年下半年辅量产28nm,2013年下半年能否顺利量产20nm尚不可知,随即将于明年推进至14nm、后年至10nm,其技术之推进速度超越Intel、TSMC。但能否获得上游材料、设备业者和其IC设计业者之研发支援,将是影响其规划能否成功之关键因素。

至于UMC、TSMC和Samsung除了在28/32nm有较明确的规划以外,近来在20nm或更先进制程尚未有明确时程。

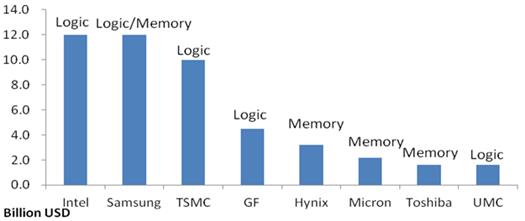

资本支出仍影响逻辑晶片晶圆制程提升速度

近日以来,Intel法说会已决议将2013年资本支出自130亿美元下修至120亿美元,与Samsung规模相当(Samsung亦包含记忆体产品);TSMC则从90亿美元提高至100亿美元, GlobalFoundries自35亿美元提高至45亿美元,如下图所示。

| 图一 : 主要晶圆制造业者之2013年半导体资本支出规划 数据源:资策会MIC |

|

Intel自中国大连厂之后并无大型扩产规划,其资本支出多数用于技术发展和制程更新。 TSMC则表示九成资本支出将用于先进制程之更新与扩产,此外亦规划兴建Fab16新厂。

GlobalFoundries继美国纽约州厂逐渐加大量产规模后,亦无大型建厂规划,可望将多数资本支出运用于制程提升,但其在先进逻辑晶圆制程投入规模恐仍与Intel、TSMC有所差距。

由于资本支出多寡攸关与上游材料、设备业者的合作关系,再者先进制程开发亦须有IC设计业者配合投入前期研发,因此并非单靠晶圆制造业者即可独立完成制程水准提升。而不论就上游供应关系或下游客户合作来看,GlobalFoundries尚不足与Intel、TSMC相抗衡。

新旧晶圆技术混用加速制程水准提升

近年来,由于逻辑晶片制程水准自45奈米之后逐渐出现技术瓶颈,难以大幅提升。目前虽仰赖浸润式技术和Double Pattering、Multi Patterning等双重、多重图案技术,突破193nm曝光技术下之物理瓶颈,然而突破难度日益提高。

因此,面对20nm以下之更先进制程,促使晶圆业者企图采用新旧制程技术混合方式以求突破,即是在原本极端复杂的逻辑晶片电路设计和晶圆制程之中,针对部分步骤率先导入14/16nm先进制程,其余步骤则采用较为成熟之20/28nm制程,形成新旧制程技术混用之发展,以加速先进制程转换速度,而未来10nm亦恐须采用同样策略使能率先获致成功。

然而,采用新旧混合制程,若14/16nm制程部分所占比例不大或应用有限,则对整体晶片效能提升贡献不大,再加上将大幅提高研发投入和制造成本,能否让IC设计业者等客户接受并开始大量量产,仍是未知之数。

提高资本支出 抢攻客户高阶订单

未来可预见Intel、TSMC和GlobalFoundries率先推出14/16nm次世代逻辑晶圆制程,随后有Samsung、UMC和SMIC等业者,能提供此类先进制程的晶圆制造者屈指可数。

然而相对来看,IC业者采用更先进制程亦须同时投入巨额支出以进行合作研发须具备高出货量的经济规模,如Qualcomm、Broadcom和MediaTek等业者;或具高单价的特定产品,如Altera和Xilinx等FPGA业者,方能承担巨额共同研发投资。

因此,Intel即以其14nm FinFET技术拉拢与其业务关联性低之FPGA业者Altera,TSMC和GlobalFoundries亦先后与ARM发表采用14/16nm最先进制程之处理器产品设计。上述业者动作,无非是希冀吸引IC设计业者与其合作开发。

结论

由于半导体市场规模成长幅度逐年趋缓,主流晶圆制程产能充裕且技术成熟,使得其晶圆产值或代工单价面临下滑,进而冲击到毛利率和营利。

因此,投入更先进制程以获得较高的领先利润,进而得以支撑未来的研发负担,即是Intel和TSMC等领先族群的首要战略,亦是目前GlobalFoundries亟欲进入领先族群的缘由。

然而高投资恐怕无法保障相应的报酬,尤其GlobalFoundires在面临Intel和TSMC两大巨头的竞争之下,又恐怕会面临同为IBM技术联盟之Samsung争食共同的金字塔尖端市场。

换个方向来看,缩减投资规模、加强主流制程、进而提升营运效能为UMC等业者的主要战略,虽无法获得高报酬利润,却也可以在目前制程发展激流之中站在较坚硬的磐石之上。

(本文作者潘建光为资策会MIC资深产业分析师)