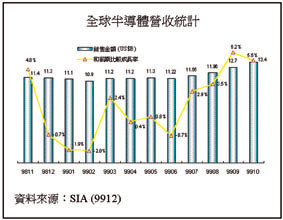

從1999年年初以來,歷經了八個月在120億美元以下的盤底不定,全球半導體產值規模水準,終於在十月份有了再次的突破,創下了134億美元的高峰紀錄,不但成長了5.5%,更較去年同期成長了23.3%。此舉不但消彌了原本因台灣九月份大地震所可能造成的需求不振等諸多猜臆,更在連續兩個月達到5.5%以上成長水準的態勢中,再度証實了景氣已然復甦,需求面穩定成長的事實。

除了從過去半導體市場的營收表現結果(圖一),來判斷及預測未來市場景氣的好壞之外,惟有從根本的供需構面來判斷產業各項資本投資所可能造成的供給面增加幅度,以及對各類型系統設備對半導體所產生的可能需求激勵等因素進行探討,方能真正對未來半導體市場有一系統及正確的認知。

由盛轉衰的全球半導體資本投資力道

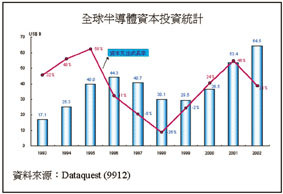

從供給面來看,全球半導體產業從1993年以來,在各大晶圓廠爭相競逐建廠投資的情勢中,不但從1993年的171億美元,成長到1996年的443億美元的高峰,年平均複合成長率高達37%,更造就了1995~1997年平均每年23座八吋新建晶圓廠同時量產的驚人記錄。影響所及,終於造成了從1996年以來,全球半導體產業在產能供給上的嚴重超額供給現象,當然,隨之而來的亦是一場難以抑止的價格持續狂跌,而將全球半導體市場推向了有始以來的連續不景氣階段。從宏觀的角度來看,在全球半導體各項需求面的成長依舊維持穩定的情況下,我們或許可以說,造成1995年以來的全球半導體市場景氣衰退的重要原因之一,當是由於嚴重供過於求所造成的現象(圖二)。

在產能不斷開出,產品價格競爭自然益趨激烈並進入白熱化,甚至造成了售價遠低於製造成本的困境,當然也就進一步地抑制並降低了各大半導體廠商的投資意願及企圖,影響所及,也就造成了全球半導體資本投資連續三年的負成長現象,從1997年的407億美元大幅下降到1999年的295億美元,形成1998~1999年全球平均只有16座不到的八吋廠量產計劃推出。除此之外,面臨到十二吋晶圓廠與八吋廠的建廠與製程設備的世代交替局面,勢必更進一步影響並遲緩各大半導體廠未來的建廠選擇及計劃。可預見的是,隨著這三年來的設備投資不足現象,全球半導體產業將可望從原本因產能過多的供過於求情況中解脫出來,再加上舊有設備及廠房難以因應製程技術快速進展的速度,將形成未來0.25微米以下先進製程技術供不應求的瓶頸。由此推論,這一波從1999年開始復甦而起的全球半導體市場景氣榮景,在供給面上,將會是一個欲大不易,成長有限的局面。

前扑後繼的半導體需求契機

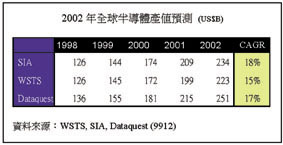

從1999年十月中各產業協會、研究機構所做的全球半導體市場規模成長預測中,我們可以很清楚地看出大家對未來景氣成長普遍一致的看好現象。不但預估1999年可望達到1440億美元(SIA的估計)的市場規模(圖三),成長幅度高達15%,對未來(1999~2002年)的市場景氣看法,更提出了15%~18%的樂觀預測。對半導體市場景氣好壞的判斷,除了從前文中我們已瞭解到的資本投資有限,而導至未來幾年半導體產能供給,將維持在有限度的成長幅度外;電子系統產品需求面的拉昇力道強弱,亦是決定半導體景氣復甦與否的另一重要關鍵因素,然而需求到底在那裡?成長契機又究竟為何呢?

從1999年年初以來的電腦3D影像繪圖晶片開始,到數位式行動電話所導致的全球個人通訊趨勢,以至於現階段由網際網路(Internet)商機導引出來的低價電腦、視訊轉換器(Set-Top-Box),甚至即將而來如數位照相機、PDA等資訊家電產品的熱賣潮流,半導體需求面的應用契機已從傳統由個人電腦所主導的局面,轉變成資訊、通訊、消費性所彙聚而成的多媒體產品。簡單地說,在這一波半導體景氣的成長趨勢,除了受過去三年來建廠及設備資本支出的成長不足影響,將對供給面的成長狀況造成抑制外;各項電子產品的需求面的因素,亦將因為網際網路、個人通訊及資訊家電的興起,而進入所謂「後PC時代」的另一波需求成長的高峰。以下,就讓我們再針對各項電子產品對半導體的需求程度,做一詳細的說明及探討。

半導體應用需求契機

從半導體的需求應用來看,不論是微控制元件、記憶體、類比元件,還是邏輯元件等各類型的半導體產品,均是藉由電力控制,而應用在各項電子(Electronics)系統中,並根據各種電子系統對半導體所需功能及依賴程度的不同,而造成對各類型半導體不同的需求程度。就市場規模而言,僅管半導體市場規模只佔總體電子系統產品市場規模的15%左右,但卻是各種電子產品的核心控制中樞,不可或缺。

若從應用類型來劃分,半導體的主要需求類型可分為:資訊電腦應用(Computer),如個人電腦(PC)、工作站、伺服器等,主要功能在於資料處理及運算上;網路通訊應用(Communication),如數位電話、網路卡、有線/無線電話等,主要功能為語音、資訊的傳輸服務;以及一般消費性產品應用(Consumer),如攝錄放影機、電視、視訊轉換器(Set Top Box)等,合稱三C電子產品。其他項如一般工業應用、軍事、民生等用途部份,大約只佔有14%而已。

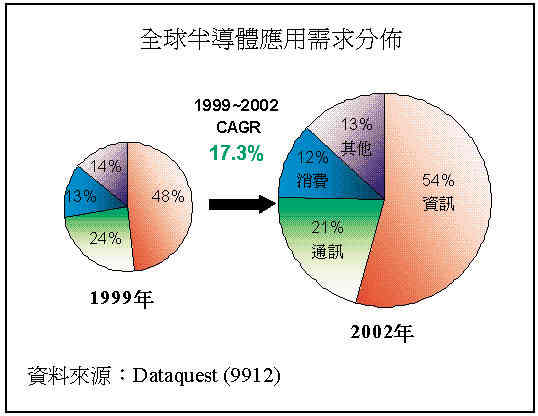

從應用分佈來看,在Dataquest所預估1999年1,554億美元的全球半導體市場規模中,傳統三C的半導體應用需求佔有率高達86%,這其中尤以資訊電腦48%的應用需求比例最高,而網路通訊的比重上亦維持著有二成以上的需求水準。然而,在網際網路應用趨勢下,不僅大幅刺激了低價電腦及上網需求、在隨身化趨勢下所衍生而來的智慧卡(Smart Cards)及網路伺服器等需求的帶動下,預估資訊用半導體需求在2002年時,將大幅成長到54%的比重。此外,僅管通訊產品在數位式行動電話及地區網路系統(LAN)等需求激勵下,需求成長頗有斬穫,但在其他類比產品的衰退影響下,使整體市場佔有率反形成的下跌局面,估計2002年時整體通訊市場規模佔有率將為21%(圖四)。

以下讓我們針對資訊、通訊、及消費性電子產品的各項半導體市場需求,做更進一步的探討。

資訊電腦-半導體需求成長的基石

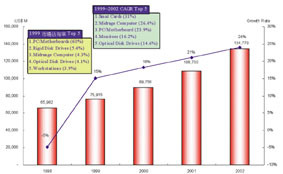

從1981年後,當IBM選擇Intel的微處理器(CPU)為其個人電腦的標準架構後,半導體產業的發展前景便與電腦的發展密不可分,而當個人電腦進一步取代傳統的大電腦正式跨入資訊時代後,個人電腦(PC)更是成為了半導體(IC)應用的代名詞。根據統計,全球資訊電子產品所挹注的半導體市場規模,估計在1999年時,將成長15%,達到759億美元的水準。而隨著低價電腦及網際網路的應用崛起,在平均高達21.1%的年複合平均成長率中,預估2002年時,資訊電腦的半導體需求規模將達到1,348億美元的歷史高峰。

從各項資訊電子產品的半導體需求規模佔有率來看,這其中尤以出貨量將突破1億台的個人電腦應用需求(包括主機板)在高達60%的佔有率中,成為最主要的半導體需求來源;而RDD、中型電腦、工作站、光碟機及工作站佔有率則從3.9%~5.4%勉強地擠進前五大應用需求中。此外,就1999~2002年的成長率來看,可增進電腦資料儲存效率、記憶體擴增用途的智慧卡,將以31%的成長幅度拔得頭籌;中型電腦及個人電腦(含主機板)亦維持在26.4%與23.9%水準,緊追在後。其他如監視器、光碟機等僅管市場規模不大,但成長幅度亦維持14.6~16.2%之間,而成為在資訊半導體應用需求上的另一熱門產品(圖五)。

網路通訊-半導體需求快速躍昇的契機

隨著網際網路的發達及通訊媒體的快速普及,個人電腦的使用已不再只是單純地為了提昇個人生產力,而是一種資訊分享的「媒體」、人際溝通的工具。一旦藉由網路將電腦串連在一起後,個人電腦便脫離了單純「個人」的用途,而進入了所謂的「後PC時代」。在此階段,半導體的應用需求,亦將由原本以個人電腦為中心的產品,轉移到以網際網路基礎建設等為主要的產品開發項目上。

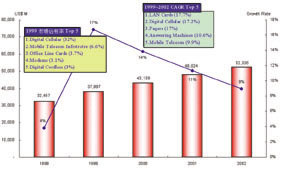

除了由網際網路所創造出來的「超媒體」,將成為下一世紀人際溝通的的主流趨勢之一外,隨著全球電信自由化發展、以及各項電信類比/數位,語音、影像傳輸解碼技術的突破,更使得無線通訊的進展一日千里,而真正做到了溝通無國界,人手一號一機的極緻境界。就整個網路及通訊應用的半導體需求規模來看,Dataquest估計1999年市場規模在大幅成長17%的情況下,將達到379億美元的水準,2002年則在無線通訊及網路應用設備持續成長推動下,將可望推持在平均每年11.4%以上的成長幅度下,提高至523億美元的水準(圖六)。

若就個別產品別的需求程度來看,數位式行動電話,不僅佔1999年總體通訊半導體市場需求規模將近1/3的水準,估計在未來結合了語音、影像並能上網進行資訊蒐尋及進行資訊處理的第三代產品推出後,不但1999~200年的成長率將可望達到17.2%的高成長率,亦將會是通訊應用中最閃亮耀眼的產品之一。此外,在網際網路的潮流趨勢中,個人電腦上區域網域基本配備之一的網路卡(LAN Card)亦是令人無法忽視的高成長需求之一,僅管1999年時對半導體需求規模僅達6.7億美元,但在1999~2002年平均複合成長率可達17.7%的幅度中,反成為通訊應用中成長率最高的明星產品。

此外,移動型的網路通訊設備(MobileTelecom Infrastructure),則受惠於上網風氣的普遍,不但市場規模佔有率高達6.6%而成為通訊產品中,對半導體需求的第二大系統產品項目,在平均高達9.9%的成長水準下,亦將繼續維持著第二大的市場領導地位。

資訊家電-新興半導體需求利基的創造

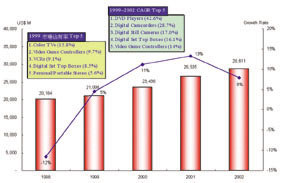

在1959年第一顆IC出現後,人類社會也正式揭開了數位化時代的序幕,四十年來,隨藉半導體製程微縮技術的進步,數位訊號處理器(DSP)等IC產品的成功開發,存在於傳統消費性產品與資訊、通訊等產品上的界線也似乎已愈來愈加模糊了。儘管彩色電視在消費性半導體產品的應用需求比重仍居首位,佔有率高達15.8%,但在數位化資訊家電的發展趨勢下,例如,DVD、視訊轉換器、數位照相機等產品,不但在應用上已和日常生活結合在一起,就功能上,更已能和資訊電腦、網路通訊做完美搭配,因而成為半導體需求成長最快速的新興利基型數位資訊家電產品。

就整個消費性電子產品的半導體需求規模來看,估計1999年市場規模將小幅成長5%,達到211億美元水準,而2002年則在多項新應用的資訊家電產品陸續開發成熟後,將可提高至286億美元的水準,年平均複合成長率也有著將近11%的水準。從市場規模佔有率來看,除了傳統彩色電視機的佔有率第一外,值得注意的是排名第二順位的電視遊樂器產品(Video Game Controllers),除了1999年市場佔有率達到9.7%水準外,在1999~2002年的成長率方面,亦有14%的不錯表現(圖七)。更何況在任天堂、SEGA、Sony等遊樂器三大巨頭的積極研發投入下,兼具上網功能的各項電視遊樂器產品所引發的龐大網路族商機,勢必將更令人垂涎而無法忽視。

除此之外,除視訊轉換器(STB)佔有率為8.5%,而擠進前五大之外,DVD播放器(42.6%)、數位攝影機(28.7%)、數位照像機(17%)等新一代的資訊家電產品,在結合了影音、聲音的數位化潮流及技術趨勢後,成長幅度更是驚人,不但囊括了前四大成長率地位,更是成就下一波資訊家電產品需求的關鍵商品。

前十大半導體體需求產品分析

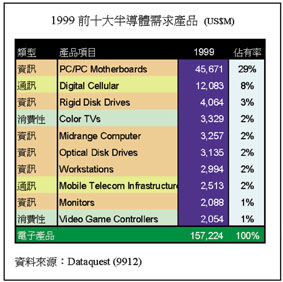

綜合上述各項三C電子產品的需求分佈來看,在1999年高達1,572億美元的全球半導體需求產品項目中,仍舊是以資訊電子產品為比重最大,前十大系統產品需求中,資訊產品佔有六項,這其中尤以個人電腦(含主機板)的29%佔有率遙遙領先其他產品;而RDD與中型電腦雖擠進前五大中,但佔有率卻只有3%、2%的水準。此外,除工佔站外,搭配電腦所需的光碟機及監視器等產品,亦因電腦的一對一搭配需求,而擠進了前十大中(圖八)。

除傳統個人電腦等相關系統產品對半導體的大量需求外,最受矚目的新興半導體需求產品,則莫過於通訊產品中的數位式行動電話,估計1999年佔總體半導體市場規模的佔有率高達8%,僅次於個人電腦。消費性產品方面,則以普及率最高的彩色電視機以2.1%的佔有率,成為第四大半導體需求的系統產品項目。

前十大半導體需求成長契機

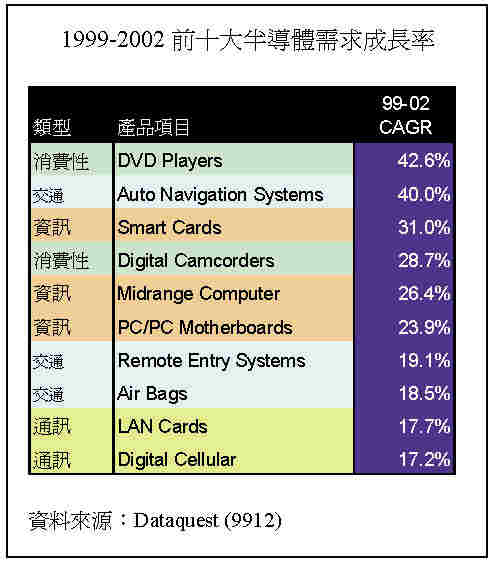

就成長率來看,預料DVD播放器在取代傳統光碟機及VCD後,不但將成為個人電腦的標準配備,亦是各項影音消費性產品主要選擇項目,在兼具了資訊及消費性產品的市場需求後,成長率亦因之大幅揚昇,估計1999~2002年的平均成長率,將提高到42.6%。此外,汽車自動導航器市場,雖仍尚處於導入應用階段,但受惠於網際網路、人造衛星等自動上網技術的發達影響,Dataquest估計其將會有有高達40%的成長幅度,屈居第二。其他如安全汽囊及遙控設備等交通運輸用的半導體市場需求,雖然市場規模不大,但其高達18.5~19.1%的成長水準,亦是不容忽視的半導體市場需求來源項目(圖九)。

| 《圖九 1999~2002前十大半導體需求成長率》 |

|

在資訊用用途方面的半導體系統需求,則以Smart Card的31%最引人注意,其他中型電腦及個人電腦等大型半導體需求來源項目,亦維持在23.9%以上的成長幅度。在通訊系統方面,區域網路應用及數位式行動電話,則在單一系統晶片的整合趨勢中,不但使成本下降連帶影響單一晶片的售價,故僅在17.7%及17.2%的成長水準下,在前十大成長率產品中敬陪末座。

半導體需求版圖探究

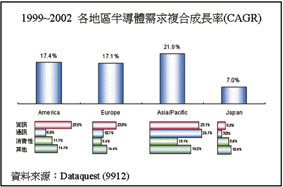

除了從產品應用層面來對半導體需求變化進行瞭解外,區域性的經濟復甦力道,亦是左右半導體需求成長強度的重要因素之一。從地區別來看,亞太地區在大陸、台灣、新加坡等國家的高經濟成長率帶動下,1999~2002年在半導體應用上的需求,估計將出現21.0%的高成長率,更可望在2001年一舉超過歐洲而成為全球半導體需求第二大市場。在亞太地區的應用產品類別方面,則主要集中在資訊及通訊產品項目上,這其中尤以網路及通訊應用高達24.1%的需求成長幅度最引入注目,而低價網路電腦發展趨勢下,資訊半導體需求,亦會有23.1%的亮麗表現。

在美國及歐洲地區方面,除了在全球市場佔有率仍然維持在36%與23%左右的比重外,在成長率上,估計可達17.4%及17.1%的穩定成長水準(圖十)。在應用產品分佈上,則仍舊是以資訊相關的半導體需求應用為主力,成長幅度均在23%以上。此外,相對於歐洲在通訊及其他應用需求的較佳發展,美國則在消費性產品及其他產品方面的半導體應用需求上,有較佳的表現。

| 《圖十 1999~2002各地區半導體需求成長率》 |

|

相較於其他地區,日本由於在總經濟上受金融風暴影響受創最深外、再加上長久以來政治與金融機制的不健全,也令其景氣復甦狀況較為遲緩。估計其在全球半導體市場佔有率方面,將從1999年的18.5%下降至2002年的14.3%,成長率方面,更只有7%的保守成長。此外,從產品應用類別來看,除通訊產品因市場較為飽合而只有3.0%低成長水準外,資訊及消費性等產品的應用需求方面,成長幅度亦都在8.6%以下,整體表現並不理想。

結語

當個人電腦融入了網際網路的環節後,資訊運算的處理器,將轉型成媒體傳播的溝通界面,個人電腦不會死,只是將轉型成網路應用的超媒體窗口;再加上數位化的資訊處理趨勢,不但將傳統具類比特性語音、影像功能結合在一起,也使得通訊與數位家電之間的應用更加難以區分。未來電子產品的需求發展,正如廣告詞所描繪的「科技的使用 始終來自於人性」,在傳統三C整合已具雛型並勢在必行的演變中,愈來愈人性化及親和性的三C電子產品,才是真正造就下一波半導體需求成長的關鍵契機。(本文作者任職於世大積體電路市場及策略發展中心)