1980年代以後,資訊電腦產業的蓬勃發展,帶動下游連接器產業的興起,而電腦用連接器也始終在全球市場上佔有相當重要的一席之地。然而,受到電腦低價化的影響與網際網路、無線通訊產業的興起,電腦連接器市場的佔有率已逐漸下滑並呈現勢微的傾向;同時由於產品推陳出新、生命週期縮短以及價格下滑的影響,電腦用連接器市場正面臨著比以往更為嚴苛的技術提昇、品質穩定與降低成本等課題。

我國連接器產業長期以來即在電腦王國的提攜下成長茁壯,早已樹立電腦用連接器生產大本營的形象,然而隨著中國大陸市場的崛起,在低價位電腦及廠商削價競爭的雙重影響下,利潤空間受到擠壓,主要大廠都已將生產基地轉移至中國大陸,或是改變經營策略以尋求較具發展的空間。在此,即針對電腦用連接器市場現況及其未來發展趨勢作一簡單的介紹。

連接器產業現況

全球規模

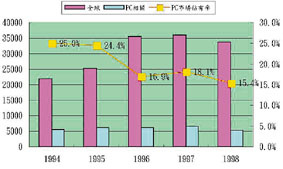

1998年全球連接器市場由於受到亞洲金融風暴及低價位電腦的影響,整體產值下降約6.5%的幅度,而電腦用連接器市場則下降20%的幅度,由97年的65億美元下降到98年的51億美元,其市場佔有率也由18.1%下滑為15.4%(圖一)。

若以產品類別來看,桌上型電腦連接器約佔有7.12億美元的市場,筆記型電腦連接器佔有5.99億美元的市場,儲存裝置連接器為4.36億美元,電腦螢幕連接器為2.61億美元,印表機連接器為1.63億美元,膝上型電腦1.46億美元,其他電腦週邊連接器為0.6億美元,工作站用連接器為2.92億美元,而Multi-user Machines(Server、Mini、Mainper)用連接器則佔有25.76億美元的市場(表一)。

我國產業現況

市場概況

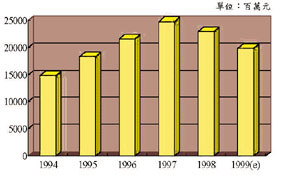

1998年我國連接器產業在全球景氣萎縮、台灣安普撤廠,以及廠商加重大陸生產比率等諸多因素的影響下,整體產值下降7.3%的幅度,僅達到230億元的規模(圖二),其中電腦及其週邊產品用連接器市場約為184億元,佔有率高達八成。1999年在整體景氣尚未完全復甦的情況之下,隨著廠商產業外移大陸以及921大地震造成部份產能外移的結果,預計整體產值將持續下滑。

產業結構

我國連接器廠商,除了少數幾家大廠之外,多是規模不大的中小企業。根據電機電子工業同業公會會員名錄的登記,國內從事連接器製造的廠商達284家之多,然而其中二成六的廠商主要是以電源線組、開關及繼電器等電子零組件為主要銷售產品,連接器只是公司的營業項目之一;另外二成六的廠商則同時兼營電源線組及開關等產品,因此實際上以連接器為主的專業廠約佔有不到一半的比率。這些廠商多半屬於資本額五千萬元以下、員工人數100人以下的小廠,主要集中地以台北、桃園居多,特別是台北五股、汐止、土城等地,是許多專業連接器廠的聚集地。

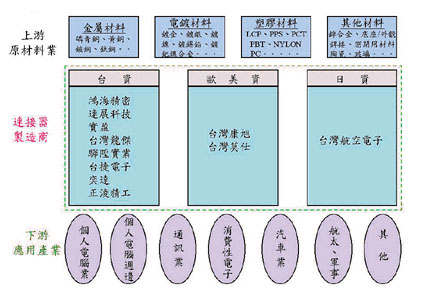

由於國內廠商規模普遍不大,因此外資廠在台灣的地位益形重要。在此茲將國內連接器廠商分為三類,即國資廠、歐美資廠及日資廠(圖三)。國資廠中,鴻海精密為全球電腦用連接器的主要供應商,是亞洲地區最大的連接器廠商,其98年的全球排名為第七名。其次為連展科技、實盈、台灣龍傑、驊陞實業、台捷電子、奕達、正淩精工等廠商。歐美資廠以台灣安普、台灣莫仕、台灣康旭、台灣法馬通等為主,而台灣安普於98年十月撤廠移往中國大陸,台灣康旭與台灣法馬通兩家公司合併,因此現存的歐美資廠中以台灣莫仕與台灣康旭為主。日資廠則以台灣航空電子為主。

上游原材料的供給情形,可由金屬材料、塑膠材料、電鍍材料等加以分析。金屬材料主要用途為製作連接器端子,通常必須考慮到具有足夠的機械強度、良好的導電特性及耐熱性,以避免電子訊號在傳輸過程中受到阻礙或衰減,因此在眾多金屬材料中銅合金成為最佳的選擇,而其中又以黃銅及磷青銅為主,主要的供應商有第一銅鐵、名佳利、新泰伸等。塑膠材料通常作為連接器產品的外殼之用,常用的塑膠材料有PBT、PPS、尼龍、LCP及PP等樹脂,主要供應商有新光、南亞、長春等。電鍍材料則關乎連接器的導電率及插拔次數,常用的電鍍材料有鍍金、鍍銀、鍍錫鉛、鍍鈀鎳等。國內連接器廠商採取一貫製程作業者並不多,因此電鍍多委由專業的電鍍廠負責,主要的協力廠有聖剛、好邦、幼澄、福業等。

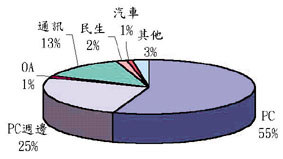

下游產品應用領域方面,如前所述,電腦及其週邊產品約佔有80%左右的市場,其次為通訊領域的產品,佔有13%的市場(圖四);同時由於通訊產業的蓬勃發展,未來的市場佔有率有逐漸增加的傾向。

至於在應用產品方面,國資廠以桌上型電腦連接器為主要生產項目,而外資廠則以生產筆記型電腦連接器為主。

產業動態

海外投資日趨熱絡

由於電腦低價化所帶來的衝擊,加上免費電腦等方案的推出,連接器產業正面臨著與成本競爭的強大壓力。於是,為尋求更低廉的土地與人力資源,全球主要連接器廠商紛紛將生產基地向海外擴張,以解決其降低成本的要求。

另一方面,中國大陸在1990年代以後即藉由改革開放與獎勵外來投資等政策的推行吸引各國前往投資,而其勞動成本僅有東南亞各國的二分之一到三分之二不等,因此挾其充沛的人力資源與龐大的市場潛力贏得最終優勢,脫穎而出成為各國連接器廠商海外投資的最愛。

根據美國專業連接器市場調查機構Fleck Research的統計,1999年在各大外資加碼生產與大陸連接器廠商努力擴產之下,估計大陸連接器總產值將達到70億美元的規模,名列全球第三大連接器生產國。其中,美、日及台灣等外資廠約佔有36%的市場。

台灣連接器廠商最早前往大陸投資多集中在1992、1993年左右,而隨著下游電腦廠商產業外移大陸以及降低成本的競爭壓力下,近年來大陸投資有愈演愈烈的趨勢。目前台灣前往大陸投資的連接器廠商約佔有半數左右,大陸產值約佔總體產值的57%,而隨著陸續前往投資廠商數的增加以及設備、廠房投資的增加,未來大陸投資將會持續地擴大。

藉由購併擴大規模

由於連接器產品種類繁多、應用範圍廣泛,想要發展多元化產品線必須投入相當龐大的設備與人力資源,而曠日費時的研發亦可能錯失市場良機,因此同業購併便成為連接器廠商擴展新產品線與公司規模的絕佳機會。就連接器業界而言,公司購併可以說是相當普遍的情況,而且其購併案也愈來愈多,1998年全球購併案約有24件,而到了99年購併案已快速增加到35件,預計其合併風潮將會持續曼延。

目前全球主要連接器大廠如AMP、FCI等都是購併廠商的翹楚。近幾年來,AMP先後與連接元件業者M/A-COM與SCSI纜線市領導者Madison Cable合併,並收購高功率金屬外殼製造商HTS Electotechnik GmbH,同時與Fujikura簽署技術協定,跨足光纖市場。另外,AMP更在1999年元月宣布以股票交換方式與Tyco Internation公司合併,成為喧嚷一時的跨世紀合併案。合併之後,Tyco/AMP亦不斷留意能使其產品線齊備的公司,例如其買下Elcon公司,建立功率連接器事業就是最好的例子。

FCI則自1989年成立之後,即透過大大小小的併購擴大其新產品線與公司規模(表二),該公司在98年10月與第四大廠Berg結盟之後實力大增,目前已是全球第二大廠。

健全公司發展體制

由於電腦用連接器產品的競爭日趨激烈,產品利潤逐漸縮減,連接器廠商已將改善獲利能力、節省成本支出以及最有效率的經營管理定為其公司的主要經營策略之一,如AMP即透過公司組織的重整以改善其營運的品質,而Molex則結合台灣、香港、大陸為一個大中華地域圈,將產品的生產、管理、銷售以最佳的經營方式統籌管理。另外,提高產品自製比率,建立模具、沖壓、電鍍、射出、組立等一貫作業體制,掌握生產流程與控制產品品質,或透過機器設備及廠房的擴充,提昇量產及自動化生產能力,尋求成本的降低及提供完整的產品供應需求等亦是主要連接器廠商努力改善的重點。

另一方面,由於國際品質認證已成為許多國際大廠採購的參考指標,因此國內連接器廠商紛推動品質保證制度,希望藉由品質認證的過程來強化企業經營體質及市場競爭能力,並藉此開拓國際市場。1999年上半,陸續有連接器廠商琪祥、嘉陽通過ISO 9002認證,以及佳楠通過ISO 9001認證。其中,琪祥、普迪等廠商亦開始為ISO 14000環保認證進行準備。

技術研發不遺餘力

為配合系統廠商推陳出新的產品變化,以及產品的生命週期、量產期、交貨期等日益縮短的情況下,掌握市場先機成為企業經營的成功要素,而攜帶式電子機器日新月異的發展,輕、薄、短、小的產品趨勢,使得各廠商莫不傾力開發新技術產品,以因應不斷變化的市場需求。尤其是在電腦微處理器及其外頻速度快速發展的帶動下,預計高頻高速連接器,其電性要求如(表三)的市場需求將快速成長,從1998年的5億美元成長到2002年的16億美元,平均年成長率達25.6%。

近年來,我國連接器廠商規模日益壯大,技術發展也逐漸受到企業主的重視,經由工業局的輔助計畫與工研院共同研發或是委託研究的案子逐漸增多,可見得我國連接器廠商投入技術研發與促進產業升級的決心。

產品發展之趨勢

細腳距、低背、SMT型連接器

為滿足電子產品小型、輕量、高密度封裝的發展,電子零組件成了輕薄短小產品發展的重要關鍵因素。因此,提高接觸密度及傳輸速度成為連接器技術發展的重點。目前板對板連接器腳距以0.5mm產品為主流,但已有部份廠商開發出0.4 mm及0.3mm的產品。而為因應筆記型電腦等薄型化的要求,低背化的傾向亦日益明顯,特別是用在FPC的連接上已出現高度僅1.2mm的產品。

另外,表面黏著技術(SMT)的發展,使產品具有輕量、節省空間、易於設計、降低組裝成本、提高機能、高密度封裝與自動化組裝等優點,而逐漸成為產品的主流。目前SMT型產品主要用於印刷電路板之間或與FPC(軟式印刷電路板)之連接,但是隨著細腳距化的發展,也逐漸影響到I/O介面的連接器產品,預計其今後的市場規模將會持續擴大。

PCMCIA卡連接器

在各種攜帶式電子機器被廣泛使用的記憶卡,首推PCMCIA卡。1990年代初期,PCMCIA卡首次由PCMCIA協會及日本電子工業振興協會共同制定標準版本,如今在許多攜帶式電子機器如筆記型電腦上幾乎成為一項必備的記憶裝置。

目前PCMCIA卡連接器的主流產品為68pin、腳距1.27mm,I/O介面部份則有4-32pin等幾種。由於筆記型電腦市場快速地成長,連接器廠商看好其市場發展紛紛大幅擴充PCMCIA卡連接器產能。另一方面,除了筆記型電腦之外,桌上型電腦採用PCMCIA卡的比率也逐漸增加。

下一代記憶模組RIMM連接器

由於英特爾強力推薦Rambus高速記憶體規格,國際性連接器大廠AMP、FCI、Molex等皆競相投入RIMM連接器的開發,其中AMP、Molex已通過Rambus的測試,而FCI亦加緊腳步追隨。台灣廠商方面,鴻海也已獲得Rambus的授權並通過測試,同時積極建立RIMM連接器生產線與擴大產能;台灣莫仕則看好台灣的筆記型電腦市場,且為Rambus系統模組加溫,已正式推出筆記型電腦用S.O.RIMM Socket,並即將進入試產。另外,亦有多家廠商與工研院材料所計畫合作,共同研發高頻RIMM連接器相關技術並靜待市場商機的到來。

Socket 370連接器

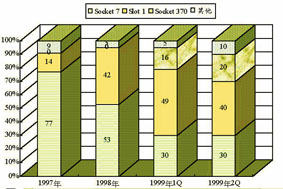

由於英特爾為因應低價電腦的發展的賽揚(Celeron)Socket370架構在1999年的國內資訊市場上表現十分亮麗(圖五),國內連接器廠商預估Socket 370連接器即將成為CPU Socket的主流產品,因此許多廠商己加強擴大產能,以因應未來的市場需求。目前市場主要集中在鴻海、台灣莫仕等少數幾家廠商,現階段仍以供應國內主機板業者為主。

USB/IEEE1394連接器

為迎接多媒體時代,將PC的各種週邊設備利用同一個介面連接即可輕鬆與PC相連的需求已經出現,於是,USB、IEEE1394連接器產品因應而生。目前USB(Universal Serial Bus:通用串列匯流排)已被定義為PC97的標準之一,可用於連接鍵盤、印表機、麥克風、軟碟等低速產品,最多可連接127台機器,傳輸速度為12Mbps,連接器產品為4pin(電源、信號各2pin)。IEEE1394的傳輸速度可達到100-400Mbps,可用於連接數位相機、HDD、CD-ROM等高速產品,目前已完成製品的有4pin及6pin兩種,其中4pin產品為SONY之專利。

看好未來的市場發展潛力,日本連接器廠商莫不積極投入研發。除了往高頻發展之外,強調產品特色也是廠商訴求的重點之一,如Mitsumi就於99年推出一款USB連接器,其投影面積僅有原來的四分之一左右。

國內廠商則由於價格競爭的影響,USB連接器的利潤已相當薄弱,因此多採取以量制價的策略,目前主要的廠商為連展、鴻海、慶盟等。然而也有廠商看好其市場發展而與工研院機械所合作共同研發全自動化生產設備。至於IEEE1394連接器方面,由於國內連接器廠商在高頻連接器的發展上仍有瓶頊,而且目前市場尚未明朗,因此多偏重在產品研發階段。

結論

由於電腦用連接器市場常受到下游資訊電腦產品的價格所左右,加上製造廠商多集中在泛用型產品上,市場競爭之激烈由此可見。然而電腦技術革新仍快速進行著,產品汰舊換新率也逐日提高,連接器在新產品、新技術之應用市場仍然十分可期,因此全球主要連接器大廠都以高性能、高頻或特殊性的產品為訴求,期以在電腦用連接器市場開創出一片天地。

我國連接器廠商長期以來依賴電腦產業而發展,然而由於廠商間同質性高,彼此過度競爭以致逐漸喪失原有的利基,未來隨著產業外移大陸,善用兩岸間的分工模式求得更好的發展之外,更應以「市場主導、技術先導」為準則,充分掌握市場脈動,積極進行研發,方為企業永續經營的不二法門。