有機發光二極體(Organic Light Emitting Diode;OLED)由於同時具備自發光,不需背光源、對比度高、厚度薄、視角廣、反應速度快、可用於撓曲性面板、使用溫度範圍廣、構造及製程較簡單等優異之特性,故吸引國內外許多廠商投入,而相關業者的消息,也常成為報章雜誌報導的焦點。OLED到底為何方神聖?是否真的可以取代LCD成為顯示器的明日之星?本文將針對其發光原理、技術發展現況,以及目前所面臨之瓶頸做一探討,以提供國內相關業者與投資者作為參考。

OLED的發光原理

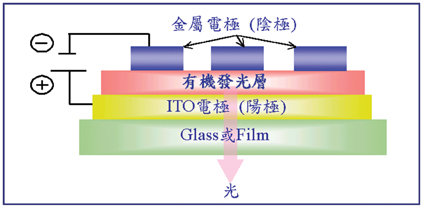

OLED的發光原理與LED相似,是利用外加偏壓使電洞和電子分別由正、負極出發,並在有機發光層相遇而產生發光作用,其中陽極為ITO導電膜,陰極則含有Mg、Al、Li等金屬,其基本結構如(圖一)所示。而OLED發光的顏色取決於有機發光層的材料,故廠商可由改變發光層的材料而得到所需之顏色。

小分子vs.高分子

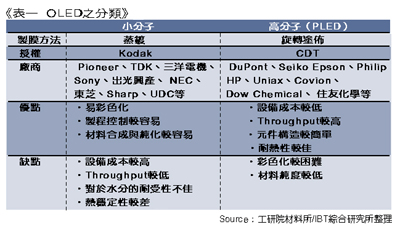

OLED由所使用的有機材料可分為小分子與高分子兩種(表一)。小分子是以染料及顏料為材料,以蒸鍍方法製作,1987年由美國Kodak所發表。高分子(又稱PLED)則以共軛性高分子為材料,用旋轉塗佈方式製作,由英國劍橋大學所提出。

至於在專利授權方面,由於Kodak擁有最多小分子相關專利,故所有小分子廠商在產品商品化之前皆必須獲得Kodak的授權。在高分子部分,則以CDT擁有最多相關專利,由於CDT希望能加速高分子的商品化,對高分子技術轉移與專利授權的態度較Kodak積極。

小分子材料具有易彩色化、製程控制較容易、材料的合成與純化難度較低等優點。但缺點則為蒸鍍設備成本高,且Throughput較低、材料對水分的耐受性不佳,以及熱穩定性較差等。目前開發小分子的廠商,包括Pioneer、TDK、三洋電機、Sony、出光興產、NEC、東芝、Sharp、UDC等。

而在高分子方面,則具有設備投資較低、Throughput較高、元件構造較為簡單,以及耐熱性較佳等優點。而缺點則為RGB不易定位,造成彩色化較困難,以及材料純度較低等。目前開發高分子的廠商,包括DuPont、Seiko Epson、Philips、HP、Uniax、Covion、Dow Chemical、住友化學等。

整體而言,日本廠商偏向小分子的研發,歐洲業者偏向高分子,美洲則兩種皆參與之。至於在商品化腳步方面,以小分子較為領先,應用產品以車用音響顯示器與手機為主,而高分子發展腳步較慢,目前尚無真正商品化產品出現。

OLED的驅動方式

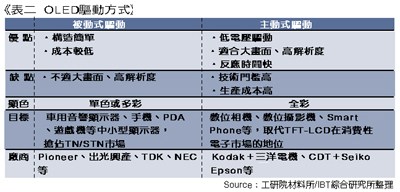

OLED在驅動方式可分為被動驅動(Passive Matrix;PMOLED)與主動驅動(Active Matrix;AMOLED)兩種,不過目前商品化的,則只有被動方式的產品(表二)。被動OLED由ITO電極(陽極)及金屬電極(陰極)所組成,二者分別為Data電極及Scan電極,其驅動方式為Scan line逐列在開啟時間,依各Data line給予之不同電流值而點亮陣列中的發光二極體。

被動式因構造簡單且成本較低,故大多數廠商皆集中於此領域的研究,但其不適於大畫面及高解析度發展,因OLED為電流驅動(不同於LCD的電壓驅動),所以當畫面尺寸與解析度增加時,如要維持各畫素的發光時間,就必須在瞬間對畫素注入大電流,此將導致耗電增加、發光效率與壽命減少等缺點,所以目前被動式的目標市場為車用音響顯示器、手機、PDA、遊戲機等單色或多彩中小型顯示器,企圖搶佔TN/STN既有的市場。

為因應未來大畫面及高解析度的需求,驅動方式必須由被動式轉為主動式。主動式由於每一畫素內皆有獨立的TFT驅動,故除了適合大畫面與高解析度發展外,尚具低電壓驅動、低Response Time等優點,但因其需低溫多晶矽TFT的技術,故技術門檻及生產成本將比被動式高出許多。

主動式相當適合全彩OLED的發展,且目標市場為數位相機、數位攝影機、Smart Phone等,意圖取代TFT-LCD在消費性電子市場的地位。目前投入主動式OLED研究主要有兩個合作案,一是Kodak與三洋電機在小分子上的開發,另一則為CDT與Seiko Epson於大分子方面的合作。

彩色產生方式

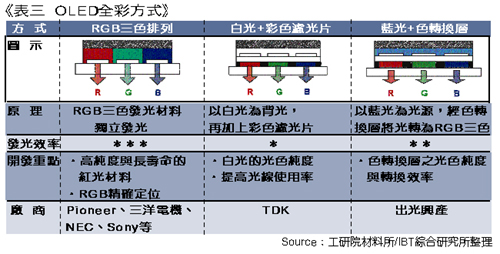

OLED目前彩色化的方式主要有三種,分別為RGB三色排列、白光+彩色濾光片、藍光+色轉換層。而RGB三色排列法由於技術較成熟,為現階段最多廠商使用的全彩技術。(表三)

1.RGB三色排列:

原理為R(紅)G(藍)B(綠)三色發光材料獨立發光,且發光效率為三種彩色方式中最高者。整體而言,此法之技術重點在於對三色發光材料光色純度與壽命的掌握,以及由於三色發光材料需分別精密塗布於畫素中,故RGB精確定位便為廠商需努力的方向。此技術目前使用的廠商包括Pioneer、三洋電機、NEC、Sony等。

2.白光+彩色濾光片:

使用白色OLED材料為背光,再透過彩色濾光片(Color Filter)來達到全彩的效果,此法以TDK為主要廠商。由於彩色濾光片會大幅降低光的利用效率,故發光效率為三種中最低者,所以如何提昇光使用率,以及白光的光色純度,即為廠商之開發重點。

3.藍光+色轉換層:

以藍色發光層為光源,經螢光性的色轉換層將光轉為RGB三色。此法之技術重點在於如何提昇色轉換層之光色純度與轉換效率,目前以材料供應商出光興產為主要推廣者。

OLED市場預測

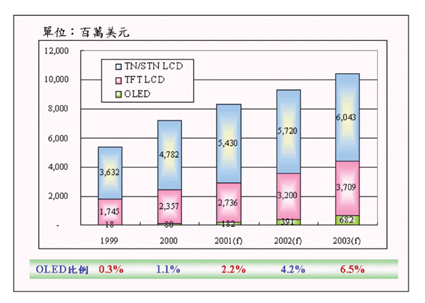

由(圖二)各中小型平面顯示器成長趨勢可看出,OLED的市場規模在2001年估計約有182百萬美元,2002年將可成長至391百萬美元,至2003年則為682百萬美元,每年皆呈倍數的成長,估算1999年至2003年的複合成長率高達147%,且產品多以被動式OLED為主,市場多應用在車用音響顯示器、行動電話、遊戲機及PDA上,色彩則為單色與多彩。

至於OLED在中小型平面顯示器的佔有率,由(圖二)可清楚看出,OLED雖有優異之特性,但因技術尚未成熟,故價格較TN/STN高出許多,短期內欲大幅度的取代LCD將有其困難,故現階段仍定位於高階顯示器市場,與價格低廉的TN/STN仍有區隔,但未來若技術上有更大的突破,相信OLED在中小型平面顯示器的佔有率將會有更大的成長(圖三)。

目前面臨之問題

雖然OLED生產流程較LCD簡單許多,不過現階段在開發上仍面臨許多瓶頸有待克服,以下即針對這些問題逐一做介紹。

1.有機材料:

有機材料的發光效率與壽命成反比,因此在兩者間尋求一個平衡點,便為廠商需努力的方向。除此問題之外,OLED欲邁入全彩還面臨色彩純度不足的挑戰,亦即若要兼顧壽命與發光效率,便無法得到純色的光,但若要求純色,卻無法滿足壽命與發光效率的需求,此問題在紅色發光材料尤為嚴重。所以到目前為止,尚無廠商對於兼顧色彩純度、壽命、發光效率提出解決方案,色純度不足的課題若無法解決,OLED未來將難以切入全彩市場。

2.封裝方式:

由於OLED材料易受水氣與氧氣影響,使得元件劣化而影響使用壽命,故封裝的好壞會直接影響元件的成敗。封裝時如何隔絕空氣中的水氣與氧氣,便為製程中相當重要的一環,也是目前OLED廠商良率無法大幅提升的瓶頸之一。但目前業界前尚未出現最佳的封裝方式,一般常用的方法為在元件上鍍絕緣保護膜再封蓋,最後再以UV膠封口,為了更加確保隔絕效果,有些廠商甚至會在封蓋內製作可吸收水氣與氧氣的材料。

3.量產機制:

OLED雖有其優異之特性,但面對TN/STN價格低廉的優勢,市場若要大幅成長仍賴於價格的下降。此一新興顯示器之生產流程雖較LCD簡單,但目前產業仍無標準的量產技術與設備,故廠商的良率普遍不高,所以建立量產機制並提升良率以降低成本便為當務之急,因其關係著OLED未來能否發揮競爭力,以在平面顯示器市場中大有斬獲。

4.大尺寸及高解析度:

為因應未來大畫面及高解析度的需求,驅動方式必須由被動式轉為主動式。但由於主動OLED需要搭配低溫多晶矽TFT的技術,故OLED廠商未來跨入大尺寸及高解析度時,低溫多晶矽TFT技術的取得將是一個重要的關鍵,而具備低溫多晶矽TFT製程能力的廠商將佔有優勢。

主動式OLED雖然與TFT-LCD同樣以TFT進行驅動,不過兩者之構造卻不相同。LCD採電壓驅動,每一畫素僅需一個TFT負責ON/OFF工作,對各畫素內TFT的要求較為寬鬆。而OLED仰賴電流驅動,其亮度與電流量成正比,因此除了要進行ON/OFF切換動作的Switch TFT之外,還需另一個Driving TFT以調節驅動電流,來控制OLED的明亮及灰階,故各Driving TFT特性若有差異會造成面板顯示品質不良,但目前低溫多晶矽TFT製程中之雷射仍不易均勻控制,亦造成各個Driving TFT特性不均勻,此便為主動式OLED廠商需努力的方向。

除了驅動方式外,鍍膜亦為一重要的關鍵。當面板尺寸增大時,有機薄膜的均勻蒸鍍將變得更加困難,若成膜不平整或有雜質,除了影響OLED壽命外,同時也會造成發光不均勻而影響畫質,故鍍膜也是生產大尺寸面板時廠商必須注意的課題。

5.關鍵零組件的取得:

由於OLED為一新興技術,市場上並無關鍵零組件專門供應商,故未來邁入量產後,關鍵零組件如驅動IC、ITO導電玻璃等的取得,便為廠商需注意的方向。而目前國內業者的關鍵零組件皆須仰賴進口,如此將造成廠商成本下降空間遭到壓縮,對於降低售價亦有不利的影響。

6.新應用領域:

OLED雖號稱為顯示器的明日之星,但現階段因價格偏高,短期內取代LCD的幅度尚有待觀察,故仍定位於高階顯示器市場,但此區隔之市場規模不大,對於廠商而言將不易達到經濟規模及Cost Down之效,如此又將影響價格下降的速度,故積極尋求新應用領域以擴大市場規模,便為廠商需極力努力的目標。

結論

OLED為一新興技術,未來發展潛力雄厚,但仍有許多問題待解決,包括量產機制、有機材料、驅動方式等。此外,再加上專業人才的缺乏,整體上下游產業架構仍未健全,亦使得未來在技術發展上,仍有不少的不確定性。而未來是否能對目前之平面顯示器造成威脅,並如大家預期的在市場上有優異的表現,也就視上述問題是否能獲解決。