顯示器是提供資訊的最基本元件,不只是在傳統的筆記型電腦、監視器的應用場合而已,在網路時代的來臨中,更是扮演著重要的角色,如在攜帶式裝置方面的第三代行動電話手機、資訊家電等,或著在家庭多媒體環境建立方面的可顯示精細文字的大尺寸電視等。

上述多元化的應用場合下,顯示器必須具備若干特殊的性能或規格,才能滿足系統的要求。如使用在行動電話手機的面板,必須同時具有彩色化、高解析度、薄型化和省電的特性,才能顯示豐富的網站資訊和延長待機時間,從事更多樣化的應用。現有的LCD面板技術,仍需要相當大的努力,才能契合以上的要求。

唯顯示器的種類繁多,對應的應用市場亦相當複雜,無法逐一詳細描述,本文只能酌選較重要的產品加以敘述,而較成熟的筆記型電腦和監視器用LCD面板發展不列在討論範圍內。

有機EL從利基市場出發

有機EL自1999年以來一直頗受顯示器業界的重視,尤其是在彩色化被視為可行之後,更突顯了其相對LCD的自發光、更輕薄和高速響應的優點;包括錸德在內的部份台灣業者已投入此產品的開發。不過有機EL的市場定位,截至目前為止,日本業界仍認為屬於利基市場較為可行,畢竟LCD已建立龐大的經濟規模。近年日本業界則鎖定在2001年以後,將彩色有機EL應用在中尺寸的汽車用途上。

先鎖定利基市場切入

有機EL的最大優點是不需要背光,厚度只要1~2mm,驅動電壓可控制在10V以下,相當省電,而響應速度為TFT-LCD的1000倍,視角為180度,亮度和對比都很高。不過LCD在多年的發展之後,部份性能已大幅提昇,價格也明顯下跌,而有機EL至今仍無實際的大量生產經驗,成本難與LCD相競爭,壽命不夠長亦是一大問題。所以有機EL的發展至今仍在萌芽階段,鎖定的市場不能和LCD正面衝突,必須擇其弱點最大的應用市場先行切入。汽車用面板,基於安全考量,對響應速度、亮度和對比要求甚為嚴苛,尺寸只要中型即可,遂被日本業界選為最適合彩色有機EL切進市場的首選。另一個可以考慮的市場是單色或多色小型尺寸的文字顯示專用面板,得以使用在高階音響上,以及其他可取代價格較不敏感的LCD或VFD應用場合上;國內業者的目標即以此為主。

文字顯示面板2000年邁入量產

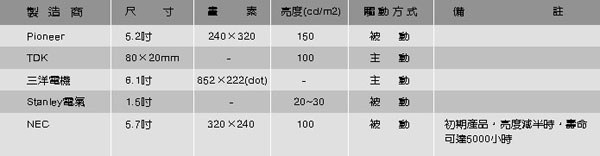

目前Pioneer已率先開始量產文字型顯示面板使用在車用音響上,TDK和三洋電機則計畫在2001至2002年間投入。TDK採用被動方式的文字型產品,可以顯示全白色,預定在2000年一月開始生產,亦可能生產綠色和橙色的產品;80×20mm大小,對比100比1,亮度100 cd/m2,電力消耗0.8w,畫素256×64 dot。三洋的被動方式的文字顯示產品,尺寸為3.4吋和1.3吋,驅動方式採用列掃描,可發出紅、綠、藍、黃和白色光,預定2000年中旬開始生產。

彩色面板2001年正式量產

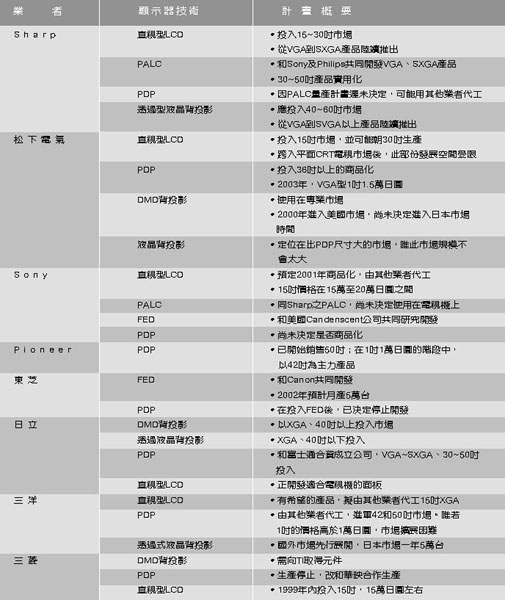

有機EL彩色化的量產技術並未完全奠立,現在所使用的基板為360×460mm,材質和LCD所用相同,將來需要進一步大型化。各業者的驅動方式也不相同,NEC、Stanley、Pioneer均使用被動方式,而TDK和三洋則採用主動方式。TDK雖完成主動矩陣方式,使用彩色濾光片之全彩面板的開發工作,但考慮量產時需投入大筆資金,且開發過程不是很順利,故延至2001年才正式量產;TDK聲稱使用濾光片製程比三洋和Pioneer所使用的紅綠藍各自發光的有機膜方式要來得便宜和簡單。Pioneer的5.2吋全彩產品和去年所推出的試產品相同,可見經過一年的時間,並沒有太大的改良;而該公司尚未決定正式量產的時間,由此可以了解全彩EL並不如外界想像容易(表一)。

製造技術仍未成熱

NEC的5.7吋產品採用三色有機膜方式,配合被動矩陣驅動方式,聲稱價格可以比TFT便宜,接近同是被動驅動的STN;但壽命不夠長為其最大的缺點,預定在2002年量產。Stanley只開發小尺寸的1.5吋產品,打算2000~2001年量產。三洋電機已完成6.1吋和2.4吋的開發,2001年開始量產,製程技術應用一部份低溫多晶矽技術,而主要市場定在PDA和汽車導航系統(表二)。

待克服的技術問題仍多

主要業者雖對有機EL的發展抱持樂觀的看法,卻承認仍有許多問題待解決。NEC指出其顏色的純度、解析度和發光效率需要再做進一步的改良;Pioneer則以為有機EL只是剛奠定基礎而已,全彩化、大型化和主動驅動等技術則有待解決。換言之業界對有機EL的期待雖高,但待克服的技術難題卻一籮筐。製造的設備方面,因有機EL並未真正開始量產,故仍未完成開發,當中許多know-how仍待建立。

技術和生產的問題遲早都會解決,特別是在製造設備方面,業界以為成本不會太高,有利於投資額的低減,因此有機EL的遠景似乎應取決於和現有匹敵技術的競爭態勢。NHK曾對有機EL及其他顯示器做性能的比較:CRT、PDP和PALC的市場定位和有機EL幾乎不同,可以不做討論;VFD在解析度和輕薄化上不如有機EL,後者在需要高密度文字的顯示場合上可以取代前者,應無爭議,只是在被替代的部份應是較高階的AV產品;FED和其性能相近,在過去遲遲無法達到量產的規模,生產面的問題較為嚴重。值得注意的是VFD的最大業者雙葉電子在1993年前後即跨入FED的開發,欲以FED視為VFD的後續替代產品,故有機EL和FED應會形成相互競爭的關係。只是雙葉電子是日本的小企業,市場已經飽和的VFD已罕為廣被討論,日本主流顯示器業界亦不將FED列入主要的開發產品,所以比較重視有機EL對LCD的威脅。近來FED仍未開創新局,甚至Motorola都在最近退出FED的開發,自也難被和有機EL做比較。和日本業界類似的背景,擁有主被動式、大小尺寸完整的LCD產品生產線的台灣業界,也相當在乎有機EL如何在LCD的狹縫中取得生存(表三)。

短期內立足利基市場

不論是和主動式或被動式LCD相比,有機EL並未擁有絕對的優勢;令人玩味的是其性能似乎恰好卡在主動式和被動式LCD之間,此一地帶本來就很模楜,也沒有需要明確化的必要,有機EL在此無法彰顯其獨特性。以應用範疇來看,尺寸由大到小都已有各種顯示器被定位清楚,有機EL的存在似乎難以撼動此結構的改變。

因此有機EL的發展應傾向於利基市場;若和勁敵LCD相比,其自發光、高速響應、高壽命和耐久性等LCD所不能及之處便成為其取得市場的最重要關鍵。由於LCD在上述性能仍有改善的空間,並有成熟且龐大的經濟規模在支撐,有機EL與LCD的主流應用市場相競爭,勢必有覆巢之險,故需集中火力在攻克能充份顯現有機EL優點的應用產品上,如講求長壽命、抗震、耐高熱和響應速度的汽車導航系統,全彩和5吋以上為必要;或者強調低消耗電力和更高解析度的行動電話手機等。

手機帶動小尺寸LCD市場與技術發展

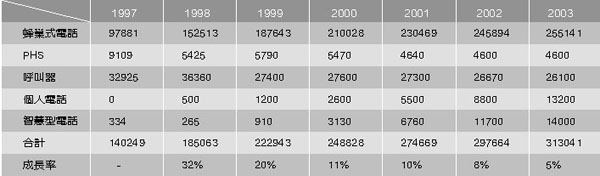

儘管近來LCD的大筆投資集中在PC相關的用途上,然而小尺寸的LCD在行動電話手機上的市場從未被忽視。以單色的STN為例,蜂巢式電話手機的市場在不久就有2億片的市場,即使是面板小,轉換成數量,產值依然可觀。這正是為何日本業界將行動電話手機視為LCD最主要的五大市場之一的主因之一。

手機彩色板附加價值高

隨著行動電話服務的多元化,其面板將逐漸需要彩色化和高解析度,方能使服務內容(contents)多樣化,以增加通訊服務費收入,並成為手機製造商的最大賣點。但是欲將手機用面板彩色化並不容易,需考慮相對於單色STN面板所額外增加的功率消耗、重量、體積和成本等,因此其技術的困難度頗高;現有的PC用彩色LCD技術不能直接轉用,必須再做改良。手機用面板是高附加價值的產品,日本業界並未退出此一市場,反而加緊開發。

STN待機時間是TFT的10%

各個LCD技術間各有其特色,很難在各個層面兼顧。以價格論,TFT是單色STN的兩倍,和彩色STN的價差會再縮小;而在STN在電力消耗的節省上勝於TFT,卻在多彩化和響應速度上不如TFT。如果業者能找到最佳的平衡點,並能贏得市場,TFT在性能上還是佔有優勢,只是其多灰階的驅動IC是功率消耗的元凶。依Sharp的試驗結果,在連續待機的時間上,STN只有TFT的1/10而已,故TFT必須在驅動電路上再做改良。由於TFT的主要應用Notebook,其主要的功率消耗來自於背光,放在問題的解決上大都針對背光,而非驅動IC。如今運用在手機上,則必須做進一步改良(表四)。

| 《表四 單色STN-LCD在行動通訊裝置的市場預測》 |

|

現階段以STN為主流

現階段彩色化的手機用面板仍以STN為主流,主要是在TFT未能有效解決電力消耗問題前提下的考量。NTT DoCoMo最著名的下一代服務iMode對應的機種由富士通製造的「Digital Mover F502i」即全球首次採用彩色STN面板,可顯示2灰階的GIF(Graphics interchange format)檔案。現在最省電的STN面板為Sharp製,電力消耗2mw,2000年底將降低至1mw。TFT耗電量過大,短期內難為主流。

華映和日商開發出TFT面板

國內業界方面,華映則跳過STN,直接和日本的Hunet開發TFT,解析度為QVGA(320×240畫素),尺寸為1.5吋,推估有26萬種顏色。其最大的特色是採用Field Sequential驅動方式,使背光高達切換RGB三原色,故不必使用彩色濾光片增加透光,減少功率消耗,並容易達到高解析度,響應速度為2ms,現階段使用冷陰率達到15%的水準。極管並不適合使用在手機上,未來商品化時改採RGB LED方式,預定2000年第二季量產,價格設定為20美元。華映此產品若能順利量產,將開展國內TFT-LCD在手機的市場(表五)。

PDP蓄勢待發潛力待觀察

最近華映宣布和三菱技術合作生產PDP,是繼達碁之後的第二家;華映肯定下了決心欲先後在TFT-LCD和PDP上大力切入。華映選擇三菱,自然和雙方在LCD事業上的合作愉快有關;在昔日的盟友東芝在LCD上別抱華新麗華集團,東芝又有PDP技術的情況下(東芝在平面顯示器的發展除了LCD外,只包含FED),三菱自是最佳的選擇。更何況三菱在PDP的技術上並非第一流,姿態會較低。最先跨入PDP的達碁在Comdex Fall中展出42吋的PDP試製品,畫素為800×600,亮度400cd/m2,對比400:1,電力消耗為400瓦,比日系業者同型產品來得高。據日本媒體報導,達碁預定在2000年六至七月量產,屆時電力消耗將做降低(表六)。

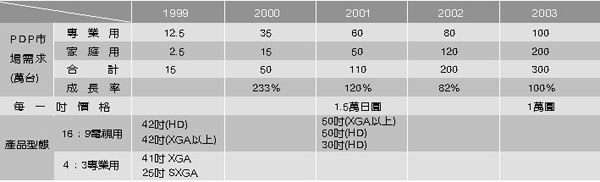

1999年PDP藍圖漸確立台灣跨入是時候

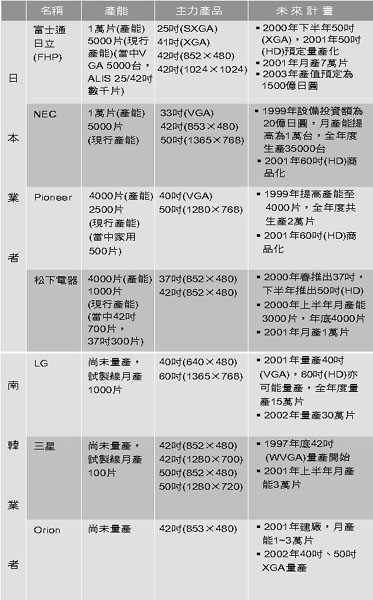

華映注意PDP的發展當然不是最近的事,由於PDP和CRT技術的相似性遠較PDP相對於LCD來得強,且PDP的主力市場係在家電領域,和華映及其母公司大同的事業體較為切合。唯PDP在1995年重新獲得日本業界重視以來,實際在市場的進展並未如預期樂觀,特別是在1997年美國確切公佈數位電視的時間表之後,使得PDP必須具備HDTV相當的解析度,遂打亂了原訂的發展脈路,因而PDP進入家庭市場的時間跟著延後(表七)。在這之前,諸多情勢不明的市場因素阻礙了有志於此之新興業者的跨入,然而達碁卻是個例外;達碁雖以發展PDP的名義進入竹科園區,但最早量產的產品卻是LCD,而非PDP(表八)。在1999年以後,PDP在HDTV應用的技術逐漸建立,一流的業者紛紛提出解決的方案,於是經修正後的PDP未來發展藍圖漸告確立;這正是為何華映在此時宣佈和三菱合作的計畫,而達碁透露量產時間表的原因(表九)。

1吋1萬日圓的時機看法紛岐

PDP的價格高低和能否被市場接受當然有很大的關係。過去熟知的金科玉律「1吋1萬日圓」雖為初期普及的先決條件,但隨著PDP HDTV化,真正落實的時間被延後,大概比預期晚了至少三年。野村綜合研究所認為2000年到2003年間,PDP的價格逐漸下跌,市場將逐漸有少許的接受度;尤其是各業者在1999年以後加大投資腳步,使產能進一步擴充時,才能有效地降低價格。富士通和日立合資成立的FHP便以為2001年1吋的價格1.5萬日圓,預計2003年才能真正達到1吋1萬日圓的目標。

不過日本部份証券公司卻抱持更樂觀的看法。考慮材料成本,42吋的PDP在1998年時,包括面板、驅動IC和其他電路大約為23.6萬日圓,而在2001年可以降低的價格大概為50萬日圓;1吋已邁進1萬日圓的水準。

散熱問題有待解決

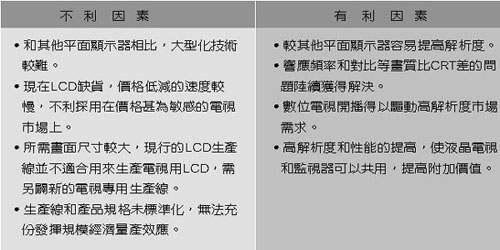

除了價格的問題之外,PDP在若干技術方面仍有待解決。目前主要的業者均正設法解決高解析度、高亮度和高對比的技術障礙,並獲得具體的成果;唯在克服上述問題之後,產生了高耗電量的問題,其主因是輸入的電力轉換成可見光的效率上太差。過去的發光效率為-1.2lm/w,42吋的寬螢幕VGA的電力消耗為400w,需要加裝風扇協助散熱,可是其產生的噪音將帶給用戶相當大的困擾。日本業界現在已可將發光效率改善為2.0lm/w,電力消耗可降為300w,可是在提昇解析度至HDTV程度時(1920×1280畫素),電力效率卻又降得更低,只有0.6lm/w。業界必須持續在PDP細胞構造、驅動技術和材料的改善上下功夫,才有可能進一步解決此問題。

市場開拓限制比LCD大

PDP除了在大尺寸進軍家用市場之外,依據FHP的規劃,2003年時PDP將可以在中尺寸的HDTV市場上出現,屆時全球的市場將有300萬台。不過野村的看法顯然要保守很多,該研究所估計2003年時家用市場只有110萬台,專業用13萬台,合起來只有123萬台,只是FHP預測的一半;甚至於在2006~2010年期間,PDP的成長會遲緩下來,頂多只攻下550萬台市場。顯見製造商和市場研究公司的見解有相當大的岐見,特別是在2005年以後,後者所預測之PDP的價格下降幅度令人大失所望。

PDP雖然在投資成本上遠低於LCD,但在先天物理的限制上仍不少,成本下降的速度並不如LCD。其部份的成因在於LCD係應用在Notebook上,具備千萬台的市場潛力,得以吸引顯示器業界運用集體的力量,在短期內創造足夠的經濟規模,得以使價格迅速下跌。反觀PDP在TV的市場上,其大尺寸的訴求恰好是TV市場上佔有率最小的部份;再者PDP的精細度不夠,較不適合使用在PC上,亦限制了其發展。所以國內業者投入之後,恐難造成LCD般的效應。

液晶電視將為LCD開創新的應用市場

平面顯示器在九○年代初期之後就一直備受業界的注目,咸被認為是未來極具潛力的產業,故吸引許多業者嘗試以各種不同技術進入此市場。九○年代中期之後,各顯示器在各應用領域的定位大致底定,唯隨著技術的進步和產業界中相互競爭的環境變化,遂造就若干技術的崛起。

LCD在電視的應用原不被看好

傳統上TFT-LCD是被定位在PC相關的應用以及攜帶式設備上,在動態影像(video)方面,則是以投影方式解決;當中最受注意的首推PC相關的應用,在Notebook和監視器的潛在市場達億台以上。不過市場規模愈大,就愈容易引發更激烈的競爭,導致價格戰,因此部份LCD業者期望以多元化的角度來看待LCD的發展,而非孤注一擲(表十)。1999年以來Sharp即積極致力於LCD在電視機市場的開發,初期頗不被看好,原因是LCD在動態影像的顯示品質並不理想,很難和CRT的優良畫質和低價相抗衡;然而Sharp的想法就不是如此。一來Sharp本身沒有CRT事業,LCD是進軍中小尺寸電視機的唯一或者最有把握的技術;二是LCD TV需要較高層次的面板設計技術,進入障礙很高,可以擺脫PC應用產品上惡性競爭的型態;三是TV市場規模並不小,即使LCD價昂而只能暫時鎖定在利基市場,但只要小小的比率,也頗為值得。LCD TV最早的商品化始於1984年的2吋產品,事隔15年後的1999年三月,Sharp終於推出20吋機型「Window」,月產2000台(表十一)。

| 《表十一 日本家電製造商在平面顯示電視的發展計劃》 |

|

Sharp 20吋LCD TV打響市場

出乎業界意料之外,Window銷售情況非常好,遂鼓動其他同業準備跨入TV市場,包括三洋、三星和松下等。其實Sharp在LCD TV的推展早有跡可尋;1995年的8.4吋、10.4吋以及1998年的12.1吋,尺寸和CRT電視有所區隔,但是銷售狀況並不好,沒想到大尺寸化後的20吋卻打響了市場。20吋的Window售價35萬日圓,並不便宜,但是一個月賣掉2000台,其營收相當於CRT TV的2萬台,附加價值之高由此可見;Sharp所有LCD TV在1999年的產值可望佔整個TV部門營收的三成。

依照Sharp的規劃,在2001年前只不過把LCD TV視為提高市場上的認知度,並將其定位在高階市場,逐漸朝低價化努力,2000年再推出26吋,而2001~2004年則試圖以新的商品觀念來推廣LCD TV,2004年以後才能達到最低價化的目標,並在日本國內市場取代傳統CRT電視。

LCD跨入TV領域難度極高

Sharp投注在LCD TV市場的勇氣和決心,猶如當年將賭注下在LCD單顯示器。八○年代業界對於TFT是否能夠成功地發展出來,並運用在膝上電腦,頗感懷疑;松下當時甚至詳估PDP的機會要大於LCD,遂捨後者而揮前者,結果企業規模遠遜於松下的Sharp竟賭贏了。

雖然此番進入TV市場和當初TFT大型化(10吋級)草創初期情況有很大的不同,然而業界對技術know-how已不可同日而語。但是膝上PC或後來的Notebook PC要等到平面顯示器的實用化才可能創造出來,LCD並沒有取代既存主流技術的問題,其競爭技術PDP本身也是剛萌芽不久,體質還很脆弱,LCD TV要面對的是十分便宜、畫質又好的CRT TV,在難度的層次上並不小;許多業者並不刻意欲以平面顯示器來取代35吋以下的CRT TV,尤其是在CRT平面技術成熟後。至於LCD繼Notebook PC跨入監視器,其難度亦比進軍TV市場小,原因是PC應用大多是靜態影像,CRT和LCD間的性能差異較小。在PC領域中,LCD替代CRT的致勝點比較單純,大概只有價格問題,更何況監視器的生命週期比TV短,汰換速度快。

根據日本EIAJ對1998年本土電視機市場的研究,30吋以上的佔有率只有8%,故30吋以下的92%大概是890萬台,都是LCD TV的潛在市場,這正是Sharp願意一搏的原因。Sharp曾對LCD TV使用者做過調查,發現年齡層集中在20~30歲,購買理由是省空間和較大畫面等。

日本家電業者在平面顯示器的選擇上,偏向以PDP解決大尺寸電視(40吋以上)的問題,少數則是利用背投影;注意到20~30吋市場的只有Sharp和三洋的LCD方式,以及東芝和Canon合作開發的FED。值得注意的是松下已改變態度,朝LCD TV發展,這種轉變還是1999年七月的事情;可見LCD TV的趨勢愈來愈明顯。

生產和技術開發雙管齊下

為了支援LCD TV的發展,Sharp必須在生產和技術開發上兩方面著手。Sharp投資了600億日圓,在三重第二工場設立TV用面板專用生產線,月產3萬片,採用680×880mm基板,可切割20吋面板4片,預定在2000年二月開始生產。

在技術方面,高速響應、廣視角,對比和亮度對TV是非常重要的,不過廣視角和響應速度卻有相斥性(trade-off),但Sharp宣稱已解決這方面的問題。Sharp採用新的液晶配向模式,使視角可達160度,響應速度為16.6ms;此外並配合新的彩色濾光片、背光板、Y/C分離電路來改善性能。結果其LCD TV的色再現性為CRT的87%,亮度可達400cd/m2,高於PC用的250cd/m2。一般以為LCD業界較難突破的技術障礙為響應速度,其正常水準大概只能到達40ms,但在TV的應用上,15ms以下是必要的。至於色再現性、亮度和廣視角比較沒有問題,例如亮度可在背光板上加強便可解決,廣視角則可挪用監視器上的技術。

松下則決定在1999年底和2000年春之間開始量產20吋LCD TV。松下之所以會忽然決定投入LCD TV乃因技術獲得重大突破;松下開發出稱為AI(Adaptive Brightness Intensifier)技術,做成專用IC,可有效提高亮度達350~400 cd/m2,對比則到達400~500比1,接近CRT水準。

除了日系業者之外,三星也積極布置其LCD TV商品化計畫。三星將跨足LCD TV分為兩個階段,第一階段是事前準備,在1999年至2000年上半年之間,2000年下半年之後的第二階段才開始正式量產。目前三星最具體的成就是開發出24吋LCD HDTV,並曾在六月的台北Computex會場中展示。三星使用的PVA技術和富士通的MVA大致相同,可達25ms響應速度和500:1對比。三洋和Sony則準備向外委託代工的方式,推出LCD TV產品。

大尺吋電視朝多元化發展,若干技術面臨瓶頸

當然LCD不是平面電視唯一的技術,另有多種既有技術或新興技術正在開發中,如FED、PDP、ALC和投影電視。PDP已在前面討論過;現階段唯一致力於FED大型化與電視市場的首推東芝和Canon,以及Sony和Candenscent的合作案,唯其開發進度據悉並非十分順利,樣品尚未發表,更遑論量產,除非有重大的突破。松下電工在1999年十二月初發表利用類似FED的原理,發展出稱之為彈道電子面激發(Ballistic Electron Surface Emission Display;BSD)的技術,據稱可使42吋平面電視的功率消耗降低到100w,比PDP來得好,唯只限於先用2.6吋面板試製。至於PALC,係由Sony、Philips和Sharp合作,亦遇到相當大的障礙,不易商品化;1999年十二月初日本經濟新聞透露,Philips已退出該計畫。故在大尺寸電視方面,除直視型以PDP發展情況較明朗之外,應以投影被視為較成熟的技術,唯該技術仍有不同的解決方式,如DMD、高溫多晶矽和長在矽晶圓的LCOS(Liquid Crystal on Silicon)裝置。DMD比較適合高價位的高階產品,高溫多晶矽則行之多年,並已廣泛應用。LCOS則在起步當中,以矽谷的專業設計公司為代表,據稱是最具低價化的潛在技術(表十二)。

台灣業界的機會

若干關鍵的平面顯示器技術並未在本文中討論,例如使用在資訊家電或攜帶裝置的反射型LCD或低溫多晶矽技術,主因是這些技術尚在萌芽階段,仍有許多技術待克服,實際已進行量產的業者屈指可數;再者其價格仍高,短期內無法立即應用在對價格十分敏感的資訊家電或攜帶裝置上,尤其PC正大力推動低價化,500美元PC可以成為事實,使得強調比PC簡單好用、價格更低的資訊家電備感壓力,遂不得不在現階段暫沿用技術較成熟的單色STN或者彩色STN。

台灣業界在顯示器發展的前提通常是技術趨於成熟,且接近PC導向的通路具有立即大規模的市場,如此才能在充份掌握技術的情況下發揮量產的效益,所以台灣業界積極搶入Notebook PC和監視器用LCD;此外在行動電話手機上亦大有收穫。

唯台灣業界在電視機通路上較吃虧,且平面顯示器技術進入此市場仍有相當的難度和不確定性,故短時間內仍不易攻入。未來台灣業界應致力現有技術的提昇,如STN的彩色化,持續攻克行動電話手機市場。另一方面,資訊家電用面板亦是適合台灣經營的最佳產品;此外PC用投影機,台灣亦已建立基礎,可以此伺機跨入後投影電視市場。

總之,跨世紀的台灣顯示器產業仍有相當大的發展空間,唯在顯示器多元化的走向下,慎選適當的產品,適時的切入,是掌握商機的關鍵。