随着宽频时代的来临,以及企业资讯委外 (Outsourcing) 概念的日益成熟,使ASP (Application Service Provider) 的潮流成为大势所趋。根据 Gartner Group 的预估,2004 年全球 ASP 市场达253亿美元,2000-2004年平均复合成长率 (CAGR) 为63%。值得注意的是,2004年全球ASP 市场规模超过50%将来自于全球2000大企业,主要的原因就在于大型企业了解资讯委外的好处,懂得发挥资讯科技的杠杆效应,利用ASP 的资源来处理企业不具策略价值的资讯业务。

在以中小型企业为核心的我国产业结构中,ASP 市场未来的发展趋势为何?企业对于 ASP 的需求何在?以及企业使用 ASP 的意愿为何?相信是业者所关心的话题,以下本文就针对上述问题,提出笔者的看法,供业者参考。

ASP 的定义、范畴与服务模式

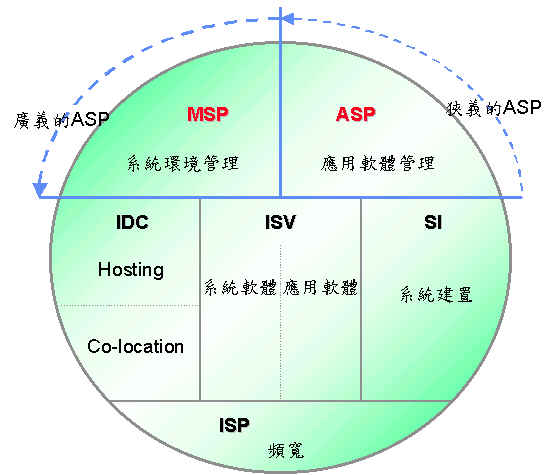

根据 MIC 的定义:「ASP 指透过网路提供应用软体使用与管理相关服务的业者」。价格弹性化、产品标准化与服务网路化是 ASP 的三大特性。另外,从软体的角度分析,可以将软体分为应用软体与系统软体两大类。狭义的ASP提供应用软体的服务,而广义的ASP则包含提供系统软体的服务,而提供系统环境管理的服务 ( MSP; Management Service Provider ) 也在广义的 ASP 范畴之内。例如,透过网路提供客户端防火墙或扫毒等系统监控服务,就是业者以系统软体提供 MSP 服务的代表。

由于 ASP 提供的是软体、网路与系统管理的整合式服务,需要软体、硬体、网路与频宽业者的协力合作,才可能成就 ASP 产业。因此, MIC 将提供资料中心的IDC (Internet Data Center) 业者、提供软体的ISV 、提供系统建置等专业服务的系统整合业者(SI; System Integration),以及提供网路连线的ISP (Internet Service Provider) 业者,纳入ASP 产业的范畴,与ASP 业者共同形成我国ASP 产业结构,详如(图一)。未来, ASP 业者如何与这些 ASP 军火商互动,就成为观察我国 ASP 产业能否蓬勃发展的关键议题。

| 《图一 我国ASP产业结构 数据源:资策会MIC》 |

|

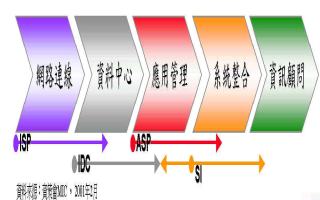

根据 ASP 的定义,提供软体管理与维护的服务才是 ASP 的核心业务。但是由于ASP 直接面对客户,为了满足企业一次购足的需求,ASP 可能同时提供网路连线、资料中心、系统整合与资讯顾问的服务,详如(图二)。在业务分工方面,属于基础架构方面的服务如网路连线与资料中心,倾向与ISP 或IDC 业者合作,至于附加价值较高的系统整合与资讯顾问服务,则倾向培养自身能力,以提升ASP的定位,并且借此提供与其他ASP 业者差异化的服务。

| 《图二 我国ASP业务范畴 数据源:资策会MIC》 |

|

在提升服务附加价值的潮流之下,ISP 业者会将资料中心的服务视为经营重点,而IDC 业者除了目前在Colocation 与Web Hosting 的业务之外,未来差异化的服务将会表现在Application Hosting 的业务方面。而SI 业者,除了往上加值提供企业资讯策略的顾问服务之外,透过网路提供客户针对既有资讯系统,监控、管理与维护的服务,则是将ASP 服务视为其客户售后服务的业务型态之一。

从 ASP 提供服务的方式,可以将 ASP 的业务型态分为集中式与分散式,详如(表一)。基于企业对于安全性的考量,将系统放在企业内部的分散式 ASP 服务模式,短期内将会是我国 ASP 市场的主流。

ASP的需求与使用意愿分析

一般而言,简单、标准与非关键的应用是企业优先考量使用 ASP 的软体。而从国内企业委外的经验分析,新兴应用如电子商务或 CRM ,企业采用委外的意愿较高。因此,国内 ASP 市场会从水平应用开始,而且本土业者的产品将具有相对优势。长期而言,前台应用的市场规模将会大于后台应用。

水平应用鲜鱼垂直应用

依照企业资讯应用的特性,可以将应用软体分为水平应用与垂直应用,水平应用泛指不因行业别特性而有不同的应用,典型的代表如财务会计系统、采购管理系统、人力资源系统与资讯基础架构等;垂直应用泛指因为行业别特殊需求而开发的应用软体。

由于水平应用软体标准化程度较高,对于ASP业者而言,一方面可以降低客制化的程度,减少支援服务与教育训练的频率,一方面可以快速建立客群,取得市场抢先优势;对于企业而言,由于商业敏感性与整合性需求较低,企业采用ASP的意愿较高。所以,水平应用将成为ASP市场的第一波。

但是,由于水平型应用软体无法满足行业别的特殊需求,因此,垂直型的应用将成为市场的第二波。为了兼顾应用软体的深度与广度,第三波的ASP市场将由整合垂直与水平应用的业者所主导。

本土产品优于国外产品

以企业营业规模为市场区隔,北美大型企业的年营业额为10亿美元以上,中型企业的年营业额介于5,000万至10亿美元之间,小型企业的年营业额小于5,000万美元。从我国的产业结构分析,若将年营业额新台币15亿元的企业定义为大型企业(1999年约1,200家),与北美产业结构相较,属于北美中型企业市场,而我国中小型企业则属于北美小型企业市场。

当国外产品以ASP模式,从大型企业市场转向中小型企业市场的时候,由于产业结构的差异,这些产品对于国内的中小型企业就会产生水土不服的现象。以北美中大型企业为范本的国外产品,将不适用于国内的中小型企业市场。以1999年我国中小企业ERP的需求分析,计画导入ERP的中小企业中,高达74%的企业将选择本土业者的ERP,显示本土产品在中小型企业市场比国外产品具有竞争优势。

前台应用大渔后台应用

从产品面分析,1990年代初期的资讯应用多集中于后台的支援系统,例如财务会计系统、进销存管理系统、人力资源管理系统、 MRP 或制造资源规划 ( Manufacturing Resource Planning; MRPⅡ)。 1997年下半年,企业资源规划系统 ( Enterprise Resource Planning ; ERP ) 掀起风潮,将过去分散于企业各部门的资讯系统,做一个有效的整合。

ERP市场的热络,不仅是我国资讯应用程度向上提升的表现,同时代表后台应用系统的日益成熟。进入2000年代,以客户为导向的前台应用,将逐渐取代支援营运的后台应用,成为大型企业争相建置的新系统。若将产品依照成熟度区分,后台应用属于高度成熟的产品,而前台应用则属于新兴产品。

从市场面分析,大型企业因为对于资讯科技的依赖程度较高,往往是资讯应用的早期使用者,导致资讯服务业者的焦点多集中在大型企业市场,而忽略中小型企业市场的需求,造成大型企业与中小型企业资讯应用的落差。但是,在大型企业后台应用市场逐渐饱和的情况之下,后台应用软体业者一方面推出前台应用的新产品,刺激大型企业市场的新需求;一方面以后台应用软体的优势开拓中小型企业的新市场。造成中小型企业后台应用市场竞争越来越激烈,而ASP则是大型软体业者进军中小型企业市场的利器。

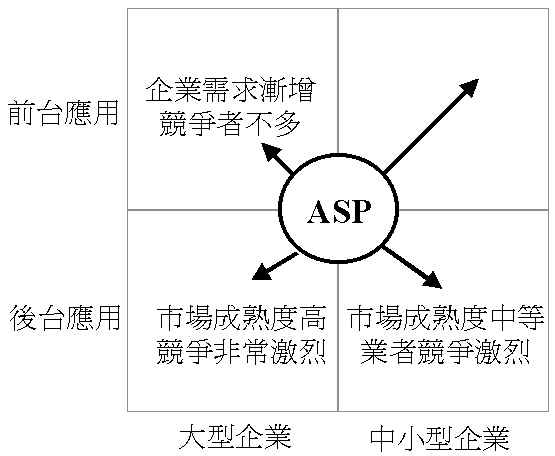

从上述分析,以产品面与企业规模区隔ASP市场,详如(图三),大型企业后台应用市场的特性是饱和度高且竞争激烈,加上大型企业的资讯人员对于后台应用的熟悉度高,此市场不会是ASP 业者的主力。而本土业者天下的中小型企业后台应用市场,未来将面临国外大厂 ASP 模式的冲击。虽然,区域化是本土产品的优势。但是,不同产品之间整合却是其致命伤。在产业面临全球化的趋势之下,软体的整合性议题将比区域化更为重要。因此,此市场面临的威胁,将会越来越大。目前处于萌芽期的前台应用市场,一方面属于新兴应用,一方面企业内部资讯人员并不熟悉,采用ASP的的机会将大于后台应用系统。

| 《图三 我国ASP市场与应用软件选择策略分析 数据源:资策会MIC》 |

|

企业评估使用ASP的比例高达三成

根据MIC的调查显示,超过六成的企业认为「以租赁与网路提供应用软体服务」的业者是ASP,表示价格弹性化(以使用费或月租费取代一次买断)与服务网路化是ASP的特质。

在使用ASP的意愿方面,只有约一成的企业明白表示不需要 ASP 的服务,有将近六成的企业采取观望的态度,而将近三成的企业处于评估阶段。如果我们将企业对于资讯应用的导入程度分为积极、保守与落后三种类型,当市场上三成评估中的积极型企业,开始使用ASP服务的时候,将会带动六成采取观望态度的保守型企业。因此,建立企业使用ASP的成功案例,将是业者强化企业信心的关键。

ASP的市场规模与潜在业者分析

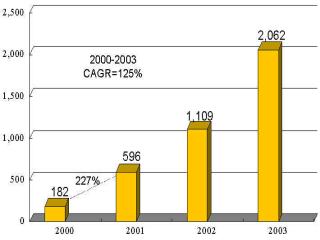

根据资策会 MIC 研究指出,2000年我国 ASP 市场规模约为新台币1.82亿元,预估2001年将成长 227%,达到 5.96 亿元的市场规模。 ASP业者开始营运的时间集中在2000年下半年,以及软体大厂如 Oracle 与 Microsoft 将于2001年推出 ASP 产品等因素,是今年国内 ASP 市场大幅成长的主要原因。如(图四)。

| 《图四 2000-2003年我国ASP市场规模 单位:新台币百万元 数据源:资策会MIC》 |

|

2003年我国ERP市场规模突破新台币20亿元

随着企业导入eBuisness 的需求、企业进军大陆市场带动两岸三地管理的资讯服务需求、固网开始营运降低宽频使用成本,以及企业资讯应用重点从后台系统转移到前台系统等正面因素的刺激,预估2003年我国ASP市场规模将突破新台币20亿元,2000-2003年的平均复合成长率高达到125%。

以集团为客源基础的ASP具有相对优势

从业务的角度分析,可能经营 ASP 服务的公司包括软体开发业者、系统整合业者、 IDC 业者、 ISP 业者与新兴业者。其中,具有客源基础的系统整合业者与企业集团旗下的资讯服务公司,具有相对的竞争优势。

特别是企业集团内部资讯部门转型成立的资讯服务公司。由于,此类型的公司拥有母公司的客源基础、大型企业资讯系统营运管理的经验、该产业的行业知识,以及该供应链体系的凝聚力量等优势,经营 ASP 具有相当的经济规模效益。因此,像东元集团的东捷、光宝集团的光宝e事业群、中钢集团的中冠资讯与台塑集团的台塑网等新兴公司的动向,就成为观察国内 ASP 市场的重要指标。

结语

综合上述分析,笔者认为 ASP 的趋势是确定的,而且国内的市场是可以期待的。企业应该从杠杆效应的角度,善用 ASP 的资源,加速企业 e 化的速度。而业者也应该加速建立成功使用 ASP 的典范,并且互相 Leverage 彼此的资源,以专业分工的角度,重新替自己定位。如果业者仍然个个争相成为 ASP ,表示市场依然处于混沌期,对企业而言,不仅评估的时间会拉长,观望保守的态度也会更浓。