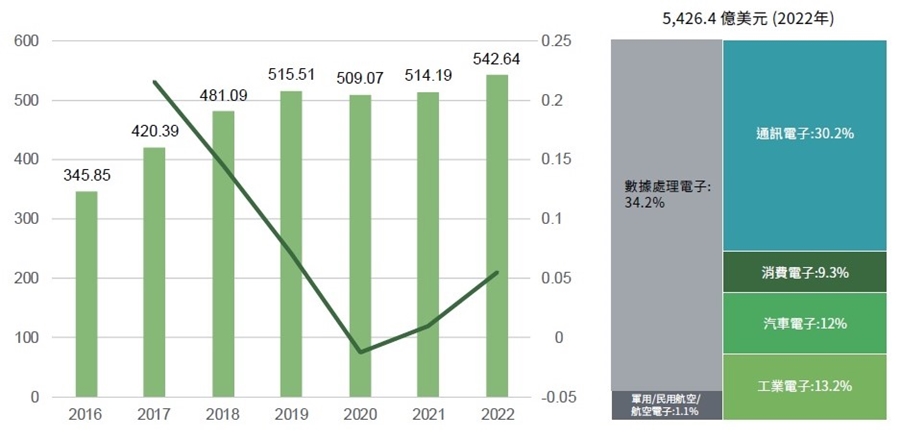

不畏美中貿易、科技戰越演越烈,勤業眾信聯合會計師事務所日前發布《半導體:未來浪潮-新興機會與致勝策略》(Semiconductors – The Next Wave)報告內容仍指出,全球半導體產業,將隨著自動駕駛、人工智慧(AI)、5G與物聯網(IoT)興起而蓬勃發展。雖然持續受美中貿易戰中不確定因素影響,但亞太仍將是全球最大的半導體市場,台灣在晶圓代工方面尤占優勢,估計全球半導體產業總收入將從2018 年4,810 億美元,成長到2019 年5,150 億美元。

|

| 2016-2022年全球半導體產業銷售收入(單位:十億美元) |

即便美中貿易戰火下為兩國科技產業帶來許多不確定性,若兩國在智慧財產權、技術轉移和網路攻擊等領域未能達成共識,關稅相關紛爭將可能越演越烈。勤業眾信報告指出,美中貿易戰中半導體產業直接受影響,其中,美國每年需進口價值25億美元的相關產品。不過,貿易拉鋸戰也將鼓勵中國大陸企業尋求自主創新,加快國產產品替代過程,緩解未來風險的衝擊。且由於全球半導體產業許多營收來自大陸,但對於欲進入此市場者,應在進入前仔細思考自身的角色。簡而言之,半導體企業如欲蓬勃發展,即須比過去更加靈活,而投資數位基礎建設者,未來將具備更大的優勢。

尤其過去幾年來全球半導體產業成長動因,主要來自智慧型手機等電子設備,以及物聯網、雲端運算等技術應用的擴增。在「持續強化現有產品、人工智慧產品、5G網路、汽車電子、工業電子」五大成長驅動力影響下,全球半導體產業總收入預計將從2018 年的4,810 億美元,成長到2019 年的5,150 億美元,協助半導體產業榮景延續至下一個10年。其中,「汽車電子和工業電子」為成長最迅速的兩大領域,來自消費電子、資料處理和通訊電子的營收將穩定成長。

勤業眾信聯合會計師事務所高科技、媒體及電信產業負責人陳明煇會計師表示,亞太地區為全球半導體產業發展的主要地區,聚集了世界級重要的半導體廠商。然而,隨著消費性電子產品需求飽和,半導體產業的成長逐漸趨於平緩,但許多新興領域應用,將為半導體產業帶來充分的新機會,特別是汽車和人工智慧的半導體應用。陳明煇指出,汽車產業因安全系統普及化,呈現爆炸性成長,預計2022年汽車半導體元件成本將達到600美元;未來10年自動化、電動化、聯網及安全系統發展,將推動汽車電子設備和子系統中半導體元件的數量不斷上升。

且在政府監管和消費者需求的驅動下,安全相關的電子系統迅速普及,也造就汽車產業推動電子系統而非機械層面的創新。勤業眾信報告指出,未來10年,「自動化、電動化、聯網與安全性」為車用電子四大關鍵字,這些趨勢將推動汽車電子和子系統中的半導體元件不斷增加。

2007年到2017 年的十年間,汽車電子成本占比從約20%,上升至40%左右;半導體成本(即電子系統零組件)也已從2013年的每車312 美元,增加到如今約400 美元。汽車半導體供應商正獲益於微控制單元、感測器、記憶體等各類半導體設備需求的大幅上漲,因此,預估2022 年半導體成本預計將達到每車近600美元的新境界;至於汽車半導體收入的部分,2018 年達到400 億美元的歷史高點後,將在2022 年再創600 億美元新高。

此外,半導體產業的「併購活動」(M&A)已經達到高峰,專業縱向整合逐漸成為產業重點。同時,大陸已經成為全球主要半導體廠商的重要市場,幾乎佔據過半市場,同時渴望自給自足,未來,更希望成為產業的世界領導者;陳明煇提醒,有意進軍大陸市場的跨國企業,應當綜合考慮包括政策、技術、市場行銷、物流和全球策略等多方因素;而日本和韓國方面,正尋求透過一系列政府相關的支出、多國合作及收購等措施以復甦產業。

勤業眾信報告指出,亞太仍將是全球最大的半導體市場,大陸產品占比提升以及併購活動的增加,不僅刺激亞太市場發展,並提供有利的推動力。綜觀亞太市場,日本在半導體研發和材料產業處於領先地位,擁有多家半導體巨擘企業;韓國和台灣則分別在記憶體和晶圓代工方面具有較強優勢;韓國在動態隨機存取記憶體和NAND 快閃記憶體方面領先,並受益於政府大力扶植。

2016 年全球半導體併購交易額曾達到1,200 億美元的高峰,2017 年併購交易額則大幅下跌。其中,大陸境內併購活動遙遙領先,無論是交易量或交易額,中國皆是半導體併購活動最活躍的地區。2014~2018年中國半導體產業併購交易量,從全球占比從48%增至72%,複合年均成長率高達18%。

勤業眾信報告指出,過去5年大陸半導體產業受惠「政府政策扶植」而快速發展。目前,大陸仍是全球最大半導體晶片進口國,政府的總體策略是減少對外國進口產品的依賴度,促使大陸企業紛紛進軍半導體產業,並透過收購獲取先進技術,有別台灣、日本、韓國的併購活動相對平緩,其併購主要目的是提高市場地位、增加市場佔比、尋找新興應用。