显示器是提供资讯的最基本元件,不只是在传统的笔记型电脑、监视器的应用场合而已,在网路时代的来临中,更是扮演着重要的角色,如在携带式装置方面的第三代行动电话手机、资讯家电等,或着在家庭多媒体环境建立方面的可显示精细文字的大尺寸电视等。

上述多元化的应用场合下,显示器必须具备若干特殊的性能或规格,才能满足系统的要求。如使用在行动电话手机的面板,必须同时具有彩色化、高解析度、薄型化和省电的特性,才能显示丰富的网站资讯和延长待机时间,从事更多样化的应用。现有的LCD面板技术,仍需要相当大的努力,才能契合以上的要求。

唯显示器的种类繁多,对应的应用市场亦相当复杂,无法逐一详细描述,本文只能酌选较重要的产品加以叙述,而较成熟的笔记型电脑和监视器用LCD面板发展不列在讨论范围内。

有机EL从利基市场出发

有机EL自1999年以来一直颇受显示器业界的重视,尤其是在彩色化被视为可行之后,更突显了其相对LCD的自发光、更轻薄和高速响应的优点;包括铼德在内的部份台湾业者已投入此产品的开发。不过有机EL的市场定位,截至目前为止,日本业界仍认为属于利基市场较为可行,毕竟LCD已建立庞大的经济规模。近年日本业界则锁定在2001年以后,将彩色有机EL应用在中尺寸的汽车用途上。

先锁定利基市场切入

有机EL的最大优点是不需要背光,厚度只要1~2mm,驱动电压可控制在10V以下,相当省电,而响应速度为TFT-LCD的1000倍,视角为180度,亮度和对比都很高。不过LCD在多年的发展之后,部份性能已大幅提升,价格也明显下跌,而有机EL至今仍无实际的大量生产经验,成本难与LCD相竞争,寿命不够长亦是一大问题。所以有机EL的发展至今仍在萌芽阶段,锁定的市场不能和LCD正面冲突,必须择其弱点最大的应用市场先行切入。汽车用面板,基于安全考量,对响应速度、亮度和对比要求甚为严苛,尺寸只要中型即可,遂被日本业界选为最适合彩色有机EL切进市场的首选。另一个可以考虑的市场是单色或多色小型尺寸的文字显示专用面板,得以使用在高阶音响上,以及其他可取代价格较不敏感的LCD或VFD应用场合上;国内业者的目标即以此为主。

文字显示面板2000年迈入量产

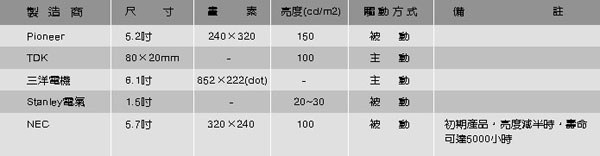

目前Pioneer已率先开始量产文字型显示面板使用在车用音响上,TDK和三洋电机则计画在2001至2002年间投入。 TDK采用被动方式的文字型产品,可以显示全白色,预定在2000年一月开始生产,亦可能生产绿色和橙色的产品;80×20mm大小,对比100比1,亮度100 cd/m2,电力消耗0.8w,画素256×64 dot。三洋的被动方式的文字显示产品,尺寸为3.4吋和1.3吋,驱动方式采用列扫描,可发出红、绿、蓝、黄和白色光,预定2000年中旬开始生产。

彩色面板2001年正式量产

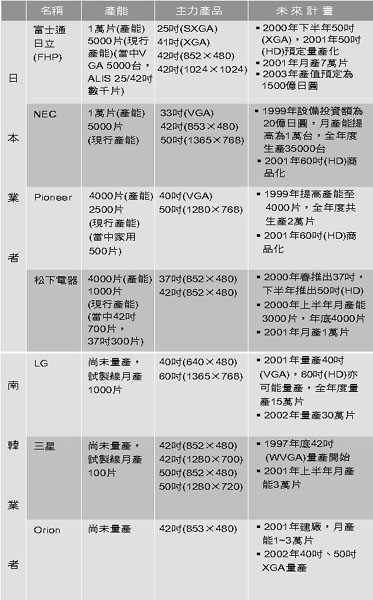

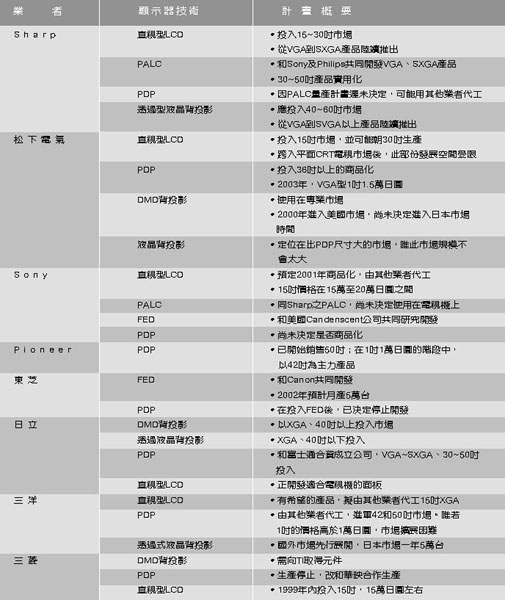

有机EL彩色化的量产技术并未完全奠立,现在所使用的基板为360×460mm,材质和LCD所用相同,将来需要进一步大型化。各业者的驱动方式也不相同,NEC、Stanley、Pioneer均使用被动方式,而TDK和三洋则采用主动方式。TDK虽完成主动矩阵方式,使用彩色滤光片之全彩面板的开发工作,但考虑量产时需投入大笔资金,且开发过程不是很顺利,故延至2001年才正式量产;TDK声称使用滤光片制程比三洋和Pioneer所使用的红绿蓝各自发光的有机膜方式要来得便宜和简单。 Pioneer的5.2吋全彩产品和去年所推出的试产品相同,可见经过一年的时间,并没有太大的改良;而该公司尚未决定正式量产的时间,由此可以了解全彩EL并不如外界想像容易(表一)。

制造技术仍未成热

NEC的5.7吋产品采用三色有机膜方式,配合被动矩阵驱动方式,声称价格可以比TFT便宜,接近同是被动驱动的STN;但寿命不够长为其最大的缺点,预定在2002年量产。 Stanley只开发小尺寸的1.5吋产品,打算2000~2001年量产。三洋电机已完成6.1吋和2.4吋的开发,2001年开始量产,制程技术应用一部份低温多晶矽技术,而主要市场定在PDA和汽车导航系统(表二)。

待克服的技术问题仍多

主要业者虽对有机EL的发展抱持乐观的看法,却承认仍有许多问题待解决。 NEC指出其颜色的纯度、解析度和发光效率需要再做进一步的改良;Pioneer则以为有机EL只是刚奠定基础而已,全彩化、大型化和主动驱动等技术则有待解决。换言之业界对有机EL的期待虽高,但待克服的技术难题却一箩筐。制造的设备方面,因有机EL并未真正开始量产,故仍未完成开发,当中许多know-how仍待建立。

技术和生产的问题迟早都会解决,特别是在制造设备方面,业界以为成本不会太高,有利于投资额的低减,因此有机EL的远景似乎应取决于和现有匹敌技术的竞争态势。NHK曾对有机EL及其他显示器做性能的比较:CRT、PDP和PALC的市场定位和有机EL几乎不同,可以不做讨论;VFD在解析度和轻薄化上不如有机EL,后者在需要高密度文字的显示场合上可以取代前者,应无争议,只是在被替代的部份应是较高阶的AV产品;FED和其性能相近,在过去迟迟无法达到量产的规模,生产面的问题较为严重。值得注意的是VFD的最大业者双叶电子在1993年前后即跨入FED的开发,欲以FED视为VFD的后续替代产品,故有机EL和FED应会形成相互竞争的关系。只是双叶电子是日本的小企业,市场已经饱和的VFD已罕为广被讨论,日本主流显示器业界亦不将FED列入主要的开发产品,所以比较重视有机EL对LCD的威胁。近来FED仍未开创新局,甚至Motorola都在最近退出FED的开发,自也难被和有机EL做比较。和日本业界类似的背景,拥有主被动式、大小尺寸完整的LCD产品生产线的台湾业界,也相当在乎有机EL如何在LCD的狭缝中取得生存(表三)。

短期内利足利基市场

不论是和主动式或被动式LCD相比,有机EL并未拥有绝对的优势;令人玩味的是其性能似乎恰好卡在主动式和被动式LCD之间,此一地带本来就很模楜,也没有需要明确化的必要,有机EL在此无法彰显其独特性。以应用范畴来看,尺寸由大到小都已有各种显示器被定位清楚,有机EL的存在似乎难以撼动此结构的改变。

因此有机EL的发展应倾向于利基市场;若和劲敌LCD相比,其自发光、高速响应、高寿命和耐久性等LCD所不能及之处便成为其取得市场的最重要关键。由于LCD在上述性能仍有改善的空间,并有成熟且庞大的经济规模在支撑,有机EL与LCD的主流应用市场相竞争,势必有覆巢之险,故需集中火力在攻克能充份显现有机EL优点的应用产品上,如讲求长寿命、抗震、耐高热和响应速度的汽车导航系统,全彩和5吋以上为必要;或者强调低消耗电力和更高解析度的行动电话手机等。

手机带动小尺寸LCD市场与技术发展

尽管近来LCD的大笔投资集中在PC相关的用途上,然而小尺寸的LCD在行动电话手机上的市场从未被忽视。以单色的STN为例,蜂巢式电话手机的市场在不久就有2亿片的市场,即使是面板小,转换成数量,产值依然可观。这正是为何日本业界将行动电话手机视为LCD最主要的五大市场之一的主因之一。

手机彩色板附加价值高

随着行动电话服务的多元化,其面板将逐渐需要彩色化和高解析度,方能使服务内容(contents)多样化,以增加通讯服务费收入,并成为手机制造商的最大卖点。但是欲将手机用面板彩色化并不容易,需考虑相对于单色STN面板所额外增加的功率消耗、重量、体积和成本等,因此其技术的困难度颇高;现有的PC用彩色LCD技术不能直接转用,必须再做改良。手机用面板是高附加价值的产品,日本业界并未退出此一市场,反而加紧开发。

STN待机时间是TFT的10%

各个LCD技术间各有其特色,很难在各个层面兼顾。以价格论,TFT是单色STN的两倍,和彩色STN的价差会再缩小;而在STN在电力消耗的节省上胜于TFT,却在多彩化和响应速度上不如TFT。如果业者能找到最佳的平衡点,并能赢得市场,TFT在性能上还是占有优势,只是其多灰阶的驱动IC是功率消耗的元凶。依Sharp的试验结果,在连续待机的时间上,STN只有TFT的1/10而已,故TFT必须在驱动电路上再做改良。由于TFT的主要应用Notebook,其主要的功率消耗来自于背光,放在问题的解决上大都针对背光,而非驱动IC。如今运用在手机上,则必须做进一步改良(表四)。

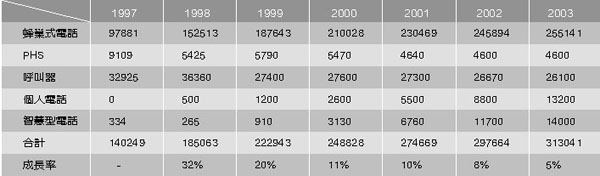

| 《表四 单色STN-LCD在行动通讯装置的市场预测》 |

|

现阶段以STN为主流

现阶段彩色化的手机用面板仍以STN为主流,主要是在TFT未能有效解决电力消耗问题前提下的考量。 NTT DoCoMo最著名的下一代服务iMode对应的机种由富士通制造的「Digital Mover F502i」即全球首次采用彩色STN面板,可显示2灰阶的GIF(Graphics interchange format)档案。现在最省电的STN面板为Sharp制,电力消耗2mw,2000年底将降低至1mw。 TFT耗电量过大,短期内难为主流。

华映和日商开发出TFT面板

国内业界方面,华映则跳过STN,直接和日本的Hunet开发TFT,解析度为QVGA(320×240画素),尺寸为1.5吋,推估有26万种颜色。其最大的特色是采用Field Sequential驱动方式,使背光高达切换RGB三原色,故不必使用彩色滤光片增加透光,减少功率消耗,并容易达到高解析度,响应速度为2ms,现阶段使用冷阴率达到15%的水准。极管并不适合使用在手机上,未来商品化时改采RGB LED方式,预定2000年第二季量产,价格设定为20美元。华映此产品若能顺利量产,将开展国内TFT-LCD在手机的市场(表五)。

PDP蓄势待发潜力待观察

最近华映宣布和三菱技术合作生产PDP,是继达碁之后的第二家;华映肯定下了决心欲先后在TFT-LCD和PDP上大力切入。华映选择三菱,自然和双方在LCD事业上的合作愉快有关;在昔日的盟友东芝在LCD上别抱华新丽华集团,东芝又有PDP技术的情况下(东芝在平面显示器的发展除了LCD外,只包含FED),三菱自是最佳的选择。更何况三菱在PDP的技术上并非第一流,姿态会较低。最先跨入PDP的达碁在Comdex Fall中展出42吋的PDP试制品,画素为800×600,亮度400cd/m2,对比400:1,电力消耗为400瓦,比日系业者同型产品来得高。据日本媒体报导,达碁预定在2000年六至七月量产,届时电力消耗将做降低(表六)。

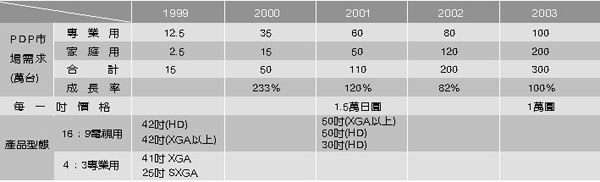

1999年PDP蓝图渐确立台湾跨入是时候

华映注意PDP的发展当然不是最近的事,由于PDP和CRT技术的相似性远较PDP相对于LCD来得强,且PDP的主力市场系在家电领域,和华映及其母公司大同的事业体较为切合。唯PDP在1995年重新获得日本业界重视以来,实际在市场的进展并未如预期乐观,特别是在1997年美国确切公布数位电视的时间表之后,使得PDP必须具备HDTV相当的解析度,遂打乱了原订的发展脉路,因而PDP进入家庭市场的时间跟着延后(表七)。在这之前,诸多情势不明的市场因素阻碍了有志于此之新兴业者的跨入,然而达碁却是个例外;达碁虽以发展PDP的名义进入竹科园区,但最早量产的产品却是LCD,而非PDP(表八)。在1999年以后,PDP在HDTV应用的技术逐渐建立,一流的业者纷纷提出解决的方案,于是经修正后的PDP未来发展蓝图渐告确立;这正是为何华映在此时宣布和三菱合作的计画,而达碁透露量产时间表的原因(表九)。

1吋1万日圆的时机看法分歧

PDP的价格高低和能否被市场接受当然有很大的关系。过去熟知的金科玉律「1吋1万日圆」虽为初期普及的先决条件,但随着PDP HDTV化,真正落实的时间被延后,大概比预期晚了至少三年。野村综合研究所认为2000年到2003年间,PDP的价格逐渐下跌,市场将逐渐有少许的接受度;尤其是各业者在1999年以后加大投资脚步,使产能进一步扩充时,才能有效地降低价格。富士通和日立合资成立的FHP便以为2001年1吋的价格1.5万日圆,预计2003年才能真正达到1吋1万日圆的目标。

不过日本部份证券公司却抱持更乐观的看法。考虑材料成本,42吋的PDP在1998年时,包括面板、驱动IC和其他电路大约为23.6万日圆,而在2001年可以降低的价格大概为50万日圆;1吋已迈进1万日圆的水准。

散热问题有待解决

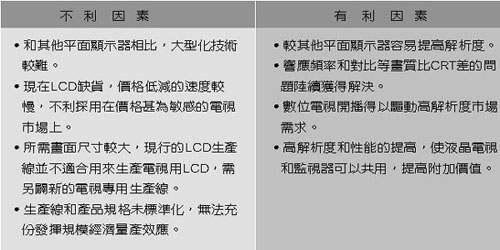

除了价格的问题之外,PDP在若干技术方面仍有待解决。目前主要的业者均正设法解决高解析度、高亮度和高对比的技术障碍,并获得具体的成果;唯在克服上述问题之后,产生了高耗电量的问题,其主因是输入的电力转换成可见光的效率上太差。过去的发光效率为-1.2lm/w,42吋的宽萤幕VGA的电力消耗为400w,需要加装风扇协助散热,可是其产生的噪音将带给用户相当大的困扰。日本业界现在已可将发光效率改善为2.0lm/w,电力消耗可降为300w,可是在提升解析度至HDTV程度时(1920×1280画素),电力效率却又降得更低,只有0.6 lm/w。业界必须持续在PDP细胞构造、驱动技术和材料的改善上下功夫,才有可能进一步解决此问题。

市场开拓限制比LCD大

PDP除了在大尺寸进军家用市场之外,依据FHP的规划,2003年时PDP将可以在中尺寸的HDTV市场上出现,届时全球的市场将有300万台。不过野村的看法显然要保守很多,该研究所估计2003年时家用市场只有110万台,专业用13万台,合起来只有123万台,只是FHP预测的一半;甚至于在2006~2010年期间,PDP的成长会迟缓下来,顶多只攻下550万台市场。显见制造商和市场研究公司的见解有相当大的岐见,特别是在2005年以后,后者所预测之PDP的价格下降幅度令人大失所望。

PDP虽然在投资成本上远低于LCD,但在先天物理的限制上仍不少,成本下降的速度并不如LCD。其部份的成因在于LCD系应用在Notebook上,具备千万台的市场潜力,得以吸引显示器业界运用集体的力量,在短期内创造足够的经济规模,得以使价格迅速下跌。反观PDP在TV的市场上,其大尺寸的诉求恰好是TV市场上占有率最小的部份;再者PDP的精细度不够,较不适合使用在PC上,亦限制了其发展。所以国内业者投入之后,恐难造成LCD般的效应。

液晶电视将为LCD开创新的应用市场

平面显示器在九○年代初期之后就一直备受业界的注目,咸被认为是未来极具潜力的产业,故吸引许多业者尝试以各种不同技术进入此市场。九○年代中期之后,各显示器在各应用领域的定位大致底定,唯随着技术的进步和产业界中相互竞争的环境变化,遂造就若干技术的崛起。

LCD在电视的应用原不被看好

传统上TFT-LCD是被定位在PC相关的应用以及携带式设备上,在动态影像(video)方面,则是以投影方式解决;当中最受注意的首推PC相关的应用,在Notebook和监视器的潜在市场达亿台以上。不过市场规模愈大,就愈容易引发更激烈的竞争,导致价格战,因此部份LCD业者期望以多元化的角度来看待LCD的发展,而非孤注一掷(表十)。1999年以来Sharp即积极致力于LCD在电视机市场的开发,初期颇不被看好,原因是LCD在动态影像的显示品质并不理想,很难和CRT的优良画质和低价相抗衡;然而Sharp的想法就不是如此。一来Sharp本身没有CRT事业,LCD是进军中小尺寸电视机的唯一或者最有把握的技术;二是LCD TV需要较高层次的面板设计技术,进入障碍很高,可以摆脱PC应用产品上恶性竞争的型态;三是TV市场规模并不小,即使LCD价昂而只能暂时锁定在利基市场,但只要小小的比率,也颇为值得。 LCD TV最早的商品化始于1984年的2吋产品,事隔15年后的1999年三月,Sharp终于推出20吋机型「Window」,月产2000台(表十一)。

| 《表十一 日本家电制造商在平面显示电视的发展计划》 |

|

Sharp 20吋LCD TV打响市场

出乎业界意料之外,Window销售情况非常好,遂鼓动其他同业准备跨入TV市场,包括三洋、三星和松下等。其实Sharp在LCD TV的推展早有迹可寻;1995年的8.4吋、10.4吋以及1998年的12.1吋,尺寸和CRT电视有所区隔,但是销售状况并不好,没想到大尺寸化后的20吋却打响了市场。 20吋的Window售价35万日圆,并不便宜,但是一个月卖掉2000台,其营收相当于CRT TV的2万台,附加价值之高由此可见;Sharp所有LCD TV在1999年的产值可望占整个TV部门营收的三成。

依照Sharp的规划,在2001年前只不过把LCD TV视为提高市场上的认知度,并将其定位在高阶市场,逐渐朝低价化努力,2000年再推出26吋,而2001~2004年则试图以新的商品观念来推广LCD TV,2004年以后才能达到最低价化的目标,并在日本国内市场取代传统CRT电视。

LCD跨入TV领域难度极高

Sharp投注在LCD TV市场的勇气和决心,犹如当年将赌注下在LCD单显示器。八○年代业界对于TFT是否能够成功地发展出来,并运用在膝上电脑,颇感怀疑;松下当时甚至详估PDP的机会要大于LCD,遂舍后者而挥前者,结果企业规模远逊于松下的Sharp竟赌赢了。

虽然此番进入TV市场和当初TFT大型化(10吋级)草创初期情况有很大的不同,然而业界对技术know-how已不可同日而语。但是膝上PC或后来的Notebook PC要等到平面显示器的实用化才可能创造出来,LCD并没有取代既存主流技术的问题,其竞争技术PDP本身也是刚萌芽不久,体质还很脆弱,LCD TV要面对的是十分便宜、画质又好的CRT TV,在难度的层次上并不小;许多业者并不刻意欲以平面显示器来取代35吋以下的CRT TV,尤其是在CRT平面技术成熟后。至于LCD继Notebook PC跨入监视器,其难度亦比进军TV市场小,原因是PC应用大多是静态影像,CRT和LCD间的性能差异较小。在PC领域中,LCD替代CRT的致胜点比较单纯,大概只有价格问题,更何况监视器的生命周期比TV短,汰换速度快。

根据日本EIAJ对1998年本土电视机市场的研究,30吋以上的占有率只有8%,故30吋以下的92%大概是890万台,都是LCD TV的潜在市场,这正是Sharp愿意一搏的原因。 Sharp曾对LCD TV使用者做过调查,发现年龄层集中在20~30岁,购买理由是省空间和较大画面等。

日本家电业者在平面显示器的选择上,偏向以PDP解决大尺寸电视(40吋以上)的问题,少数则是利用背投影;注意到20~30吋市场的只有Sharp和三洋的LCD方式,以及东芝和Canon合作开发的FED。值得注意的是松下已改变态度,朝LCD TV发展,这种转变还是1999年七月的事情;可见LCD TV的趋势愈来愈明显。

生产和技术开发双管齐下

为了支援LCD TV的发展,Sharp必须在生产和技术开发上两方面着手。 Sharp投资了600亿日圆,在三重第二工场设立TV用面板专用生产线,月产3万片,采用680×880mm基板,可切割20吋面板4片,预定在2000年二月开始生产。

在技术方面,高速响应、广视角,对比和亮度对TV是非常重要的,不过广视角和响应速度却有相斥性(trade-off),但Sharp宣称已解决这方面的问题。 Sharp采用新的液晶配向模式,使视角可达160度,响应速度为16.6ms;此外并配合新的彩色滤光片、背光板、Y/C分离电路来改善性能。结果其LCD TV的色再现性为CRT的87%,亮度可达400cd/m2,高于PC用的250cd/m2。一般以为LCD业界较难突破的技术障碍为响应速度,其正常水准大概只能到达40ms,但在TV的应用上,15ms以下是必要的。至于色再现性、亮度和广视角比较没有问题,例如亮度可在背光板上加强便可解决,广视角则可挪用监视器上的技术。

松下则决定在1999年底和2000年春之间开始量产20吋LCD TV。松下之所以会忽然决定投入LCD TV乃因技术获得重大突破;松下开发出称为AI(Adaptive Brightness Intensifier)技术,做成专用IC,可有效提高亮度达350~400 cd/m2,对比则到达400 ~500比1,接近CRT水准。

除了日系业者之外,三星也积极布置其LCD TV商品化计画。三星将跨足LCD TV分为两个阶段,第一阶段是事前准备,在1999年至2000年上半年之间,2000年下半年之后的第二阶段才开始正式量产。目前三星最具体的成就是开发出24吋LCD HDTV,并曾在六月的台北Computex会场中展示。三星使用的PVA技术和富士通的MVA大致相同,可达25ms响应速度和500:1对比。三洋和Sony则准备向外委托代工的方式,推出LCD TV产品。

大尺吋电视朝多元化发展,若干技术面临瓶颈

当然LCD不是平面电视唯一的技术,另有多种既有技术或新兴技术正在开发中,如FED、PDP、ALC和投影电视。 PDP已在前面讨论过;现阶段唯一致力于FED大型化与电视市场的首推东芝和Canon,以及Sony和Candenscent的合作案,唯其开发进度据悉并非十分顺利,样品尚未发表,更遑论量产,除非有重大的突破。松下电工在1999年十二月初发表利用类似FED的原理,发展出称之为弹道电子面激发(Ballistic Electron Surface Emission Display;BSD)的技术,据称可使42吋平面电视的功率消耗降低到100w ,比PDP来得好,唯只限于先用2.6吋面板试制。至于PALC,系由Sony、Philips和Sharp合作,亦遇到相当大的障碍,不易商品化;1999年十二月初日本经济新闻透露,Philips已退出该计画。故在大尺寸电视方面,除直视型以PDP发展情况较明朗之外,应以投影被视为较成熟的技术,唯该技术仍有不同的解决方式,如DMD、高温多晶矽和长在矽晶圆的LCOS(Liquid Crystal on Silicon)装置。 DMD比较适合高价位的高阶产品,高温多晶矽则行之多年,并已广泛应用。 LCOS则在起步当中,以矽谷的专业设计公司为代表,据称是最具低价化的潜在技术(表十二)。

台湾业界的机会

若干关键的平面显示器技术并未在本文中讨论,例如使用在资讯家电或携带装置的反射型LCD或低温多晶矽技术,主因是这些技术尚在萌芽阶段,仍有许多技术待克服,实际已进行量产的业者屈指可数;再者其价格仍高,短期内无法立即应用在对价格十分敏感的资讯家电或携带装置上,尤其PC正大力推动低价化,500美元PC可以成为事实,使得强调比PC简单好用、价格更低的资讯家电备感压力,遂不得不在现阶段暂沿用技术较成熟的单色STN或者彩色STN。

台湾业界在显示器发展的前提通常是技术趋于成熟,且接近PC导向的通路具有立即大规模的市场,如此才能在充份掌握技术的情况下发挥量产的效益,所以台湾业界积极抢入Notebook PC和监视器用LCD;此外在行动电话手机上亦大有收获。

唯台湾业界在电视机通路上较吃亏,且平面显示器技术进入此市场仍有相当的难度和不确定性,故短时间内仍不易攻入。未来台湾业界应致力现有技术的提升,如STN的彩色化,持续攻克行动电话手机市场。另一方面,资讯家电用面板亦是适合台湾经营的最佳产品;此外PC用投影机,台湾亦已建立基础,可以此伺机跨入后投影电视市场。

总之,跨世纪的台湾显示器产业仍有相当大的发展空间,唯在显示器多元化的走向下,慎选适当的产品,适时的切入,是掌握商机的关键。