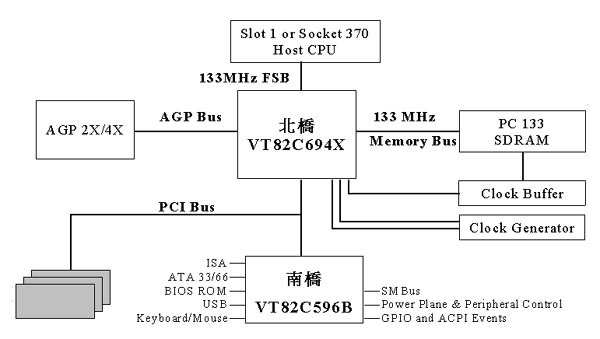

芯片组是整个计算机的控制中心,由芯片组连系CPU和其他外围设备的运作。芯片组一般来说包含北桥和南桥,如(图一)。

北桥包含以下几个部份:

1.CPU的接口:芯片组把CPU的讯号转换成其总线的讯号,若是CPU要存取内存的数据时,芯片组就必须把CPU的讯号转成内存看得懂的讯号。

2.内存控制器:内存需要很复杂的控制线路,完全由芯片组来完成,包含对内存的读、写、刷新。

3.PCI接口:对PCI BUS所有的控制均由芯片组来完成。

4.AGP接口:对AGP的存取也由芯片组来完成。

5.L2 Cache接口:对L2 Cache的控制、读、写和L1 Cache的数据保持一致性的线路和Miss时数据的回写,Pentium II已把L2 Cache接口整合进去了。

南桥包含以下几个部份:

1.ISA接口:把PCI的讯号转成ISA的讯号。

2.X Bus接口:对BIOS、RTC的存取。

3.IDE接口:对硬盘机和光驱的存取。

4.USB控制器:USB的运作一般均被整合进来。

有些芯片组整合更多外围,例如VGA、Super IO,甚至Intel及威盛已计划于年底推出芯片组整合CPU,随着科技的进步,整合的动作会更多,其中左右芯片组进行世代交替的三大部份在内存、CPU及SOC,以下即针对此三部份的未来发展规格做一分析。

1.CPU市场状况:

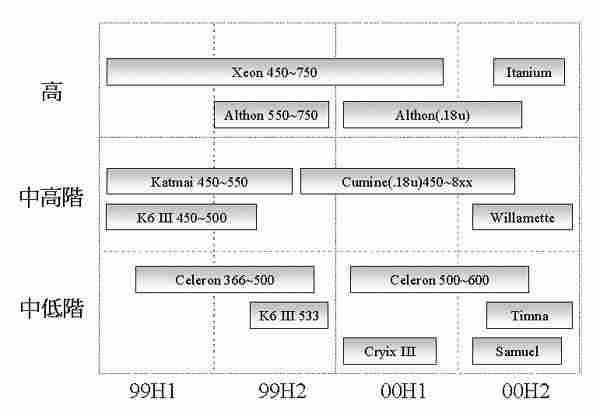

目前进行CPU开发的厂商多如过江之鲫,从x86阵营就有AMD、Intel、威盛/Cyrix/IDT、Rise/SiS即可看出,不过目前仍以Intel一家厂商独大,根据IDC数据调查,Intel目前在市场的占有率为80%,AMD追随其后约占15%,其余厂商则呈现苟延残喘局面。不过根据美国计算机市场最新信息显示,1,000美元以下的PC在市场上所占比重已经高达6成以上,此比例在未来将会逐渐提升,对于以发展低价CPU为主轴的厂商,可谓如虎添翼,如威盛预计于今年第一季推出第一颗自行设计的Cyrix Ⅲ CPU。根据各家厂商计划推出CPU时程如(图三)所示。

在高阶的CPU市场,Intel将在2000年下半年推出适用于工作站及桌面计算机的Pentium Ⅲ,速度为1GHz,第三季可望量产;而AMD继1999年推出Althon 550~750MHz后,于今年推出铜制程生产的Athlon处理器,并开发1G的Athlon产品线,在功能不断跃升之际,加上台湾芯片组厂商的支持,再为AMD打了一剂强心针,不过AMD欲抢占高阶CPU市场仍需在制程及良率上加把劲,笔者预估2000年AMD的CPU出货量可达1820万颗,相当于14%的市占率。

就中低阶的CPU市场而言,Intel针对低价计算机市场最厉害的武器应该是第三季将要推出的整合型处理器Timna,该产品将整合Celeron处理器及绘图芯片,产品定位在600美元以下的PC市场,对于国内IC设计大厂,如威盛或硅统等的整合型产品,都是相当大的考验。威盛于1999年分别支付1.67亿美元及20亿元台币取得美国国家半导体旗下之Cryix及IDT的CPU部门,目前除了持续销售Cryix的MⅡ全系列CPU产品外,预计于第一季推出Cryix Ⅲ,将以Intel的Celeron为主要对手。

威盛朝低价计算机处理器市场发展策略明确,今年若进度顺利,整合型处理器Samuel可望在下半年推出,预估威盛在取得Cryix及IDT的市场,以及低成本的竞争优势之下,预估威盛2000年在CPU市占率可达10%。硅统于1999年第四季取得Rise的CPU技术,预计推出芯片组整合CPU的产品,不过Rise于1998年方进入市场,在市场的占有率微乎其微,截至目前为止尚未见到硅统发表任何芯片组整合CPU产品,因此推估硅统的新产品最快问市时点将是在2001年以后。

2.DRAM主流规格:

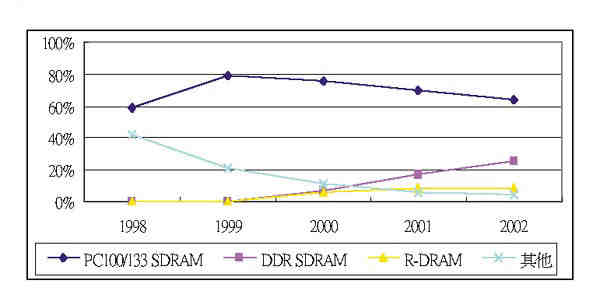

目前市场面临PC 133及Rambus规格的竞争,由于PC 133生产制程与PC 100相近,且规格与架构也和PC 100接近,系统架构不须大幅更动,因此较为一般消费者接受;Rambus除在系统架构上须进行大变动外,价格偏高也使得推出时程一直往后递延。虽日前Intel搭配820芯片组的主板,将同时支持PC 133及Rambus规格,但目前133MHz SDRAM的主流地位是毫无疑问的(图二)。

另外由扬智与威盛的技术蓝图观之,第二季或之前便可看到DDR(Double Data Rate)产品的问世,甚至Intel自己的Solano与870芯片组都将支持DDR架构,2000年下半年DDR的普及率可望冲高,成为下半年中高阶配备。在Rambus方面,即便Intel大幅调降芯片组价格,但若RDRAM价格过高,仍将延缓市场的成形,若观察DDR与Rambus之间的竞争态势如何演变,价格/性能比将是主要决定性因素,其中又以价格的因素要大些。根据MIC数据估计,2000年SDRAM、DDR SDRAM与RDRAM的市占率分别为76%、7%、6%,仍以133 SDRAM为主流,由于国内三家芯片组厂商今年推出的芯片组皆搭配 SDRAM,有助于2000年国内三家芯片组厂商抢占市场。

3.单芯片发展:

把一个完整的系统所需要的各种芯片,以区块、宏、模块等方式全部设计到一颗芯片里面,这就是SOC,SOC芯片里面包含四部分,分别为微处理器、I/O、逻辑电路及内存。由于SOC具备低耗电量、体积小、速度提高及成本节省等优点,成为未来发展趋势。就1999年而言,芯片组以整合绘图芯片为主,比例约30%,预计2000年芯片组整合绘图芯片的比例将提升至50%,而与独立芯片组呈现均分天下的局面。此外,2000年底厂商将再推出芯片组整合CPU的产品,Intel推出整合Celeron、绘图芯片和北桥功能的Timna芯片,威盛亦计划推出芯片组整合CPU的Samual芯片。

由以上分析得知,2000年将会以PC 133 SDRAM架构下的芯片组整合绘图芯片为主流,加上低价计算机趋势形成,对于国内芯片组厂商将是有利局面。

全球芯片组的市场规模及分析

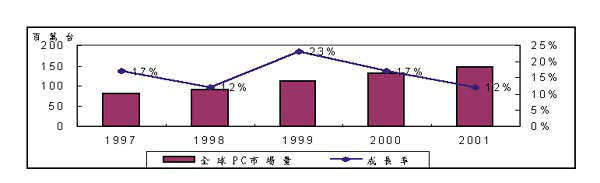

根据MIC数据显示,2000年全球PC市场量成长17%达1.31亿台(图四),至2003年的年复合成长率可维持在13%,在系统单芯片推出之前,芯片组出货量与个人计算机出货量将维持1比1的关系,因此推估2000年芯片组市场规模1.31亿套,芯片组市场仍有稳定之需求。

我国芯片组在全球市场占有率

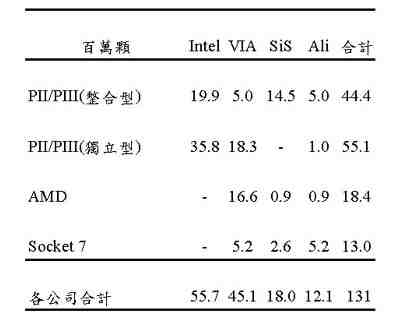

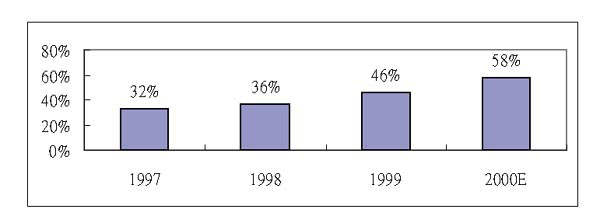

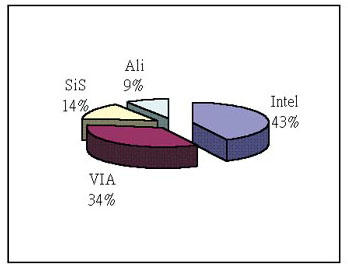

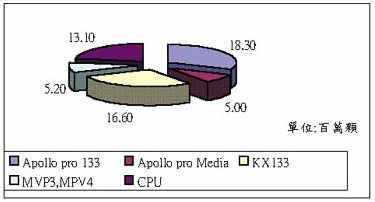

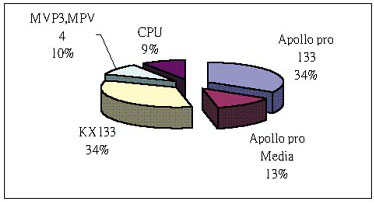

由于Intel的810芯片组产生bug、820芯片组的延后推出以及BX芯片组发生缺货,使台湾芯片组厂商在全球市场占有率大幅提高,由1998年的36%提升至1999年的46%(图五),预期在低价计算机持续热卖及我国在AMD的供货优势下,预估2000年台湾芯片组的市占率达58%(图六),其中威盛、硅统及扬智市占率分别为34%、14%及9%,Intel则有42%的市占率(表一),以下就AMD、Socket 7、Intel独立型及整合型架构的芯片组分述如下:

1.Pentium Ⅱ及Pentium Ⅲ整合型芯片组

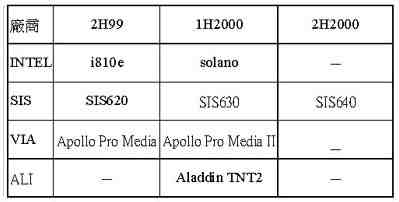

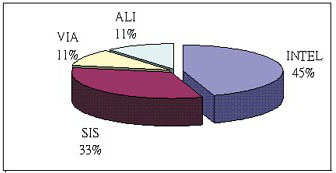

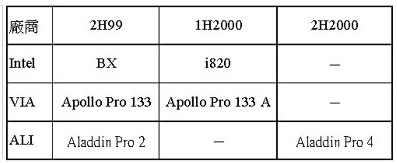

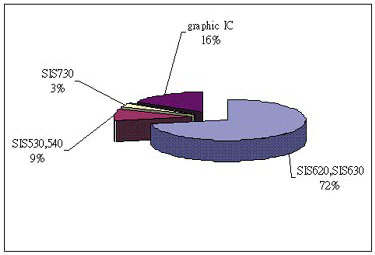

Slot 1架构下的Pentium Ⅱ及Pentium Ⅲ整合型芯片组(表二),国内厂商的推出时程较Intel略为领先。硅统是最快切入的业者,但1999年下半年推出的硅统630,因产能不足导致出货量未能提升,预估今年下半年硅统 630的产能问题将可获解决;威盛的Apollo Pro media Ⅱ也已于1999年底试产,预计2000年第二季量产;扬智于在2000年第二季,先行量产未纳入外接AGP功能的Aladdin TNT 2整合芯片组;Intel的Solano则预计于第二季末推出。由于硅统在芯片组整合绘图芯片的市场具有领先地位,预计2000年解决晶圆产能不足后,整体市占率可达33%,Intel除了原有的i810,再搭配新推出的Solano产品,预计市占率达45%,而威盛及扬智则因推出的时间较晚,预估市占率各为11%(图七)。

2.PⅡ及PⅢ独立型芯片组市场

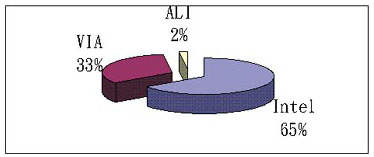

在独立型芯片组市场方面(表三),基本上此处是Intel的强项,BX即便是一年多前的产品,但与133MHz芯片组相较,其实并不逊色。但2000年国内的威盛及扬智各自推出新产品Apollo Pro133A及Aladdin Pro 4,而扬智产品必须至下半年才推出,预估2000年市场占有率仅2%,2000年呈现威盛与Intel各占33%及65%局面(图八)。

3.AMD架构芯片组:

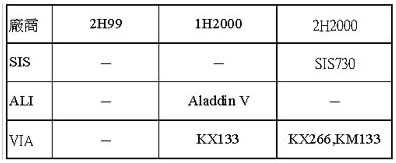

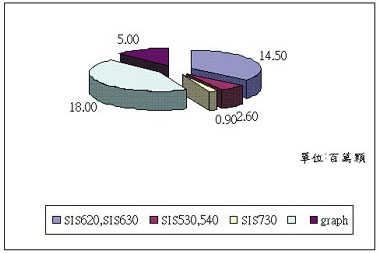

由于预估AMD的CPU在2000年出货量要达到1820万颗,国内3家芯片组厂商皆相继推出支持AMD的芯片组(表四),其中以威盛的KX 133为领先,由于KX 133芯片组采四层板设计,主板厂十分看好威盛的成本优势,威盛后续还将在2000年第三季推出支持DDR的K7芯片组-KX266,与含绘图功能的KM266,预估威盛将占有80%的市场(图九)。另外两家国产芯片组厂-扬智与硅统,今年下半年也将推出AMD芯片组,打破目前仅有AMD与威盛支持AMD的CPU,扬智将在今年第二季末推出Aladdin V,可支持K7与TNT2绘图功能,将专攻高度整合市场,出货时程将落在第三季;硅统也将在2000年下半年推出型号为730的K7芯片组,硅统730将走独立芯片设计,拥有128位的2D/3D绘图功能,支持PC 133与ATA 66。由于今年国产芯片组厂商所推出的K7芯片组采4层板设计,具成本优势,功能涵盖整合型与单一设计,将有助AMD的市场开拓。

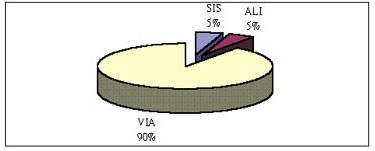

4.Socket 7

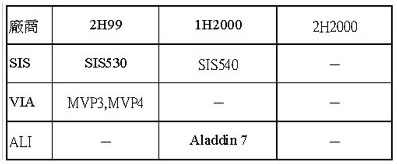

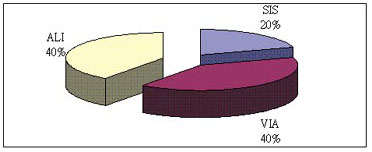

1999年Socket 7的市场占有率为20%(图十),在低价计算机盛行之下,预估2000年仍有10%的市场占有率,目前威盛的MVP3及MVP4和扬智的Aladdin 5仍为市场主流,而硅统及扬智预计于2000年上半年推出SiS540及Aladdin 7(表五),预估2000年威盛、硅统及扬智在市场占有率分别为40%、20%及40%。

我国芯片组厂商在产业的优劣势

优势:

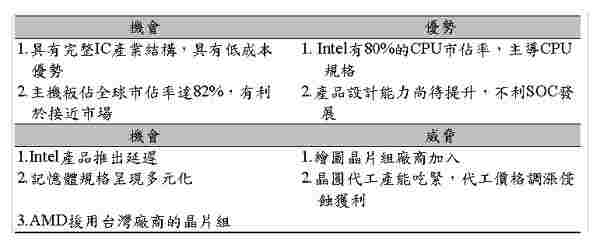

我国IC产业在全球占有举足轻重的地位,而且从IC设计、制造、封装到测试一应俱全,已达到完整分工合作,对于芯片组厂商而言,只要单纯从事设计,将制造、封装及测试部份外包,而不会有机器设备需摊提折旧,故在成本上具竞争优势。根据MIC数据显示,1999年我国主板在全球出货量达8384万片,成长33%,占全球市占率达79%,预期2000年此比例再提升至83%,有利于芯片组厂商的就近供应。(表六)

劣势:

Intel在CPU市场有近80%的市占率,一直以来左右了芯片组、内存规格,在开发新产品时往往能搭配推出,快速取得市场。而国内业者除了产品设计能力较弱外,在信息取得上亦相对落后,将不利未来朝SOC领域发展。

机会:

Intel整合芯片810推出时出现Bug,造成市场销售状况不佳,820芯片又因支持Rambus内存的价格过高,市场反应不如预期,导致Intel被迫变更芯片组设计,预计推出Solano芯片组同时支持PC 133及Rambus,使得硅统在1999年上半年及威盛自1999年第四季至2000年上半年居芯片组主要供货商的地位。

Intel于1999年力推的Rambus架构因价格昂贵而尚难在2000年成为主流,致使2000年上半年仍以PC 133 SDRAM为主流,预计于第三季及第四季DDR及RDRAM方能逐渐打开市场,对于我国厂商提供发展空间。AMD将于今年推出K7的CPU,处理频率首度超越Intel,效能亦较以往提升,目前已授权K7芯片组给威盛、硅统及扬智,对于国内三家芯片组厂商而言,则可同时支持Intel及AMD的CPU所需芯片组。

威胁:

全球前二大的绘图芯片厂商分别ATI及S3,硅统则与Nvidia及Matrox并列第三大,由于未来朝单芯片发展,绘图芯片厂商积极抢占整合型芯片组,将威胁国内芯片组厂商的发展。晶圆代工占芯片组厂商的销售成本约30~40%,由于晶圆代工产能吃紧,预估2000年调幅将达10~15%,则2000年芯片组厂商毛利率将较去年降低3~6%

芯片组厂商获利状况及策略分析

威盛:

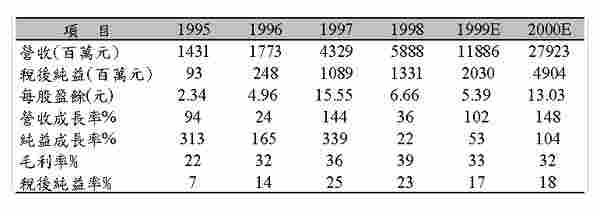

威盛自1999年底事业部包含芯片组及CPU部门。在芯片组部份,由于Rambus 未能在2000年成为主流及Intel芯片组产生问题与延后出货,预期威盛推出PC 133 SDRAM架构下的芯片组能在市场取得29%的市占率。在CPU部份,根据美国计算机市场最新信息显示1,000美元以下的PC在市场上所占比重已经高达6成以上,显示低价计算机已成为主流,威盛凭借在1999年购并IDT及Cryix的CPU部门所得到的技术及市场,加上国内完整IC产业使其在生产上具低成本的竞争优势,推出Cryix III及Samuel两款CPU,预估2000年可取得约10%市占率,出货量达1310万颗(图十一)。预估2000年威盛营收279亿元,纯益49亿元,EPS13.03元,将大幅成长104%。

由于未来芯片设计朝SOC发展,威盛分别与绘图芯片组厂商Trident及S3合作,并购并Cryix及IDT的CPU部门,朝SOC发展迈进,符合潮流趋势。在整合型芯片组方面,预计今年第一季末将推出整合绘图芯片的Apollo pro Media II,出货量达500万套,另外,更计划于年底推出芯片组整合CPU的Samuel。预估2000年威盛芯片组出货量达3783万套,占营收比重为58%,而CPU占营收42%(图十二)。

硅统:

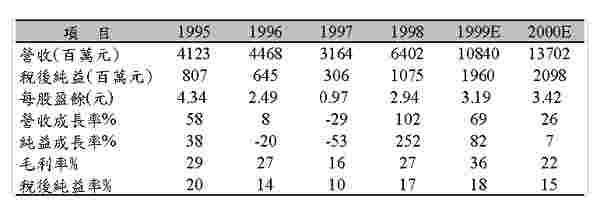

硅统继SiS620及SiS530芯片组热卖后,再推出SiS 630及SiS 540分别支持PentiumⅢ及K6-Ⅲ CPU,不过去年第四季受限于晶圆产能不足及良率不高下延至今年量产,此两款将是整合型芯片市场相当重要的产品,预计可于2000年第三季大量出货,2000年硅统芯片组出货套数达1800万套(图十三),加计绘图芯片,预估硅统2000年营收为137亿元(图十四),纯益21亿元,EPS 3.42元,成长7%(表七)。

由于晶圆厂产能不足,硅统自行投资的晶圆厂试产产品为SiS630,于5月正式量产,预计第二季的月产能可达5,000片,第三季达8,000片,年底前可望达到1.2万片水平。虽然自有晶圆厂可确保产能,有助于硅统与外面晶圆代工厂商谈产能及价格,对硅统获利也将会有帮助,但是硅统过去并无晶圆制造能力,预期2000年尚难达到令人满意的良率。此外,硅统计划再设置两座12吋晶圆厂,预定在2000年9月开始动工兴建南科晶圆一厂,2002年6月投片生产;至于二厂则将在2003年3月动工兴建,2004年底投片生产,投资的两座12吋晶圆厂预计最快须于2006年方有获利挹注。

扬智:

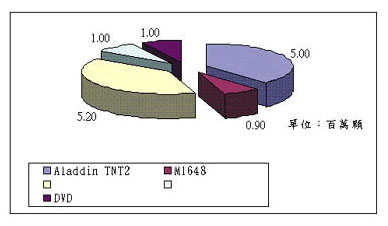

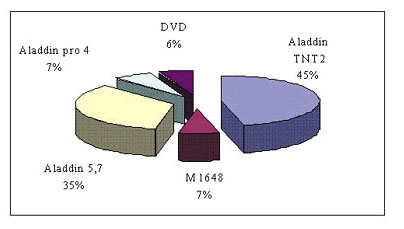

扬智在今年推出的芯片组皆内建绘图芯片,技术来源皆为现有的绘图芯片厂商,Aladdin TNT2系与nVidia合作,与ArtX共同生产Aladdin 7,其中Aladdin TNT2为Slot 1架构,Aladdin 7为Socket 7架构,将不会有重迭处,至于笔记本电脑产品部份,则可能会和泰鼎(Trident)合作,在Aladdin TNT2的效能受主板厂商的认可下,预估扬智2000年系统芯片组出货量将由1999年的700万套增加至1210万套(图十五)。合计系统芯片组与DVD芯片组,预估扬智2000年营收可达73.15亿元(图十六),EPS4.22元,成长30%(表八)。

由于扬智属于宏碁集团之一,凭借此关系,去年宏碁集团占扬智营收4成,预计今年可提升至5成,除了宏碁为其忠实的客户外,此外可出货给宏碁关系良好的系统厂商,如扬智获得Dell桌面计算机采用Aladdin TNT2芯片组,预计在今年6月前出货100万套,加上宏碁集团未来朝IA产品发展,扬智亦将于今年3月推出DVD控制芯片,可同时提供DVD-Player、DVD-Rom、DVD-Audio的芯片组,预计藉由成本降低与加入网络游戏等特点,今年出货可达一百万套。

结论

芯片组产业属高风险高报酬的产业,一旦产品无法在市场实时推出,则市场立刻被取代。威盛朝SOC发展,购并Cryix及IDT的CPU部门,并与绘图芯片组厂商Trident及S3合作,但是以Intel主导CPU架构有近80%市占率,未来将是背水一战,不过以其产品推出时程皆早于Intel及获得晶圆厂台积电支持跨入CPU生产观之,将有机会打赢这场胜战;硅统为自有绘图及显示芯片之厂商,并自建晶圆厂,由于硅统过去并无晶圆厂制造经验,预期2000年尚难达到令人满意的良率;扬智有宏碁集团极雄厚的后盾,若能加强产品推出速度,将能顺利朝信息家电的芯片组发展。