DVD产品的问世,除了代表资料与数据的传输外,也宣告了声音与影像进入数位化之时代即将来临,更带动新一波产品的世代交替。早期74分钟、650MB容量的CD光碟片,已经无法满足消费者的需求,逐渐消失于市场上。更高容量的DVD产品,在众多厂商大力推广下,逐渐展现其耀眼光彩。

CD产品规格众多,举凡CD-DA、CD-I、Video CD、CD-ROM等,而DVD产品与CD产品同样有许多规格。目前由于各规格之间,其产品推出时间不尽相同,因此在市场上的发展也有所差异(表一)。

| 《表一 DVD Forum订定目前DVD产品的规格分类》 |

|

DVD市场现况

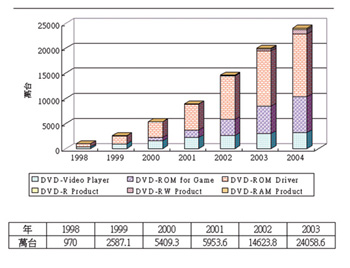

目前的DVD产业,可说是视听娱乐产品的天下,其主要Title数还是集中在视听娱乐方面的DVD Video Title;2000年预计将有累积超过8000个影片上市,而2001年将有超过14000个影片。 DVD-ROM光碟机的搭载数量,预计将在2001年因DVD-ROM光碟机价格持续下滑、消费者接受意愿提高的因素下,有较明显的成长;2003年后,DVD-ROM搭载数量预计将超过CD-ROM光碟机。

而2002年以后, DVD-ROM光碟机将达一定的市场占有率,此时厂商倾向于使用DVD碟片取代CD碟片;同时支援软体也会有较大幅度的成长,初期以游戏类之DVD -ROM光碟片为主。根据以往的市场经验来看,软体的Title数与拨放机需求量的增加,将带动DVD市场的成长(图一)。

价格下跌 刺激买气

由于DVD Video拨放机价格持续下跌,其市场主流机种之出货价格,由1999年的275美元,一路下跌到2000年接近190美元的价位,预估2001年将可出现160美元的价格。以上价格还是属于中间价位之机型,目前有厂商推出减少如AC-3或DTS等音效功能,与循序扫描等影像功能的低价DVD Video拨放机,其出货价格估计将可压低在140美元以下。2000年底,市场已经出现100美元左右之机种;预估2001年,DVD Video拨放机将出现100美元以下的低价机种,带动DVD Video拨放机的市场占有率迅速普及。

影片软体数量持续增加

而影片软体数量的持续增加,也带动了市场买气,使得DVD Video拨放机市场呈现快速成长的趋势。根据统计,在新影片不断推出下,今年将有超过一万个软体数目,市场将持续成长。在(图一)中,估计2000年将有超过一千六百万台的DVD Video拨放机市场,相较于1999年,属于高成长的市场(成长幅度超过60%);而2001年将达两千两百万台。

Playstation 2热潮

值得注意的是,目前市场上已经出现具有可拨放DVD Video光碟片的家庭电视游戏机-Sony的Play Station 2;除了游戏的功能之外,还能拨放DVD影片。虽然目前仅有Play Station 2拥有该项特性,但未来在Microsoft与任天堂相继推出类似产品后,市场预料出现重大变化。原先具有辅助DVD Video拨放机市场扩张的效应,将反过来侵蚀原有的DVD Video拨放机市场,对原先生产DVD Video拨放机的厂商造成影响。

今年Sony推出的PS2约有六百万台的市场量,比例约为今年DVD Video拨放机的40%。明年任天堂与Microsoft相继推出新产品后,预估将有一千五百万台的市场,2002年时将会超过DVD Video拨放机的市场;如此庞大且成长迅速的市场,对DVD Video拨放机市场势必造成震撼。

未来发展趋势

2000年时,全球预计有超过三千一百万台的DVD-ROM光碟机市场。 2002年至2003年时,将超越CD-ROM光碟机,成为市场主流产品。在DVD-ROM光碟片方面,则因缺乏软体厂商的支援,较少推出此类软体,市场未有显著成长,仅有少数游戏软体与电子工具书等产品。

日系厂商掌握主导权

目前DVD-ROM光碟机的主流产品,为10~12倍数之DVD-ROM光碟机。未来在读取速度上,将受到光碟机机械构造上的限制;16倍速~20倍速读取速度的DVD-ROM光碟机,为目前技术上的极限,导致光碟机的读取速度竞争暂时偃兵息鼓。

而目前DVD-ROM光碟机生产厂商,则由日本与韩国主导。其中日本厂商在掌握关键零组件的优势之下,利用将生产基地转移至生产成本较低的东南亚与中国大陆,使其竞争力大幅提升,提高了欲进入此一产业的厂商进入门槛。因此市场仍以日系等家电厂商为主,其以良好的品牌形象、多年的市场经验及优异的产品机能为利基点,因此在产品推出后,市场占有率逐年提升。

市场潜力不容忽视

由于电脑处理器效能越来越好,一般低价电脑所配备的处理器,均可使用拨放软体拨放DVD Video影片;使得许多消费者愿意多付些许费用,选择DVD-ROM光碟机作为电脑之基本配备,因而带动DVD-ROM光碟机市场的成长。且DVD-ROM光碟机具有向下相容性,可读取CD-ROM光碟片,自然有其存在的优势。

DVD-ROM光碟机市场之发展,需要更多软体厂商的支援,刺激市场买气,方能名正言顺地成为市场主流商品,而大部分生产CD-ROM光碟机的厂商,亦积极投入DVD-ROM光碟机的制造。未来生产DVD Video拨放机的厂商,在产品市场受到侵蚀的同时,对于推出新产品的方向,必须朝增加产品附加功能、提升影音品质与降低产品价格,作为与游戏机的产品市场区隔,方能在市场上生存。

DVD相关零组件发展

DVD-ROM光碟机在国内光碟机产业中,是较被注目的焦点。目前国内正逐步在建立光碟机周边零组件产业,而其中又以光学读取头、IC晶片组与主轴马达等为主。 DVD光碟机发展迅速,相关零组件之供应,自然成为影响市场供需变化的主因之一。

光学读取头

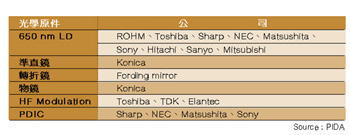

DVD光学读取头零组件,占光碟机成本约四分之一,因其生产技术困难,因此成为影响光碟机市场之主要零组件(表二)。目前DVD光学读取头市场以波长650nm、输出功率3~7mW之唯读型光学读取头为主。未来由于可写录资料之产品市场陆续成熟,将可分占更广大的市场。

海外设厂 前仆后继

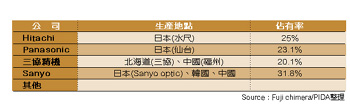

DVD光学读取头零组件供应商,目前主要还是以日本厂商为主,(表三)为DVD光学读取头生产厂商及生产地与占有率。其中可以发现,虽然生产公司为日本厂商,但已经有许多生产基地,相继转往东南亚或是中国大陆生产。由于DVD光学读取头的组装部分,需要较多的人力,而东南亚与中国大陆的低廉工资与劳力,正好可以降低生产成本,提高产品竞争力。已有越来越多的日本厂商,基于成本考量,将制造、生产基地移至人力成本较为低廉的东南亚国家,或中国大陆等地生产,并逐渐增加在中国大陆的投资扩充产能计划。

| 《表三 DVD光学读取头生产厂商及生产地与占有率》 |

|

其他的厂商,如Sony、Pioneer、Mitsumi、NEC、Mitsubishi等,Sony在新加坡与印尼工厂生产OPU;Panasonic则在大陆大连工厂生产OPU;Sanyo则有位于南韩的马山之东京电子,与大陆深圳的三洋华强光学电子有限公司;Sharp的海外工厂有马来西亚与大陆南京等地区。各读取头厂商的光学读取头流通方向,与其配合之光碟机厂商如(表四)所示。

台湾厂商面临技术瓶颈

目前台湾DVD光碟机制造厂商之光学读取头,主要来自于日方Hitachi公司;而国内则有鸿景、嘉祥等厂商积极投入进行量产的阶段,但因技术问题,还无法赶上主流产品的潮流,市场迟迟无法打开。现阶段厂商正积极研发更高读取倍速的DVD光学读取头,或以发展DVD播放机所使用之光学读取头为主,但却面临光学读取头相关零组件供应的问题。

(表五)为DVD单雷射光学读取光学元件供应厂商,由表中可明显看出仍为日系厂商主导的天下,因此国内读取头生产厂商在未来的量产规划上,仍将受限于上游供应商之供货情况而定。而国内目前在650nm LD与PDIC部分,仅LD因有较多上游厂商,如联亚光电、嘉信光电、国联等,略具市场发展潜力。但因DVD读取头对光源之稳定度极为苛求,且国外厂商也已着手进行增产计划,国内厂商未来所生产之LD,是否具有市场竞争力,有待观察。

而有关光学读取头所使用之其他光学部品,则仅少数厂商进行研发,目前尚未具市场规模。而原本光学系统在我国诸多产业中,就属较薄弱的产业;相关单位的研发,亦无法符合市场上的需求,导致光学部品之发展迟迟无法获得令人满意的结果。

全球市场趋于稳定

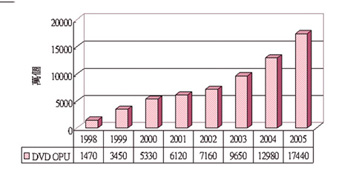

2000年DVD用光学读取头,在DVD市场的迅速发展趋势下,市场出现供不应求的现象,一直到下半年才恢复市场供需平衡。预计2000年市场成长率约为54.5%左右,往后几年由于DVD市场之高度成长,所以读取头之需求成长率应可维持在30%左右(图二)。

以国内厂商而言,鸿景与嘉祥为工研院技术移转之厂商,鸿景已有产品推出。其他生产读取头之厂商,尚有亚洲光学与东电化等,为日商OEM之厂商。虽然目前厂商在产品上属于较低阶之产品,无法跟上市场主流趋势,但在产品逐渐成熟后,我国厂商将有机会跟上国外厂商的步伐,相信在不久的将来会有一番作为。

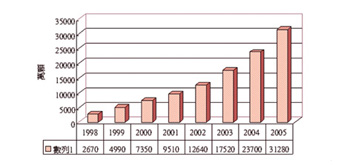

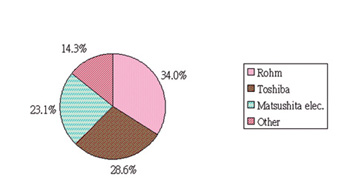

另一方面,由于DVD用之半导体雷射,对其光源稳定度要求极为严苛,目前生产DVD光学读取头用之半导体雷射的厂商,主要还是以日本厂商为主(图三)。至于半导体雷射之市场发展趋势,预估其市场将维持每年30%以上的成长率。目前每个半导体雷射的价格约150元日币,而高输出功率的半导体雷射价格则在1000日圆以上(图四)。至于Sharp与Mitsubishi,主要以生产高输出功率的半导体雷射为主,而Sony则开发生产结合DVD与CD-RW两产品之半导体雷射。并运用于复合机种上。

| 《图三 DVD光学读取头用半导体雷射厂商市场占有率分析》 |

|

IC晶片组

国内厂商较积极投入DVD晶片组设计与制造者有扬智、联发等厂商,其所开发之产品,包含DVD拨放机之晶片组与DVD光碟机之晶片组等产品,目前已供国内光碟机厂商使用。但由于DVD光碟机倍速竞争激烈,DVD晶片组在发展时备受威胁。目前DVD光碟机市场主流产品,为十二倍速读取的DVD光碟机,此一规格国内仅少数厂商有能力供给,因此国内所量产之DVD光碟机,其所使用之晶片组,大部分主要仍来自于国外厂商。此一现况预计等到DVD光碟机倍速竞争减缓之时,国内厂商所生产的晶片组,才有机会进军国内厂商之DVD光碟机。

主轴马达

主轴马达发展方面,目前有又中、台达等厂商投入研发量产的行列,业已有产品推出。我国DVD-ROM光碟机制造商,在无法避开权利金的收取之下,纷纷朝向降低生产成本的方向发展;而降低生产成本,不外是由降低人力与零组件成本上着手。因此大部分厂商,均规划将生产重心逐渐转移至人力成本较为低廉的中国大陆,希望藉由大陆低价的劳工成本,来提高产品的价格竞争力。另一方面,厂商也积极寻求降低零组件成本之途,此举将有利于国内发展零组件相关产业。

复合机种 备受瞩目

另一值得注意的市场,是结合DVD-ROM光碟机与CD-RW光碟机的复合机种。目前由于消费者对于资料备份的需求与日增加,厂商为配合消费者的需求,发展出具有DVD-ROM光碟机的特性,又具有CD-RW光碟机(可利用CD-R光碟片或是CD -RW光碟片来储存资讯)的功能。目前进行生产此类光碟机的厂商有Ricoh、Aopen、Samsung、Toshiba等,其中以Ricoh最为积极。

但产品推出初期,售价过高,不具市场竞争力,因此市场发展不如预期。再加上目前CD-RW光碟机价格迅速下滑,复合机种于是得不到消费者的青睐。当复合机种与CD-RW光碟机之价差增加时,复合机种的成长就会明显受到影响,以目前的趋势来看,要发展复合机种,往笔记型电脑所用上发展会较有斩获。

结论

在介绍完一系列DVD产品发展现况后,可以发现目前DVD产品的市场仍以唯读型产品为大宗。 DVD Video以其最早推出、规格单一及支持厂商最多的特性,拥有广大的全球市场占有率;而DVD-ROM挟其拥有庞大的资讯消费市场,预料未来将取代CD-ROM,成为资讯用光碟机的主流产品。

纪录型DVD产品的市场发展,则未如唯读型DVD市场来的顺遂。 DVD-R产品因新版规格制定与相容性问题,目前市场起步较慢,但在备份与复制之需求将持续成长的趋势下,未来市场持续看好。而可重复读写的DVD产品,在产品规格无法统一的情况之下,将延缓产品的发展。

未来DVD产品将朝向更高的储存容量,与统一的规格发展,此目标有赖于厂商间的协调与沟通。消费者的眼睛是雪亮的,好的产品规格,终将获得市场的肯定,成为下一世代的耀眼巨星。

(本文作者现为光电协进会产业分析师)