发光二极管(Light Emitting Diode;LED)是以Ⅲ-V族材料为主,利用「磊晶成长法」在「单芯片基板」上(Substrate)形成具有P-N接合面的半导体,藉由外部施加电压由P侧流向N侧时,电洞(Hole)自P侧材料层产生,电子(Electron)则自N侧材料层产生,电洞与电子分别在P侧及N侧材质层扩散,到达P-N接合面时,若电子与电洞的能量达到扩散电压(Diffusion Voltage)以上,则电洞会跨越P-N接合面进入N层而与大量电子结合。电子亦会跨越P-N接合面进入P层而与大量电洞结合而达热平衡状态,过剩的能量则以光的形式释出而「发光」。

至于P层与N层的发光强度,及其发光波长颜色,则与使用的磊晶材料、结构、及添加物有关。发光功率则与通过P-N接合面的电流成正比。由于LED是自体发光,用手触摸不会有热觉,且寿命可达10万小时以上,因此一般又称为不灭灯泡。

发光二极管的制程

LED制程可分成上、中、下游三部份。上游制程是将单晶棒经由切割(Slicing)、研磨(Lapping)、抛光(Polishing),而形成单芯片(Single Crystal)。单芯片即为磊晶成长(Epitaxy)用的基板(Substrate),磊芯片透过不同的磊晶成长法制造Ⅲ-V族化合物半导体,如磷化镓(GaP)、砷化镓(GaAs)、磷砷化镓(GaAsP)、砷化铝镓(AlGaAs)、磷化铝镓铟(AlGaInP)等二元、三元、四元磊芯片。

LED磊晶技术最早是采用液态磊晶技术(LPE),后来发展出气相磊晶法(VPE),这两种方法因技术成熟及良率高等因素所以广泛的应用。但除高亮度之红光LED外,其生产的产品皆为传统中低亮度LED,发展潜力受到限制。目前最先进的制程技术是用有机气相金属分子沈积法(MOVPE)来长晶,利用气相分子成长的优点在于磊晶厚度容易控制,不同的结构层可利用供给不同的气体分子和比例达成。MOVPE除可生产红、黄、橙、绿光等超高亮度LED,也可生产蓝光LED,不但是现在主流技术前景也看佳。

中游制程主要是从事晶粒(Dice)制作,将上游磊芯片蒸镀制作电极,并进行光罩蚀刻,切割后形成晶粒完成中游制程。

下游则是将切割后的晶粒置入模具中,封装成不同的零件及模块,完成LED成品。依照封装成品样式可分成灯泡型(Lamp)、数字显示型(Digital)、表面黏着型(Surface Mount Device)、点矩阵型(Dot Matrix)、集束型(Cluster)等。由于携带式通讯器材及电子仪器走向轻薄短小,而SMD型在空间上最为节省,因此SMD成为各家厂商竞相投入的封装方式。

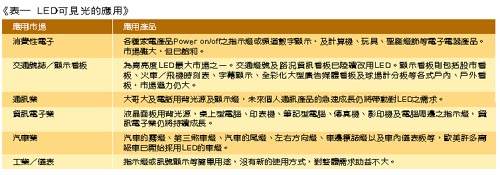

光的波长与强度

依波长及强度之差异LED则可区分为可见光、红外线及雷射光。可见光的波长范围内,不同波长使可见光的颜色有所不同,所发色光包括红光、橙光、黄光、黄绿光、绿光、蓝光、白光等。可见光在90年研发出高亮度AlGaInP系列并进入量产后,使得显示器亮度提高到可适用于日间显示的指示器上,LED应用范围遂更加扩大;94年左右GaN高亮度蓝光LED系列诞生,全彩LED于是完备,广告广告牌、交通号志、户外显示器都将跨入LED革命时代。LED可见光应用如(表一)所示。

红外线LED介绍

在红外线LED方面,传统红外线LED主要功能在于感测、遥控等,通常使用在零组件及数据传输模块。一般零组件上常利用感测组件上的感测波段与红外线LED发光波段相互搭配,应用于物体侦测、防撞、智能型运输系统等方面,产品如光断续器(Photo Interrupter)、光耦合器(Photocoupler)等。主要的应用市场为消费性电子及工业应用。

另外,红外线LED在通讯应用范围将逐渐扩大,光纤通讯方面红外线发光二极管可做为短距离光纤通讯的发射接收器,目前主要应用在大楼内或校园内数据传输网络上,未来在「光纤到家」实现后成长空间扩大。

无线通信方面,以美国红外线数据传输协会制定之通讯协议为传输标准的所谓IrDA无线数据传输模块,是目前红外线发光二极管业者与通讯业者注目的焦点,其主要应用在短距离的一对一数据传输上,特别是在笔记本电脑或个人数字助理(PDA)与其他计算机及接口设备间的数据传输、智能型道路系统、智能型家庭纟统、无线手机、数字相机,并扩及消费者市场如家电、玩具等。

LED目前市场概况

在世界市场中,日本是LED重要生产供货商,发展时间最早技术也最领先,90年代开始台湾、韩国、中国大陆兴起,挟廉价劳动成本优势,迫使日本逐步放弃传统芯片及低价位产品生产,改采高亮度芯片及高价位商品生产。尤其在高亮度蓝、绿光方面。94年日本日亚化学(Nichia Chemical)成功将蓝光LED商品化,促使发光二极管全彩化时代提前来到,蓝光也成为各厂商开发重点,但是销售量却不如预期的高,主要乃是因为日亚化学在蓝光拥有多项专利,其他厂商很难规避此一专利权的限制,造成竞争过少售价高居不下。

除日本外,美国也致力于高亮度LED及红外线数据传输IrDA模块发展,美商HP从磊芯片到封装成品一贯生产,加上市场营销策略应用,该公司已成为目前全球最大供货商,使得美国在量产能力上仅次于日本。

我国LED发展至今已有20多年历史,早期发展由下游封装开始,继而中游晶粒生产,最后投入磊芯片生产,整体产业发展完备。从结构上来看台湾LED产业投入呈现金字塔型,也就是下游封装及显示器应用厂商最多,根据光电协进会的统计台湾在下游封装应用市场拥有全球70%的市占率,中游晶粒制造次之,而上游单芯片及磊芯片制造最为薄弱。

台湾发光二极管产业结构

上游发展

LED上游技术层次最高,过去台湾上游原料全数仰赖日本进口,由于磊芯片等原料占成本比重达五成以上,1993年国内厂商开始投入上游芯片生产。现阶段上游芯片生产厂商有晶元、信越、全新、国联,由于传统LED发展已久,技术成熟市场趋于饱和,商品价格弹性低厂商几无获利空间,因此国内上游厂商均直接跨入MOVPE制程生产高亮度芯片,使用的单芯片则由日本住友电工、日立电线、三菱化学等供应,在材料取得上并无困难,但缺乏自主性。工研院光电所调查预测,在国内厂商持续投入上游高亮度磊芯片生产下,1999-2001年LED中游产业复合年平均成长率可达21%,而下游产业则以15%的复合年成长率稳健成长,至2001年产值将可达250亿元(表二)。

从技术上来看,国内芯片生产技术能力与美、日厂商仍有一段差距,虽同为高亮度芯片,但亮度上仍比不过Toshiba及HP,只能朝向低价品发展。国内已能自行生产的高亮度LED有AlGaInP红色、橘红色、黄色及黄绿色晶粒,高亮度蓝色、绿色方面各家厂商均宣称已具备生产能力,但受到日本日亚的专利权牵制无法大量量产,因此全球蓝、绿光市场仍面临供不应求的状况,有待其他厂商开发出新制程扩大供给。

中游晶粒

中游晶粒方面,在94年之前,因厂商过度依赖日本进口上游材料,导致其成长受到限制,近年来许多厂商纷纷往上游做垂直或水平整合的动作,如中下游厂商光宝、亿光及鼎元转投资晶元,以利取得高亮度磊芯片。但如上所述,在诸多专利权限制下,我国生产仍以传统LED及红色光高亮度为主,许多芯片仍须从日本进口,导致公司获利空间不大。

下游封装

下游封装方面,SMD型LED因具备轻薄短小的特性,广泛应用于手机市场,SMD型LED售价较传统LED高20%至25%,毛利可达26%以上,以往SMD型LED市场多由日商寡占,不过台湾厂商SMD出货量已逐渐攀升,预期在通讯相关个股持续发酵之下,SMD将呈现一片蓬勃景象。

整体来讲,2000年经济上扬,电子通讯产品需求增加情形下,将带动LED景气翻升,而国内上中下游业者均可享受到景气回温的利益,惟国内在绿、蓝高亮度芯片开发上仍面临诸多障碍,自主能力稍嫌不足,若上游厂商能顺利突破专利权的障碍,届时台湾有机会成为全球发光二极管的制造中心。(本文作者现任职复华投信公司)