由于1997年PC大厂Compaq推出低价桌上型电脑机种,迅速且成功的掠夺市场。在如此成功的典范下,促使其他PC大厂纷依循此游戏规则,以低价桌上型电脑扩大市场规模。由于众多PC大厂皆以低价诉求争取市场需求,因此,竞争领域也迅速由价格蔓延至产品性能的竞赛上,使近几年资讯产品除低价竞争外,也伴随产品性能须不断地提升。由于显示器以搭配桌上型电脑为主要出货型态,因此PC大厂的低价掠夺策略,则是直接挤压显示器厂商的利润空间,同时也使低阶显示器产品出货大增,而较有利润之中高阶显示器产品则面临定位模糊的情况。加上显示器产业本身发展日趋成熟,同时台湾、韩国厂商多年的价格竞赛,使参与产业厂商毛利更面临雪上加霜。

不过,显示器产业毛利不高的情况,目前却因为LCD(Liquid Crystal Display)液晶显示器的出货量增加而稍有改善。虽然LCD显示器目前面临产品价格过高,使市场的普及速度受阻,不过,却也因为单价高,使厂商利润相对于CDT(Color Display Tube)映像管显示器较多。另一方面,已投入CDT显示器生产的厂商,为了延续下一世代显示器产品竞争力,除了新兴CDT显示器产品的持续推出外,对于LCD显示器也不得不继续投入,以避免丧失绝佳的产业竞争地位。

LCD显示器产业的发展

一、TFT-LCD与LCD显示器的关系

LCD显示器产品由于具备不占空间、耗电量低、无辐射等优点,对以CDT为主流的显示器产业带来莫大的冲击;但由于目前两者价格差距过大,使LCD显示器在市场普及速度上大受影响。不过,除了LCD显示器与CDT显示器的价格差距外,TFT-LCD面板的供需能力,更是该产业不得不探讨的一项议题。鉴于LCD显示器产业未来发展与上游TFT-LCD产业的生产策略息息相关,所以在探讨LCD显示器发展状况时,上游关键零组件TFT-LCD的全球生产现况与未来策略投资规画,更是不可忽略。

若长期观察TFT-LCD产业的发展,隐约可见该产业具有两年一个周期的供需失衡现象;即在前两年供不应求的情况下,后两年在现有厂商或新近厂商的投入,反而出现供过于求的现象。以1995年与1996年为例,LCD的供给一直呈现不足的情况;在市场需求强烈下,许多LCD厂商皆有大幅增产的现象,也由于各厂商所筹设的生产线皆以大尺寸为主,因此在这些厂房开始运转后,LCD供应量顿时呈现爆炸性的成长。不过,值得一提的是,供给短缺的原因除了肇始于市场需求的牵引外,短期间各尺寸别供需戏剧性的变化现象,则源自LCD厂商的生产策略,而非产能因素所能单独决定。

目前整体TFT-LCD供过于求预测时间点,若加上其他零组件的支援因应,如玻璃、Driver IC等,将会延至2001年发生。不过,对于LCD显示器产业而言,除了关心各TFT-LCD厂商所能生产的产能外,笔记型电脑尺寸往14.1吋发展,以及其他TFT-LCD应用领域发展状况等,皆是影响上游TFT-LCD对LCD显示器供应的重要考量。其中,最重要的是TFT-LCD厂商在各个尺寸别的生产排程规画;由于各家厂商的考量点互不相同,若以获利的假设前提下,大尺寸LCD基板的产量应会增多,如13.3吋与14.1吋生产成本相似,而14.1吋的利润则较高,厂商基本上会希望多供应14.1吋的LCD。因此,在综合市场面的需求与供给面的利润、生产效能等因素考量下,2000年将出现TFT-LCD个别尺寸供需宽松与吃紧的现象,并直接影响LCD显示器各尺寸别出货量的变化。

以实际例子来看,14.x吋与15.x吋LCD显示器虽然相差仅约一吋,不过,在市场产品定位上,却是呈现迥然不同的情况。 14.x吋目前被市场视为LCD显示器的入门机种,因此价格敏感度较高,容易受到价格变动影响出货量的表现。由于1999上半年TFT-LCD面板供给吃紧,在成本反应于产品售价的影响,便呈现14.x吋LCD显示器需求大幅缩减的现象。而15.x吋LCD显示器虽然不免受产品价格提升,使得市场需求迟延,不过,其主流地位却是日趋弥坚。因此,依过去的趋势来看,成为主流的LCD生产世代,将是掌控未来LCD显示器主流产品尺寸的重要关键因素。

二、LCD显示器产业成长超越预期

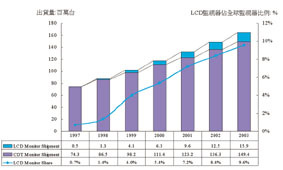

根据资策会MIC的估计,虽然1999下半年因为面临TFT-LCD面板供不应求而调涨,促使市场对于LCD显示器的需求稍受迟延;不过,整体而言,1999年LCD显示器在出货量仍达到4.1百万台,并且未来几年LCD显示器仍将稳健的成长,请参考(图一)。

《图一 全球LCD显示器市场发展规模》  |

LCD显示器出货量大幅成长,透露出几项重要的讯息。其一为TFT-LCD面板降价效应明显发挥,因此,在此价格区间的LCD显示器已有发展空间;其二,除了日本市场外,欧洲、美国市场的成长则是主要因素之一;其三, PC大厂搭配LCD显示器销售意愿明显提升,带领LCD显示器由以往金融、医疗等主要应用领域,增加为搭配桌上型电脑方面的应用。

但LCD显示器相对于CDT显示器的价差仍多,加上CDT显示器价格一直不断探底,因此影响LCD显示器取代CDT显示器的速度。以目前的观察,LCD显示器基于价格因素,对居大宗地位的17吋、15吋CDT显示器尚无替代效应发生。另一方面,由于数位介面标准尚未普及化,因此LCD显示器的产品性能对于21吋CDT显示器专业使用者而言,市场无法有效开发。所以,LCD显示器的成长除了在一些医疗、金融等特殊应用领域大幅成长,以及注重环保意识的国家与产品创新使用者市场外,在搭配桌上型电脑显示器市场方面,相较而言则是起步较晚。

整体来看,LCD显示器市场的起飞,在1999年已经看到一些发展契机,如PC大厂搭配LCD显示器销售,或是欧洲市场的兴起等。不过,由于LCD显示器的价格相对CDT显示器颇高,因此短期间产品定位仍以利基性的市场为主,而以搭配桌上型电脑市场为辅。长期而言,基于上游TFT-LCD面板供给持续扩张,以及LCD显示器相关标准成熟后,待LCD显示器市场发挥替代CDT显示器效应,未来出货量才能大幅成长。

三、对参与厂商的观察

1998年前,LCD显示器厂商以日商为主,不过,台湾、韩国显示器厂商鉴于LCD显示器未来发展前景良好,纷纷投入厂房投资等已跨入生产。因此,1999年便成为日、韩、台三方相互竞逐的市场。相对而言,日本厂商在此领域由于耕耘较深,在技术上则是领先韩国厂商与台湾厂商。但由于考量日本厂商在生产成本的竞争力,除了高阶LCD显示器自行生产外,预估多数订单将会移往台湾厂商代为生产。而韩国厂商则是挟其生产成本优势,积极加入LCD显示器市场,在技术上也具备相当程度的优势。由于韩国与台湾厂商市场切入点类似,皆强调价格竞争,因此未来将是台湾厂商最大的竞争对手。

在出货型态方面,日本厂商多以自有品牌推出LCD显示器至市场;而韩国厂商与部份台湾生产规模较大之LCD显示器厂商,则是与国外PC大厂、各区域市场的通路商皆保持长期的合作关系,因此,易于赢取大厂LCD显示器订单的青睐。不过上述类型厂商未来则易受PC大厂与其他通路厂商策略影响,也会产生厂商间为抢单而出现价格竞争的情况。

此外,LCD显示器厂商另有生产规模较小的显示器厂商与新进专业LCD显示器厂商加入,其以接取小型通路商订单与自有品牌为主,所凭借的利基便在于弹性化的生产与不错的技术及产品设计能力。但此类型厂商则是面临订单较不稳定,而自有品牌的建立必须耗费庞大的企业资源与时间的情况不过,对企业利润贡献度方面却是相对较佳。

LCD显示器厂商必须正视的问题

透过上述讨论,LCD显示器产业未来仍将呈现大幅成长的局面,整体产业出货量仍将持续上扬。不过,对参与LCD显示器的厂商而言,有几点现象则是值得注意:

1.掌控上游关键零组件所需的机会成本

以LCD显示器产业整体而言,拥有整合或掌握上下游的厂商,其竞争力较高,同时也增强厂商本身的接单能力。以关键零组件TFT-LCD为例,由于各尺寸别目前仍面临供需吃紧的情况,因此能掌握TFT-LCD的厂商,对其LCD显示器出货将有直接之帮助。不过,LCD显示器厂商对上游关键零组件之投入也存在机会成本的发生,无法使企业本身资源达到最适配置。以台湾中小型LCD显示器厂商为例,由于银行资金供应较紧缩,因此,大多数的厂商在资金运筹上皆较为吃紧;若能掌握适当安全存量的TFT-LCD,将使其资金必须积压一段时间,并且也新增利息等成本费用。

2.毛利面临下跌压力

先前本文曾提到由于LCD显示器单价较高,因此整体毛利较高,使显示器厂商,甚或其他领域的厂商积极投入此产业发展。但由于TFT-LCD占LCD显示器生产成本比例约75%以上,厂商所能附加的价值相对较低;加上LCD显示器产业进入障碍较低,加入的厂商一旦变多,价格竞争的发生成为不可避免的状况,因此厂商的毛利将面临下跌。此外,PC大厂或通路厂商鉴于LCD显示器发展前景,未来在此一领域必会积极抢进;在搭配桌上型电脑的LCD显示器出货型态增加下,将使LCD显示器厂商的利润受到大厂的挤压而下降。因此,整体而言,LCD显示器的毛利将会面临下跌的局面。

3.产业竞争越趋激烈

本文在上述段落曾提出,由于LCD显示器进入门槛低,因此欲进入此产业的厂商将是较容易跨入的,所以,LCD显示器产业会有多种类型的厂商加入。加上产品本身附加价值低,为了争取较佳的产业地位,将有部份厂商不惜降低利润,以达成扩大市场占有率的目标。另一方面,韩国厂商拥有整合上游TFT-LCD的优势,加上韩国并无台湾拥有笔记型电脑产业的TFT LCD内需,因此有机会可以全力支持韩国LCD显示器产业的发展。在韩国厂商积极投入此产业下,将促成此产业价格竞争更趋激烈。

4.财务因应能力必须更强

LCD显示器厂商由于产品单价高,因此厂商在运筹出货时,皆必需投入大量资金因应;未来一旦面临出货量增加时,所需事先投注的金额也将更多。因此,LCD显示器产业厂商在财务上的因应能力要求远比CDT显示器厂商更强,也更严苛。

总结

1998年前,LCD显示器产业仍处于特殊利基市场,其应用市场包含特定电脑用途显示器、POS、银行、金融业与医院特殊显示器,以及系统整合等新兴应用领域。因此,产品仍处于导入市场期间,以强化消费者对产品之认知为优先考量;但由于生产成本仍高,因此仍属于高单价产品,所以使用者区隔以创新消费者为主。

由于TFT-LCD生产世代的转移,产能供给增加,生产成本降低,以及众多厂商的加入带动厂商间的竞争等;使LCD显示器的价格在1999年后逐渐降至合理价位,市场由利基市场迈向以大众市场为主,产品型态则以桌上型电脑显示器为切入点。因此,LCD显示器厂商的客户层拓展为系统厂商与最终使用者(End User)两种,业务型态出现OEM与自有品牌,市场逐渐迈向成长期。

所以,对LCD显示器厂商来说,明星产业LCD显示器的未来成长虽然是指日可待,但为了取得未来较佳的产业竞争地位,目前的努力仍是影响将来表现的关键。除了掌握上游关键零组件TFT-LCD的生产情况与全球各大竞争厂商的发展策略外,适当地探查市场的需求状况,以适当的经营方法提供优良的品质与吸引的产品价格将是策动产业与厂商同步成长的要因之一。