2000年对于整个信息硬件产业来说,发展可说是相当的戏剧化,上半年淡季不淡的现象让各界对下半年的景气有着无限的想象空间,然而随着下半的到来,各界专家纷纷跌破眼镜,于是PC成长趋缓的说法不胫而走,连带使得各界对明年PC的景气预测转为悲观。

主板是构成PC相当重要的零组件之一,和PC市场的连动性相当高,而我国的主板产业在全球一直占有着相当重要的地位,而且几乎历年出货量都有着高度的成长。但随着全球PC市场的日渐饱和,并且预期未来成长将趋于缓和的状况下。几乎占有全球八成市场的我国主板产业未来的发展如何?本文将就2000年我国的主板产业发展的状况作一个回顾,并针对未来产业可能面临到的挑战与课题作一个分析。

我国主板产业之回顾

产销分析

根据资策会MIC的统计,2000年我国主板产业的表现虽没有预期的好,大体而言仍然相当不错。在产量方面达到了84,406千片,较1999年成长31.1%,而我国主板产业为何在全球市场仅成长18%的状况下还能维持高成长?主要原因是我国主板业者在全球clone市场占有率已高,于是转而争取OEM订单,特别是在全球前十大品牌计算机大厂的订单方面颇有斩获,配合外移大陆部分的产能陆续开出,于是缔造了如此佳绩。

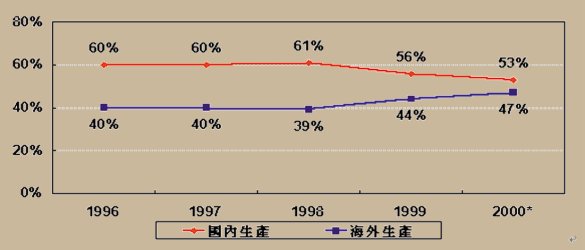

另外在产值方面则有5,676百万美元的水平,较去年成长16.9%,产值的成长明显没有产量的成长耀眼,这也是值得探讨的隐忧之一,由于产业的饱和与成熟度渐高,除了产品单价持续有下滑的现象,厂商相继转进OEM市场也是主因,再者竞争趋于白热化的状况下,杀价抢单的现象也陆续出现(图一)。

重要议题

根据资策会MIC完成的产销数据来分析,2000年对我国的主板产业来说,的确是转变相当大的一年,特别是在OEM/ODM业务方面比起往年有大幅度的成长,而厂商为配合承接OEM订单的策略并因应产业成熟后的激烈竞争,相继在中国大陆设置生产据点,连带使得海外生产的比重也增加不少,以下将透过这两个议题的剖析来描绘出我国主板产业发展的状况,藉此也能对产业的发展限制与困境以及未来的发展趋势有更清楚的了解。

1.OEM/ODM业务比重加速提高

前面提到,我国主板产业之所以在2000年能有高于全球市场的成长率,主要成长来源就是OEM/ODM业务的顺利拓展。根据资策会MIC的统计,我国主板产业在全球的clone市场占有率在1999年达到了96%,由此可知,我国业者在这块市场除了随市场成长而成长之外,能够努力的空间已经不大。反之在OEM/ODM这块市场来看,1999年我国占有率为63%,相较之下,机会多了许多。于是就2000年的状况来看,我国业者在这部分的占有率有着相当大幅度的提升。

2.生产据点大举外移

虽然这个部分探讨的是我国主板产业的外移,事实上我国业者在海外的生产据点几乎全部集中在中国大陆地区,因此以下虽然谈的是海外生产,事实上是谈的外移大陆地区的问题。

在往年,虽然我国主板业者一直有在大陆生产,根据资策会MIC历年的统计数据来看,这个比例始终是相当稳定的维持着。但是业者在成本及价格的考虑之下,这个状况在1999年被打破了,从图一可以看到在2000年估计海外生产比例有进一步的提升,而且在厂商的大陆产能还会陆续开出状况下,预计2001年我国主板的海外生产比例将会超越国内生产比例。

我国主板产业之展望

综合前面的探讨,可以发现,我国整个主板产业未来成长的主要动力还是需要仰赖来自于OEM/ODM业务的开拓。事实上,为了这部分的业务扩张,不少厂商大举在大陆地区进行新厂的建设,不但是在2000年产能已有所提升,到了2001年持续导入生产之后,还能进一步再拉高产能,尤其是除了一线大厂外,部分表现不佳的中小型厂商为了求生存,也纷纷宣布要在2001年进军OEM/ODM市场,并且也有在大陆地区生产的相关配套措施。

而据报导,不论规模,这些对OEM/ODM市场依然深具信心的厂商,对于2001年的成长目标多半设定在3成上下。于是在这样相继外移、扩厂的空前盛况之下,我们不禁要开始担心未来市场的成长空间,是否真能如这些厂商所预期?

未来的成长空间

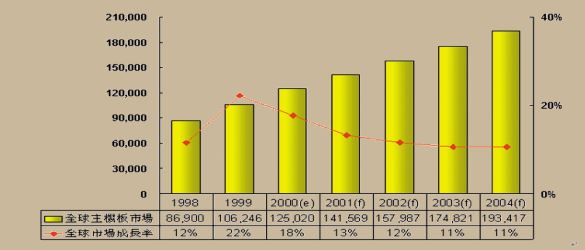

对于2001年,产业界弥漫着PC成长趋缓的看法。就MIC目前的预测,全球主板市场规模在2001年将有约13%的成长。事实上从历史数据来分析,全球PC市场这样的成长率还算正常,成长趋缓比较明显地应该是来自于产值的部分。

而1999年的高度成长其实是属于特殊的状况,主要来自于金融风暴时被压抑的需求以及因应Y2K效应提前淘汰硬件的结果。事实上2000年或多或少也受到了Y2K效应的影响,在Y2K安然度过之后,开始反应部分市场因先前的观望态度所递延的需求,所以会有上半年淡季不明显的状况发生(图二)。

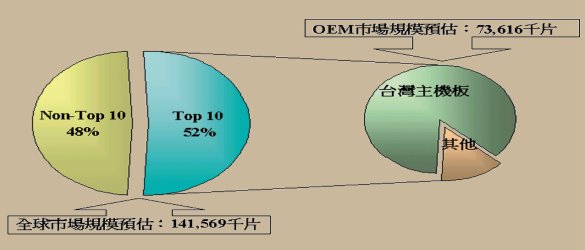

是故在2001年PC仍维持正常水平成长的假设下,我们可以估算出2001年在主板的OEM市场规模约为73,616千片。而根据MIC目前的数据显示,我国主板产业在2000年OEM市场的占有率可望从1999年的63%提升至75%,这也是说明年我国主板产业的成长空间在OEM部分尚有25%的市场可以抢攻,而在non-Top 10的部分若维持原有的95%占有率,则只能随着全球PC市场成长而成长。

于是2001年的全球主板市场,台湾厂商除了随市场规模成长的部分之外,约还有一千八百四十万片的生意机会。这表示,主板厂商要继续维持高度成长,除了市场本身能提供13%的成长率之外,额外的生意机会大约就是这个数字。在成长空间有限之下,届时厂商之间抢夺订单的情形会更加严重。

2001年产销预测

展望2001年,综合前面的探讨,资策会MIC估计,我国主板的出货量可望达到98,677千片,相较于2000年成长率为16.9%,产值方面则预计达到6,118百万美元,主要是基于市场呈现饱和竞争激烈以及新架构普及速度不会太快的假设下,产品单价依然会持续下滑(图三)。

全球主板市场发展概况

观察全球的主板市场事实上应就其结构来分析,全球主板市场主要可以分为clone市场以及OEM/ODM市场。前者主要是供应一般组装计算机市场的需求,后者则是品牌计算机采用的部分。所以从整个桌面计算机市场发展趋势来观察也就可以描绘出主板市场的一个轮廓。

根据资策会MIC的估计及预测,全球主板市场估计在2000年达到125,020千片的规模,比起1999年成长了约18%。就历史数据来说,由于1998年历经了金融风暴的影响,成长率仅有12%。之后在1999年的情况大幅好转,成长了22%。如此大的成长有部分是因为有些需求是受制于金融风暴而延后在景气好转时才发生,另一部分则是拜因特网兴起之赐。再回来看今年的状况,相较于未来几年的趋势而言,主板产业在2000年应该算是往后绝无仅有的高成长。未来几年预计成长率将逐年减少,其中主要原因归纳如下:

1.硬件及软件的改良并未创造新的应用领域

从整个PC的发展来看,几次造成PC高度成长的纪录都伴随着一些新应用领域的开拓,这些应用的创造当然是基于处理器与操作系统的革新。以多媒体的应用为例,Pentium系列配合Windows95操作系统的推出使得计算机有足够的运算能力处理VCD的MPEG解压运算,这个部分带动了不少个人计算机的升级需求,而到了PentiumII以及PentiumIII甚至是Pentium4的现在,DVD的解压也已经绰绰有余,3D游戏软件的效果也发挥的相当不错。用户不禁会怀疑,我们真的需要更快的处理器吗?

而从主流操作系统来看,微软先前推出的Windows2000主要仍然是以企业市场为主,硬件需求方面比起原来的NT系列并没有增加太多,而即将推出的Windows ME除了在系统本身架构的改善之外也仅仅是针对一些多媒体及网络功能做加强,并没有如Windows 3.1到Windows 95那种革命性的平台转换,预期也不会带动太多用户在硬件上面升级的需求,而升级的需求事实上在整个主板市场占有相当的比重。

2.市场渐趋饱和

就整个全球主板市场来看,在某一些计算机化较高的区域其实已经面临了市场渐趋饱和的状况,特别是欧、美等主要市场,相较之下在亚太地区(不含日本)虽然持续呈现成长的局面,但是占全球的比重还不大,难以影响全球成长趋缓的大势。

另一个值得注意的则是IA的渐渐兴起。由于连网的需求在因特网风行的潮流下大增,也因而刺激了不少个人计算机的需求。

但由于连网本身对硬设备的要求并不高,于是低价计算机正好提供良好的解决方案。甚至是强调简单易用的IA概念产品也陆续出笼抢夺这个市场。所以在这个部分未来将是低价计算机与IA产品竞争的战场,低价计算机是否能得到消费者青睐战胜IA产品也就成为主板市场规模在未来能否持续成长的一项重要因素。

结语

从整个全球的趋势可以看出,主板产业已经进入了成熟期,这也意味着虽然市场规模还是会持续的扩大,但终究不会再有从前那样的高度成长,加上我国在全球市场占有率已经相当的高,发展空间将受到限制。虽然说2000年我国主板出货量依然有亮丽的表现,然而这部分的成绩主要来自于业者对国际大厂OEM/ODM订单的开拓成功,但是OEM/ODM市场还是有限的,况且在这个部分还必须面对来自国际CEM厂商挟其高度生产效率的竞争。

在业者大举外移大陆并且承接OEM/ODM订单扩大生产规模之际,对于成本的下降是相当有帮助的。虽然OEM业务毛利率并不高,但是因OEM订单而带来生产上的规模经济却是一项相当有利的优势。不但维持住了OEM应有的毛利,同时也降低了主打clone市场相关产品线的成本。但值得注意的是,由于众多厂商皆意图配合扩厂抢食OEM这块饼,在市场空间有限的状况下,不可避免的厂商将会面临杀价抢订单来填饱产能的情况。如此一来产业生态势必会有所变化,而厂商如果不能未雨绸缪,届时可能会面临被淘汰的命运。

最后,针对主板厂商,以下提供两个思考的方向:

1.寻找其他市场机会

前面提到除了OEM的机会之外,其实在non-Top 10的市场部分我国的占有率并未达到100%,这剩下的部分主要可以分为特定地区的零星市场以及产品定位较为特殊的市场,毕竟这个部分的市场较容易被忽略,如果要经营的话需要更费心地去调查,了解潜在客户的需求,寻找适合的机会。这对于资源有限的厂商尤其重要,因为大的OEM订单是需要投入庞大的人力资源去服务单一的客户,如果接OEM订单对公司资源有很大的排挤效果的话,还不如去寻找其他的机会来填补产能。

2.为新产品布局产业走到成熟的阶段不可避免会有产业集中度提高的情形发生,尤其在一线大厂开始扩张规模向下挤压的时候,首当其冲的就是产品定位相近的中小型厂商。事实上在2000年下半年许多厂商就应该开始会有这样的压力产生,而因应的对策除了在本业避开与大厂直接竞争之外,寻找新的事业方向是必要的。这个部分需要掌握的是公司原有的核心能力,以主板庞大而持续成长的全球市场作为现金流量的来源,妥善做好布局,培养下一世代的新产品。