快閃記憶體(Flash)在1999年下半年拜行動電話手機需求暢旺而缺貨,頓時成為焦點話題。2000年以後,Flash卡的應用開發十分活絡,每一種數位的電子產品都可能附有Flash卡插槽,市場潛力倍受重視。

Flash的應用範圍甚為廣泛,和其在半導體的結構上有相當的關連。蓋其在資料的儲存上分為兩種--程式碼和資料,各有不同之電晶體結構匹配此兩種不同性質的用途;NOR大多是用在程式碼,而NAND則在資料的儲存上(表一)。

|

不同架構各有用途

過去Flash最主要的用途是在程式碼的儲存,幾乎所有牽涉到數位處理的設備都得用到,而每種應用所需的容量各不相同。在1999年NOR架構的程式碼儲存用Flash之佔有率為83%,遠大於資料儲存的NAND架構;資料儲存的Flash和其他儲存媒體相比,如軟碟、CD/DVD-RW或MO,由於不需要機械裝置,而有輕薄短小之優點,但每位元的平均價格卻遠高出許多,一直未被廣泛使用,直到數位相機在九○年代中期崛起之後,方開始明顯開拓市場。唯數位相機的出貨量至2000年方上1000萬台,Flash卡難成大氣候;直到1998年MP3 Player興起,方再鼓動Flash卡的市場需求。

NOR型態的Flash只當做程式碼儲存,容量需求自不及NAND的資料儲存大,但因所應用的產品遍佈所有3C領域產品,遂能以龐大的出貨量取得比NAND更大的市場。展望未來,資料儲存的應用愈來愈廣泛,諸如SD和Memory Stick兩陣營所提出的Flash卡概念產品,勢必使存在NOR應用的產品也需要NAND Flash,不管是內藏或以卡的型態出現。NAND的成長將依靠應用範圍的擴大而加速,並有機會在2004年超越NOR市場(表二),而以往執著NOR市場的半導體業者不得不開始思索如何大舉跨入Flash卡市場,如富士通將為Sony生產MemoryStick的Flash,而三菱亦將從2000年第四季起生產資料儲存用Flash;Flash卡的應用的確在擴散之中(表三)。

|

|

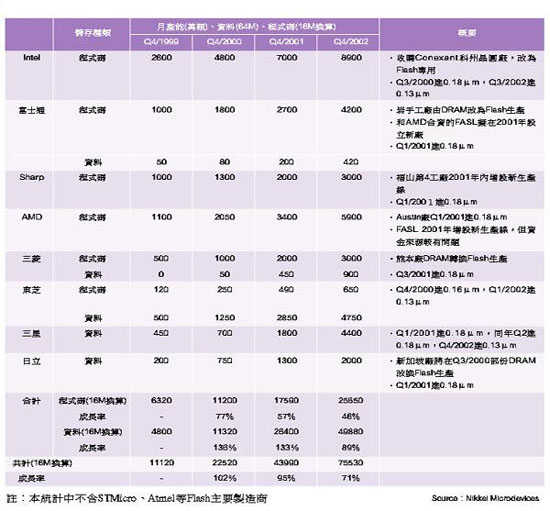

當然,資料儲存用Flash的市場擴大並未意味著程式碼儲存用Flash市場之不重要,實際上在手機及攜帶式數位資訊產品的出貨量激增下,其市場的成長依然可觀,只不過資料儲存用Flash需要更大容量,而突顯出更高的成長。為了反應兩者在更高量和更低價的要求,並提高產品競爭力,各業者莫不積極開發新的製程;如一片Flash卡在2000年需要64MB,但在2001年得再增加1倍至128MB,非得依靠微細的製程不可。而至於在行動電話的手機上,也得為應用方式的擴大不斷地切入更高容量;Flash在製程上的進展速度已逐漸向DRAM逼近(表四)。

|

Flash和DRAM產業模式差異恆大

關於Flash的市場預測,呈現樂觀和保守兩極的看法(表五),而其最大的差異性是在於對2000年的成長幅度有迴然不同的見解;除此之外,可以肯定的是20%~30%的年成長率應是共識。大部份的Flash業者眼見機不可失,紛紛大筆擴廠或建廠,遂引起投資者不少的質疑聲,但實質上Flash和DRAM的產業特性不同處遠多於雷同處,兩者除了出貨量不小,及NAND型的Flash製程據說有九成和DRAM類似之外,其餘皆有相當的差異性。

|

大體而言,DRAM屬於集中性,而Flash偏向分散屬性的產品。DRAM的市場有七、八成為PC所驅動,技術和市場走向必須遵循Wintel模式,亦即高容量化和高速化的進行始終不間斷,並且過時的產品亦被淘汰(如同X86CPU一樣),而跟不上主流技術的業者難逃被淘汰的命運。反觀Flash,其應用產品甚為廣泛,且比率分配較均勻,各個應用場合所需的容量和界面規格等各不相同,即使使用在手機,用來儲存程式碼的Flash規格也因廠牌、機種的不同而不一;故同樣的Flash實際上其產品是隨規格不同而有市場區隔之分。這正是為何諸如Motorola、TI在DRAM技術開發跟不上世界潮流之後就不得不退出市場,而在Flash技術落後全球一流業者相當距離的旺宏和華邦仍可大賣Flash的原因。所以諸如DRAM素為人垢痛的惡性循環特性,是不容易在Flash上產生;當然這也可以用來解釋飽受DRAM折磨的日本業界竟可以不受前車之鑑的影響,大舉進軍Flash的背景因素。

Flash附加價值猶高於DRAM數籌

就附加價值的觀點,Flash的確比DRAM來得高(表六)。在PC的IC 範疇中,DRAM純粹是隨機存取的記憶體,整個PC架構的主控權依序是在CPU、邏輯核心晶片組和繪圖、音效上,DRAM只是跟隨上述架構的配角,滿足其資料存取的功能而已。不過因DRAM所需龐大,故儘量採取規格開放的方式使各廠牌的同一類型DRAM得以相容,故DRAM產業本身存在著不少靠協調產生的型態,業者本身能充份發揮的空間有限。

|

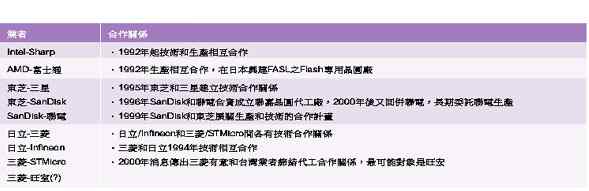

早期除了PC以外,數位電子終端產品並不多,Flash的商機遠不如DRAM和SRAM,投入開發的業者並不多。Flash依其用途,可區分為程式碼的存取和資料的存取兩種,後者曾一度被考慮用來取代HDD,唯密度成長率和成本優勢遠不及HDD而沉寂好一陣子;前者的用途甚廣,可用在PC的BIOS、手機、電話答錄機,車用控制器、STB、HDD、路由器等,市場規模大於後者。Flash業者在初期開發產品時,需匹配各個系統性能不同的需求,得由系統面的層次切入,因而建立了封閉式的規格,使Flash業者和系統業者間不只存在供需的關係,也有相當程度的技術往來(表七)。

|

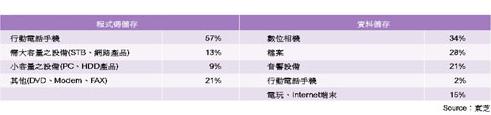

至於資料存取的用途一直到數位相機風行而需使用Flash卡之後,其市場潛力始被積極開發。以SanDisk開發的CompactFlash卡為例,除了Flash外,尚需內嵌控制器,負責管理和控制資料傳輸流程。而MP3流行之後,版權保護管理機能成為必備,Sony的MemokyStick即是第一個具備此功能的Flash卡。所以無論是程式碼或資料的儲存,發展Flash除了基本的設計和製程外,更需要近似系統層面的多方位解決方案,其附加價值自然要比DRAM高出很多,相對地進入障礙的門檻也跟著增加。即使連Flash市場佔有率高居居第一的Intel,其開發的Miniature Flash卡難敵CompactFlash和Smartmedia的競爭而敗陣,使Intel立足資料存取市場更為艱困。

Flash釋放代工比DRAM難

正是Flash特殊的型態,除了SanDisk初期即鎖定資料儲存技術而成功之外,專業IC設計公司少有能夠在Flash上大放異彩。同時為了克服設計、製程和生產的問題,各個Flash的IDM業者,通常透過和技術相近的同業結盟來解決,每個結盟後的業者得以共享專利和各自技術開發的成果。於是Flash欲像DRAM那樣普遍委外生產將有實際的困難,因為必須獲得策略聯盟內每個成員的同意,並得付出高昂的權利金費用方可行;這正是為何Flash代工生產不如DRAM單純的主因,也是Flash不易如DRAM一般可快速增產,自較不會產生DRAM式的價格崩潰。

過去台灣業界真正有大規模生產大客量Flash(資料存取用)的首推聯電為SanDisk的代工業,蓋SanDisk獨自掌握了自有技術,沒有上述的專利問題。低客量的程式碼存取產品幾乎每個晶圓廠都有生產的經驗,華邦和旺宏則擁有自己的產品。繼DRAM之後,近來華邦欲積極爭取東芝的大客量Flash代工訂單,然東芝和三星素有技術合作關係,恐是最大的障礙點之一;而三菱則有意和台灣業者合作,對象可能是旺宏。基本上日本業界對Flash的委外生產態度比DRAM要保守許多,蓋繫於Flash的高附加價值和適度地控制產能,防範DRAM式地供過於求效應重現。

如今Flash的供不應求以及未來需求高成長的預期心理的的交錯之下,各業者積極擴充產能(表八),主要的手法大致為併購舊廠改建為Flash專用生產線(如Intel),或者將既有DRAM生產線全部或部份更動為Flash生產(如富士通、三菱、日立、東芝),抑或是在既有晶圓廠內增設生產線(如富士通、Sharp、AMD、東芝);當然增設晶圓廠(如AMD)和微細化時程提前(如各業者)也是手法之一。這些Flash增產計畫除了三菱之外,並不包括委外生產,亦即絕大多數的Flash業者寧願親自掌握生產,也不願將產能外放出去;這和過去兩年來DRAM業者不增設晶圓廠和生產線,而只做生產線的微細化及委外生產大異其趣。

|

Flash開創系統和記憶體的新價值

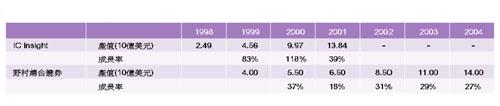

根據八大Flash代表性業者的增產計畫,未來二至三年的平均每位元增產成長率在70%~100%,但日本部份銀行的產業研究單位則以為市場的平均位元需求成長率應在200%以上,故產能仍有擴展的空間。IC Insight指出,1999年時Flash佔記憶體產值的比率只有14%,2000年便可竄升至21%。Flash確實表現了異於DRAM的特質,即使未來Flash有供應過剩的疑慮,同時掌握Flash生產和系統製造的日本業界將可利用其控製的系統產品資源全力支援Flash卡的產出。誠如SONY的MemoryStick和松下/東芝/SanDisk的SD Flash卡之爭,不只是單純的Flash卡競爭而已,更是具備向下強化系統機能、拓展市場接受度,向上驅動半導體需求和技術開發的效能。如松下將SD廣泛應用於傳統通訊設備、傳真機和家用無線電話,利用SD儲存更多的資料,不論是文件資料或來話方留言,可再創產品新價值。這種經由系統而衍生無限空間的手法,算是為記憶體開創新局。

由於Flash需求出現爆炸性成長,生產不足的現象甚為嚴重,日本證券估計一直要到2002年才可能供需平衡(表九)。畢竟Flash不同於DRAM,限於特殊的製程和專利問題,委外代工有實際的難度,而擴建生產短時間內仍難挹注大量產能。

|

PIC32-BZ6:新一代高度整合單晶片無線平臺

隨著智慧設備的射頻(RF)設計複雜性日益增加,傳統無線解決方案通常需要多晶片組合才能新增功能,或頻繁重新設計才能滿足不斷升級的行業標準。為此,Microchip推出全新高度整…

隨著智慧設備的射頻(RF)設計複雜性日益增加,傳統無線解決方案…