系统晶片组至今为止,仍算是PC组成中的关键零组件之一,除CPU为当然之心脏外,晶片组在PC中的地位可说与DRAM、显示晶片同等重要,均属PC中单价较高的IC元件。晶片组的发展历程,从94年全球约尚存在10家公司,至97年起即缩减为四家公司(指一般PC之专业晶片组厂商,部分特殊用途PC或为制定公版而阶段性生产的厂商不计算在内;如AMD、IBM),直到目前仍然由这四家公司瓜分每年约2B~2.5B USD的PC晶片组市场大饼,这四家公司为:美商Intel与我国的威盛(VIA)、矽统(SIS)、扬智(ALI)。

国内晶片组厂商地位日益重要

以目前PC架构而言,CPU与晶片组仍多采分离式的架构,晶片组多分为负责掌控记忆体相关功能运作的MCH(Memory Control Hub)晶片与负责掌控输出入讯号及资料的ICH(I /O Control Hub)晶片,通常前者又称为北桥,后者则称为南桥。在晶片组尚未被CPU整合前,一部PC(包括DeskTop与NoteBook)必定由一颗CPU搭配一套晶片组(即南北桥各一颗)。是以,晶片组的销售除了一部分来自仅更换主机板的Clone市场外,几乎与每年PC销售量成完全正相关。

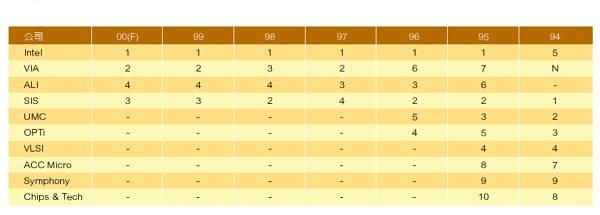

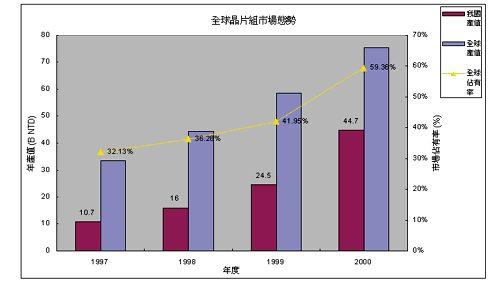

自97年起,台湾已成全球除Intel之外唯一供应PC晶片组的生产所在地(表一),国内三家晶片组厂商(SIS、VIA、ALI)分别历经5~10年不等的耕耘期,均开始在世界的晶片组舞台上崭露头角。根据资策会(MIC)的统计,自97年我国三家晶片组厂商于全球市场占有率即呈现逐年上升的趋势(图一),97年我国晶片组产值10.7B NTD,占全球市场约32.13% ,到99年时,国内晶片组三杰奋战不懈,产值已达24.5B NTD,市占率也攀升至约42%的水准,但仍是Intel一家独大的局面,以约58%的全球占有率掠夺超过一半以上的市场。

但1999年至2000年可说是晶片组产业最为关键的阶段,除了低价位电脑及Free PC持续风行,有利于国内业者之外;从产品策略、市场掌握能力、设计能力、晶圆制造、产能掌握、与CPU产业微妙的互动关系等,在在均发生了根本性的变化。在这个阶段,国内晶片组三杰可说是情势大好的一段时期,2000年的晶片组市场依据资策会MIC的预估,我国占有率将有机会达50%。但笔者更乐观的认为此一对国内有利的情势,将在天时、地利、人和的条件下,创造出令人跌破眼镜的结果,笔者估计2000年国内晶片组三杰将一举把全球占有率提升至59.36%的水准(图一),甚至超过60%以上。其中我国的威盛电子(VIA)更有机会拉下Intel多年独大的晶片组龙头宝座,终结Intel长期独霸的局面。

若就成长率的角度看来,属于IC设计的晶片组产业于近四年来的成长率也着实惊人,依据笔者所估计2000年可达44.7B NTD产值计算,1996年至2000年国内晶片组CAGR (复合年成长率)高达61%,尚远远高于已是CAGR最高指标的IC设计业约40%的平均值。由于未来几年此一趋势不会改变,我国晶片组产业于全球的重要性将与日俱增。

四大晶片组厂商现阶段市场竞争态势

系统晶片组目前虽仅剩四家公司,在供给面上可算是寡占市场,但由于市场动向与需求往往瞬息万变,且在半导体与软体技术日新月异下,CPU、记忆体、作业系统等新产品推展迅速,导致晶片组生命周期相当不易掌握,也使得晶片组市场竞争格外激烈,各厂商间势力消长的变化亦属频繁。

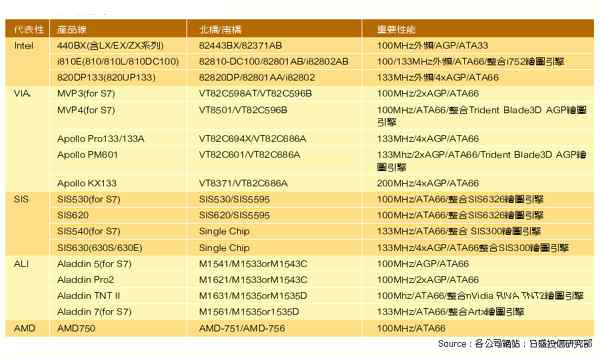

晶片组由于扮演CPU与记忆体、周边输出入讯号间相互联系的角色,因此通常会重视汇流排传输频率、与记忆体间资料的吞吐频率以及与周边组件联系速率等效能,另外,可靠度、稳定性、相容性、扩充性及最现实的价格等问题通常也都是客户或消费者最讲究的课题。若我们将目前已进入量产上市的晶片组做一比较(表二),并以效能/价格比为分析依据,针对各晶片组厂商探讨如下:

Intel有逐渐式微之势

Intel在810/820时代前,于晶片组方面的战绩可说是相当辉煌,由于其拥有极高之CPU市占率(70%以上),且可同时拥有对DRAM与晶片组制定规格的优势,其他厂商除了以价格取胜外,实在很难和其竞争。早在Pentium时代,其430系列即为市场中一时之选,后来推进到Pentium Pro时代,Intel 440FX更是一支独秀,一直到Pentium II时代,440系列晶片组仍然总是拥有70%左右的占有率,市场无人能敌。

99年下半年起,Intel采取上下夹击的策略,以整合绘图的810系列与导入RDRAM诉求高频的820晶片组企图进军低价位及高价位PC市场。结果在其原本即不甚擅长的绘图领域,及RDRAM高频诉求并未得到市场回响,两方面均吃了闷亏,两款产品至今表现仍不尽理想。

810系列晶片组早在99/Q2即推出,早期亦饱受Bug的困扰,延误许多推出时程,到后期情况稳定后,虽然在OEM品牌电脑市场有相当的需求量,但其市场扩张的速度却没有预期的好。主要原因在于其所使用的i752绘图引擎(仅是i740的升级版)在效能上只能算差强人意,在效能上仍逊于nVidia、S3、ATI等公司的绘图引擎,至多与Sis300同等级。另外独立型晶片组与整合型晶片组彼此消长的速度并不及想像中快,独立型从99年占65%~70%市场至今仍约占有60%~65%之比例,因此其不具备支援AGP扩充插槽的功能,也降低了不少对810晶片组的需求热度。

至于众所瞩目的820晶片组虽自99/Q3推出,但所支援的RDRAM因成本问题始终曲高和寡,而后为因应市场趋势设计出可搭配PC133 SDRAM的MTH晶片,近日已被证实会造成PC间歇性重新开机、重新启动或无预警停机等问题,对820晶片组无疑又是雪上加霜。若以支援PC133 SDRAM角度来看,i820+MTH+SDRAM的组合所展现的效能略逊于440BX+SDRAM,当然亦不及VIA Pro133A+SDRAM,况且i820价格又高上许多(官价约在40 USD左右),更遑论效能/价格比了。

VIA气势如虹可望拿下半壁江山

就现有产品线而言(表二),威盛绝对是现阶段产品线最齐全,无论是产品张力、强度、客户接受度各方面均足够的厂商。目前在广大的中低价PC市场,能搭配现今主流133MHz外频,效能/价格比尚有一定水准,产品又已达成熟稳定阶段者,实在非VIA Pro133A莫属。另外,Pro 133A拥有ATA66、4xAGP、AC97 Audio、Hardware Monitoring等配备,能恣意扩充其他高速的绘图显示卡,更助其在通常具扩充需求的Clone市场中一臂之力。Intel 440BX固然在效能与稳定度上,绝对亦有相当不错的表现,但其无法支援ATA66及4xAGP的高速扩充性,实为遗憾之处。

在目前市场备受好评的AMD Athlon CPU方面,VIA KX133亦成为现阶段能支援Athlon CPU之高效能晶片组中唯一的选择,原本当作公版的AMD-750则逐渐淡出市场。 KX133所支援的FSB其实可高达200MHz,当然MSB仍仅维持133MHz的水准;另外,ATA66与4xAGP亦是KX133基本配备,其还支援VCM 133规格,将可展现极可观的显示效能,在整体表现上明显比AMD-750高出许多。唯AMD的Athlon CPU将逐渐从Slot A架构改为Socket A架构,仅支援Slot A架构的KX133生命周期将不会太长,专责支援Socket A架构的KZ133,VIA预计可于2000年/6~7月左右推出上市,做为延续KX133的产品。

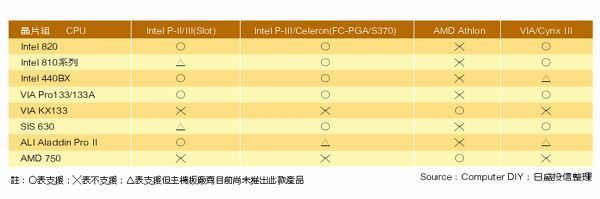

由于威盛产品线最为齐全,所支援的特性、CPU种类相对齐备,同时在市场接受度相对较高下,主机板厂商针对其产品设计的意愿自然也较高,此现象从(表三)可见一斑。从表中可以看出,在现阶段较主流的CPU中,威盛的晶片组几乎可全数支援,其他厂牌晶片组往往出现支援的死角。

SiS产能不足龙困浅滩

说起整合型晶片组,SiS早自96年即推出全球首颗整合SiS 6205绘图核心的晶片组SiS 5596,是全球绘图整合晶片组的开山鼻祖。后来陆续推出SiS 5597/5598、SiS5601/5602、SiS530、SiS620,乃至目前的SiS540、SiS630都是绘图整合产品,整合的绘图引擎也从SiS6326进步到目前的SiS300。因此在整合绘图核心入晶片组的发展历程上,SiS可说是四家晶片组厂商中经验最丰富的。

矽统2000年的重头戏为SiS630/540,先前众多Bug问题至今也已到可接受的地步,据悉,主机板厂商有针对SiS630/540所设计的MB厂牌已超过十数种以上。自Intel亦开始认同绘图整合趋势,并于99/Q2推出一系列810晶片组以来,其他厂商有感于低价电脑将以绘图整合为重心,在备感压力下亦纷纷跟进开发,但到目前为止,能称得上气候的除Intel 810外,就属SiS630/540了。矽统凭借着其在整合晶片的丰富经验,在开发速度、解决问题、服务资源、产品稳定性方面将相对优越,以效能/价格比来看,SiS630/540会是市场上极具竞争力之产品。然而较为遗憾的为SIS在自建Fab转型为IDM的过程,因自有Fab运作未达成熟,有严重产能不足似乎是注定之事。在近期Intel 810开始出现缺货情况下,整合型市场产生的空缺,SIS亦无力填补,实在可惜。

ALI主攻Notebook市场

近年来,ALI无论在整合型或独立型晶片组方面,开发脚步都显得较为迟缓,独立型部分,其Aladdin 5曾经喧噪一时,但其仅支援Socket 7架构;Slot部分,现有产品Aladdin Pro II由于南桥有部分相容性问题,北桥也只具备100MHz/2xAGP,在各家同级产品中竞争力相对较弱。整合型产品方面,ALI至99/Q4方正式宣告推出Aladdin TNT2与Aladdin 7,分别整合nVidia RIVA TNT2与Artx的绘图核心,此两款产品目前已进入试产、小量供货的阶段。

ALI晶片组所擅长之处在于电源管理的设计,因此,其晶片组往往都拥有可支援NB或PDA等可携式电脑的专属南桥晶片,过去占有NB晶片组市场约5%~6%,其他均为Intel所囊括。 2000年扬智在整合型产品相继出炉,也开发出M1535搭配NB专属之新款南桥晶片,纳入Audio与Modem等功能,在NB也逐渐走入低价化趋势下,ALI于NB很有机会逐渐侵蚀Intel的市场,市占率很有机会提升至10%以上。

结论

2000年由于Intel仍将身陷于自己所布下错估市场需求的泥淖里,加上我国IC设计、IC制造的能力的确已逐渐拉近与美国的距离,因此已不仅在成本上具有优势,在产品效能表现上也颇具竞争力。在如此有利的主、客观条件下,今年实为台湾晶片组产业千载难逢的好机会,纵使Intel仍预计陆续推出如i815(Solano)、815E、820E等新产品,但Intel错估市场导向的大方向错误,似乎已注定持续下去,短中期内难有大回转的可能。况且已逐渐定型的市场支持度、晶片组的效能/价格比两方面将持续地对台湾业者有利,2000年甚或未来国内系统晶片组产业战胜Intel已是不争的事实。 (本文作者任职日盛投信研究分析部)