有机发光二极体(Organic Light Emitting Diode;OLED)由于同时具备自发光,不需背光源、对比度高、厚度薄、视角广、反应速度快、可用于挠曲性面板、使用温度范围广、构造及制程较简单等优异之特性,故吸引国内外许多厂商投入,而相关业者的消息,也常成为报章杂志报导的焦点。OLED到底为何方神圣?是否真的可以取代LCD成为显示器的明日之星?本文将针对其发光原理、技术发展现况,以及目前所面临之瓶颈做一探讨,以提供国内相关业者与投资者作为参考。

OLED的发光原理

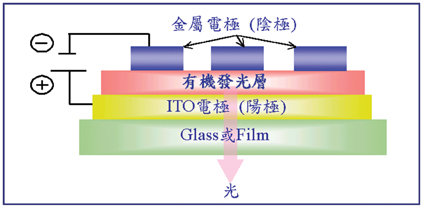

OLED的发光原理与LED相似,是利用外加偏压使电洞和电子分别由正、负极出发,并在有机发光层相遇而产生发光作用,其中阳极为ITO导电膜,阴极则含有Mg、Al、 Li等金属,其基本结构如(图一)所示。而OLED发光的颜色取决于有机发光层的材料,故厂商可由改变发光层的材料而得到所需之颜色。

小分子vs.高分子

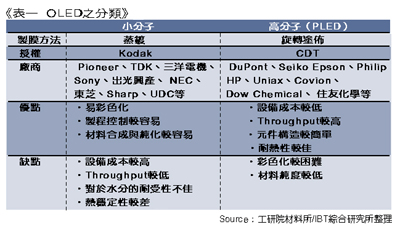

OLED由所使用的有机材料可分为小分子与高分子两种(表一)。小分子是以染料及颜料为材料,以蒸镀方法制作,1987年由美国Kodak所发表。高分子(又称PLED)则以共轭性高分子为材料,用旋转涂布方式制作,由英国剑桥大学所提出。

至于在专利授权方面,由于Kodak拥有最多小分子相关专利,故所有小分子厂商在产品商品化之前皆必须获得Kodak的授权。在高分子部分,则以CDT拥有最多相关专利,由于CDT希望能加速高分子的商品化,对高分子技术转移与专利授权的态度较Kodak积极。

小分子材料具有易彩色化、制程控制较容易、材料的合成与纯化难度较低等优点。但缺点则为蒸镀设备成本高,且Throughput较低、材料对水分的耐受性不佳,以及热稳定性较差等。目前开发小分子的厂商,包括Pioneer、TDK、三洋电机、Sony、出光兴产、NEC、东芝、Sharp、UDC等。

而在高分子方面,则具有设备投资较低、Throughput较高、元件构造较为简单,以及耐热性较佳等优点。而缺点则为RGB不易定位,造成彩色化较困难,以及材料纯度较低等。目前开发高分子的厂商,包括DuPont、Seiko Epson、Philips、HP、Uniax、Covion、Dow Chemical、住友化学等。

整体而言,日本厂商偏向小分子的研发,欧洲业者偏向高分子,美洲则两种皆参与之。至于在商品化脚步方面,以小分子较为领先,应用产品以车用音响显示器与手机为主,而高分子发展脚步较慢,目前尚无真正商品化产品出现。

OLED的驱动方式

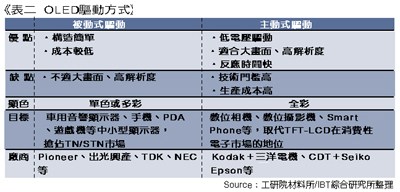

OLED在驱动方式可分为被动驱动(Passive Matrix;PMOLED)与主动驱动(Active Matrix;AMOLED)两种,不过目前商品化的,则只有被动方式的产品(表二)。被动OLED由ITO电极(阳极)及金属电极(阴极)所组成,二者分别为Data电极及Scan电极,其驱动方式为Scan line逐列在开启时间,依各Data line给予之不同电流值而点亮阵列中的发光二极体。

被动式因构造简单且成本较低,故大多数厂商皆集中于此领域的研究,但其不适于大画面及高解析度发展,因OLED为电流驱动(不同于LCD的电压驱动),所以当画面尺寸与解析度增加时,如要维持各画素的发光时间,就必须在瞬间对画素注入大电流,此将导致耗电增加、发光效率与寿命减少等缺点,所以目前被动式的目标市场为车用音响显示器、手机、PDA、游戏机等单色或多彩中小型显示器,企图抢占TN/STN既有的市场。

为因应未来大画面及高解析度的需求,驱动方式必须由被动式转为主动式。主动式由于每一画素内皆有独立的TFT驱动,故除了适合大画面与高解析度发展外,尚具低电压驱动、低Response Time等优点,但因其需低温多晶矽TFT的技术,故技术门槛及生产成本将比被动式高出许多。

主动式相当适合全彩OLED的发展,且目标市场为数位相机、数位摄影机、Smart Phone等,意图取代TFT-LCD在消费性电子市场的地位。目前投入主动式OLED研究主要有两个合作案,一是Kodak与三洋电机在小分子上的开发,另一则为CDT与Seiko Epson于大分子方面的合作。

彩色产生方式

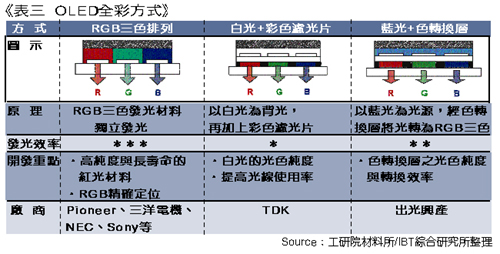

OLED目前彩色化的方式主要有三种,分别为RGB三色排列、白光+彩色滤光片、蓝光+色转换层。而RGB三色排列法由于技术较成熟,为现阶段最多厂商使用的全彩技术。 (表三)

1.RGB三色排列:

原理为R(红)G(蓝)B(绿)三色发光材料独立发光,且发光效率为三种彩色方式中最高者。整体而言,此法之技术重点在于对三色发光材料光色纯度与寿命的掌握,以及由于三色发光材料需分别精密涂布于画素中,故RGB精确定位便为厂商需努力的方向。此技术目前使用的厂商包括Pioneer、三洋电机、NEC、Sony等。

2.白光+彩色滤光片:

使用白色OLED材料为背光,再透过彩色滤光片(Color Filter)来达到全彩的效果,此法以TDK为主要厂商。由于彩色滤光片会大幅降低光的利用效率,故发光效率为三种中最低者,所以如何提升光使用率,以及白光的光色纯度,即为厂商之开发重点。

3.蓝光+色转换层:

以蓝色发光层为光源,经萤光性的色转换层将光转为RGB三色。此法之技术重点在于如何提升色转换层之光色纯度与转换效率,目前以材料供应商出光兴产为主要推广者。

OLED市场预测

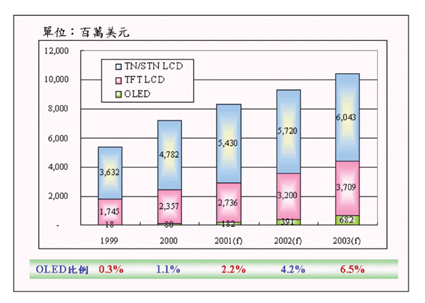

由(图二)各中小型平面显示器成长趋势可看出,OLED的市场规模在2001年估计约有182百万美元,2002年将可成长至391百万美元,至2003年则为682百万美元,每年皆呈倍数的成长,估算1999年至2003年的复合成长率高达147%,且产品多以被动式OLED为主,市场多应用在车用音响显示器、行动电话、游戏机及PDA上,色彩则为单色与多彩。

至于OLED在中小型平面显示器的占有率,由(图二)可清楚看出,OLED虽有优异之特性,但因技术尚未成熟,故价格较TN/STN高出许多,短期内欲大幅度的取代LCD将有其困难,故现阶段仍定位于高阶显示器市场,与价格低廉的TN/STN仍有区隔,但未来若技术上有更大的突破,相信OLED在中小型平面显示器的占有率将会有更大的成长(图三)。

目前面临之问题

虽然OLED生产流程较LCD简单许多,不过现阶段在开发上仍面临许多瓶颈有待克服,以下即针对这些问题逐一做介绍。

1.有机材料:

有机材料的发光效率与寿命成反比,因此在两者间寻求一个平衡点,便为厂商需努力的方向。除此问题之外,OLED欲迈入全彩还面临色彩纯度不足的挑战,亦即若要兼顾寿命与发光效率,便无法得到纯色的光,但若要求纯色,却无法满足寿命与发光效率的需求,此问题在红色发光材料尤为严重。所以到目前为止,尚无厂商对于兼顾色彩纯度、寿命、发光效率提出解决方案,色纯度不足的课题若无法解决,OLED未来将难以切入全彩市场。

2.封装方式:

由于OLED材料易受水气与氧气影响,使得元件劣化而影响使用寿命,故封装的好坏会直接影响元件的成败。封装时如何隔绝空气中的水气与氧气,便为制程中相当重要的一环,也是目前OLED厂商良率无法大幅提升的瓶颈之一。但目前业界前尚未出现最佳的封装方式,一般常用的方法为在元件上镀绝缘保护膜再封盖,最后再以UV胶封口,为了更加确保隔绝效果,有些厂商甚至会在封盖内制作可吸收水气与氧气的材料。

3.量产机制:

OLED虽有其优异之特性,但面对TN/STN价格低廉的优势,市场若要大幅成长仍赖于价格的下降。此一新兴显示器之生产流程虽较LCD简单,但目前产业仍无标准的量产技术与设备,故厂商的良率普遍不高,所以建立量产机制并提升良率以降低成本便为当务之急,因其关系着OLED未来能否发挥竞争力,以在平面显示器市场中大有斩获。

4.大尺寸及高解析度:

为因应未来大画面及高解析度的需求,驱动方式必须由被动式转为主动式。但由于主动OLED需要搭配低温多晶矽TFT的技术,故OLED厂商未来跨入大尺寸及高解析度时,低温多晶矽TFT技术的取得将是一个重要的关键,而具备低温多晶矽TFT制程能力的厂商将占有优势。

主动式OLED虽然与TFT-LCD同样以TFT进行驱动,不过两者之构造却不相同。 LCD采电压驱动,每一画素仅需一个TFT负责ON/OFF工作,对各画素内TFT的要求较为宽松。而OLED仰赖电流驱动,其亮度与电流量成正比,因此除了要进行ON/OFF切换动作的Switch TFT之外,还需另一个Driving TFT以调节驱动电流,来控制OLED的明亮及灰阶,故各Driving TFT特性若有差异会造成面板显示品质不良,但目前低温多晶矽TFT制程中之雷射仍不易均匀控制,亦造成各个Driving TFT特性不均匀,此便为主动式OLED厂商需努力的方向。

除了驱动方式外,镀膜亦为一重要的关键。当面板尺寸增大时,有机薄膜的均匀蒸镀将变得更加困难,若成膜不平整或有杂质,除了影响OLED寿命外,同时也会造成发光不均匀而影响画质,故镀膜也是生产大尺寸面板时厂商必须注意的课题。

5.关键零组件的取得:

由于OLED为一新兴技术,市场上并无关键零组件专门供应商,故未来迈入量产后,关键零组件如驱动IC、ITO导电玻璃等的取得,便为厂商需注意的方向。而目前国内业者的关键零组件皆须仰赖进口,如此将造成厂商成本下降空间遭到压缩,对于降低售价亦有不利的影响。

6.新应用领域:

OLED虽号称为显示器的明日之星,但现阶段因价格偏高,短期内取代LCD的幅度尚有待观察,故仍定位于高阶显示器市场,但此区隔之市场规模不大,对于厂商而言将不易达到经济规模及Cost Down之效,如此又将影响价格下降的速度,故积极寻求新应用领域以扩大市场规模,便为厂商需极力努力的目标。

结论

OLED为一新兴技术,未来发展潜力雄厚,但仍有许多问题待解决,包括量产机制、有机材料、驱动方式等。此外,再加上专业人才的缺乏,整体上下游产业架构仍未健全,亦使得未来在技术发展上,仍有不少的不确定性。而未来是否能对目前之平面显示器造成威胁,并如大家预期的在市场上有优异的表现,也就视上述问题是否能获解决。