自1997年发生东南亚经济风暴以来,全球经济情势受此影响,致使经济成长趋缓,投资减少;在经过两年的努力,亚洲经济明显转强情况下,已使全球的经济前景转趋乐观,因此,国际货币基金(IMF)指出,1999年全球经济成长率为2.8%,较前一年的1.6%成长。

近年,电子产品日新月异,用途越加广泛,如3C(计算机、通讯、消费性电子)整合趋势产品、高画质电视(HDTV)、液晶显示器(LCD)电视、多媒体音效、视讯产品、高速网络界面卡及各种IC卡陆续上市,还有个人计算机及笔记本电脑,随CPU等级不断提升而成长快速,其接口设备亦持续成长等,再有热闹滚滚的通讯产品,如大哥大手机,呼叫器等的推陈出新,造就了各种电子产品市场的持续成长。

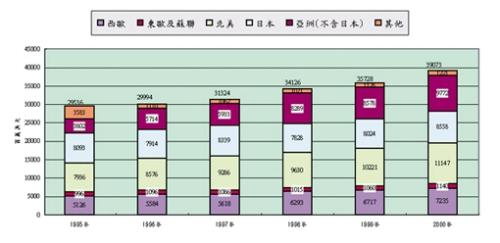

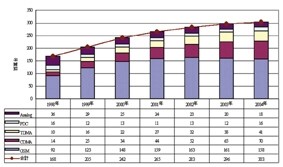

随着全球景气稳定走势,加上电子技术发展日积月累所带来的助力,以及来自用户需求所带来之推力,整体而言,近几年来全球电子工业有不错的表现,也使提供电子组件支撑及连接线路的印刷电路板业呈现稳定的成长。1995-2000年世界印刷电路板的复合成长率为6.8%,1999年全球产值达357亿美元,估计2000年将成长至390亿美元,如(图一)所示。

台湾电路板市场现况

厂商分析

台湾印刷电路板工业发展至今已有30多年历史,在上下游及相关产业紧密配合下,整体产业的发展甚为快速,是国内第二大电子零组件产业,粗估1999年的从业人员已达到3万8千人,员工规模在100人以下者约占60%左右,其中外劳总人数约占有10%近3800人左右。就厂商规模而言,根据调查显示,目前台湾生产印刷电路板全制程的制造商应达170家之谱,其中几乎是专业性全制程电路板厂(Job Shop)。在该等制造商中,以现行中小企业之定义(实收资本额不超过6,000万元以上),属中小企业规模者仍占过半(约60%);不过,与其他电子零组件业相比,属于「大企业」参与的比例却显然较多,这主要是印刷电路板的生产制程繁多,开工初期即需投注相当资金在这些相关设备上。

至于在厂商区域分布方面,有九成集中在北部地区,其中以包括芦竹、中坜、大园等大桃园地区为最(集中度达46.5%),其次以新庄、树林、三重等地为主的台北地区居次(41.4%)。此外,以印刷电路板厂为核心的相关周边支持厂商及各类供货商等数百家,亦齐聚在桃园、中坜、台北一带,以就近服务其客户。而如此以高集中度在长约60~70公里集结电路板及相关业者之情景,在其他竞争对手国当中可谓相当罕见。如(图二)所示。

产业关键成功因素(KSF)

今日,台湾电路板业之所以能扬名于国际,一跃成为全球第三大生产国,剖析台湾电路板工业之所以成功的原因,有优秀人才充沛、价格具竞争力、周边产业配合良好与下游信息子工业发达等主要关键因素。

优秀人才充沛

与世界各主要电路板生产国比较,台湾拥有丰沛价廉的高素质人力资源。早期台湾电路板业只需具备资金、人才即可迅速投入市场,而当时不少外商与大厂的老手们在创业企图心的驱使下,筹足资金后,在桃园、中坜一带也再行投入自创的电路板厂,因此如雨后春笋般的厂商扩充极为快速;这些不断扩散而出的经验老手,不仅使技术/人才得以累积与传承,更为台湾电路板业扎下深厚的基础,也培养出众多优秀的专业人才。

原物料实时供应与价格具竞争力

由于电路板的产业聚落集中,地理位置相当;因此包括上游基材板及周边的供货商,多能配合电路板厂商的生产需要达到随订随到的实时供应服务。由于台湾电路板的出货规模相当大,因此所需的板材、化学品等耗材,在达到规模经济后反映在价格上,自是比其他竞争对手国来得便宜,而这也是国产电路板能较美、日等其他地区便宜30%以上的优势所在。

周边产业配合良好

台湾电路板相关产业,不管是全制程专业厂或是相关的代工厂、基材业、接口设备供货商、耗材供货商及下游组装客户等,约数百家厂商大都集中在台北、桃园与中坜这方圆60~70公里一带。其所形成的产业聚落,健全且完整的周边支持产业,在讲究交货时效的电路板业,无疑是一项极具竞争优势的条件。

下游信息电子工业的推波助澜

台湾信息电子工业的蓬勃发展,除了带给身为系统基础零件的电路板绝佳的市场空间外,亦因「计算机王国」的声誉,使得台湾在国际间较易树立「计算机用电路板」生产重镇等专业形象。此外,信息产品汰旧换新的速度快,须不断朝更高精密度、高附加价值的产品走势迈进,因而促使台湾电路板业者需随时配合系统产品的新规格,作产品技术升级的努力。而就因信息电子工业提供如此良好的产业升级机会,更因台湾电路板业者能掌握此机,在制程技术上不惜投资持续改善,使产品技术层次更加提升,这应是台湾电路板能拥有今日国际地位的主要关键成功因素。

市场现况

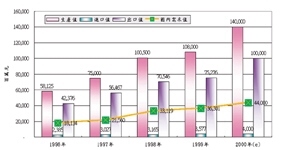

对电路板业界来说,1999年是充满变数与转型的关键年,从1996~1998年电路板业连续三年快速成长,产值由台币581亿成长到1005亿,平均30%以上的涨幅。但1999年的电路板产业却面临产能过剩,价格竞争及生产线利用率不足,造成厂商获利下滑的情境,产值只有稍许成长7.4%到1080亿元台币,在国际电路板业产值占有率约9.6%而稳居世界第三位。展望2000年,在全球经济景气复苏、国外信息大厂扩大对台零组件采购及摆脱Y2K效应下,加上通讯板大幅成长及日本订单流入预估可有30%达1400亿元的高度成长率。如(图三)所示。

进/出口统计分析

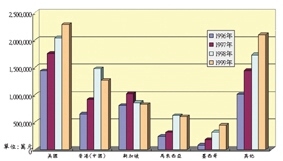

台湾印刷电路板系以出口为导向的生产型态,主要订单来自国外,近年由于台湾在国际间所树立印刷电路板生产大国的形象已见成效,加上质量、价格、交期等方面所具备的竞争力,促使国际一些知名计算机大厂纷纷来台下单,造成出口市场的持续热络。1999年台湾印刷电路板出口总值达752.7亿元台币,较前一年微幅成长6.7%,如(表一)所示。其中仍以多层板的表现最为突出,出口金额高达366.8亿元,约占了总出口值的一半(48.7%);软板则因笔记本电脑内需增强所以出口减缓,1999年约有22亿元的出口值,较1998年衰退4%;单面板的制造商跟随原有客户外移,所以规模有逐年减少的倾向,1999年也衰退3.5%。在出口市场上美国、香港及新加坡仍是台湾1999年所有电路板的最大出口市场,此三大地区的占有率为58.2%,如(图四)所示;电路板以出口为导向的生产型态下,留意出口市场的变化是相当重要。

在进口方面,由于台湾在单面、双面与多层板等产品上几乎可供应自给,此外业者多年来投注在高密度多层板的开发及单面板自动化的效益逐渐显现下,大部份板子的进口值皆呈现递减的现象。然而,近年来因台湾信息电子产品市场的活络,使得对较为特殊板子(如Rigid/Flex板、功能性控制板、TAB、电子构装用载板)的需求甚殷,而这些板子需仰赖进口的情况亦随之成长。1999年台湾印刷电路板进口规模达35.7亿元,较前一年成长13%,其中软板由于多家厂商的加入使供应加强所以进口的金额减少约7.1%。

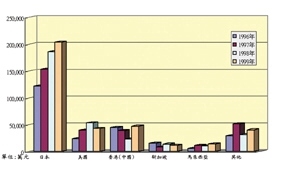

就进口来源而论,日本、美国、香港、新加坡、马来西亚是近几年来台湾所有印刷电路板前五大进口地区,如(图五)所示;1999年前五大进口地区之集中度高达88.8%,其中由日本进口的电路板即囊括56.8%。至于在进口电路板中的其他类板子高占86.3%的比例,甚为突出,据调查这类板子应包括不少上述所提之特殊板子。至于由香港进口的双面及多层板,属台湾电路板业者在大陆设厂而经由香港转口回销台湾的部份,即占了相当比例。至于在单面板的进口上,由于排名前十大的用户,属日系厂商者不在少数,故其在单面板的采买上多倾向日系产品。

电路板产业观察

流血竞争的价格战

最近两年电路板业大幅扩充产能,造成供需失衡,尤其以多层板的供应上,供给大于需求的情形笼罩在整个业界,产品售价自1998年第四季开始下跌。加上中低阶的信息产品快速转往大陆生产,而利润高的利基产品如Rambus载板及HDI板尚未成为主流,低阶BGA载板价格下跌严重,高阶IC载板又衔接不上来,因此新产品无法有效发挥替代效果,使国内电路板业在产品组合转换上出现空窗期;在粥少僧多情况下,为了争取有限的订单,除了价格竞争别无他法。

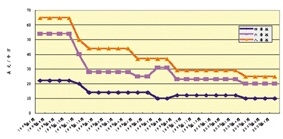

到了2000年上半年由于上游材料玻纤缺货使铜箔基板价格上涨,加上多层板代工价格趋近成本边缘,在两相压缩下已无调降空间,因此整体价格下跌将趋缓,对电路板业者而言将可维持稳定利润,如(图六)所示;所以现在国内电路板大厂除了以国外市场为重心外,中、小厂今年也不断加大海外市场比重。另外,国内各大厂加速进行市场区隔,希望能为价格竞争解套。

逐渐加温的IC载板投资

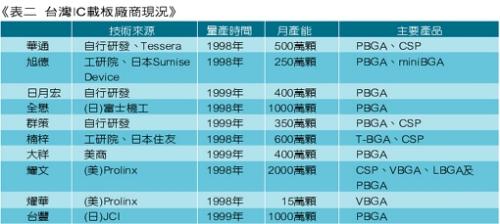

目前PBGA载板全球月需求量为1.5亿颗,2000年并有40%~50%的成长;由于技术门坎高,目前在使用及生产上仍以日系厂商为主。1998下半年由日、韩厂商发起的BGA载板价格战,造成利润空间的减缩,也减缓台湾相关厂商的投资风潮。在1998年底为止宣称投入IC载板的生产厂商家数约有将近20家,时至2000年实际设厂并生产的厂家已仅存10多家公司左右,如(表二)所示。但因目前台湾如华通、全懋、耀文、群策等公司积极投入,在良率及效能稳定性逐渐提升后,未来成长空间将相当看好。其中专业载板生产厂商有旭德、日月宏、全懋及大祥,其余皆属电路板生产厂商的延伸,包括有华通、南亚、楠电、群策、耀文、耀华、台丰、颀基及力太等。

综观国内IC载板厂商,自1999年开始许多厂商皆已订单量产,就质量及良率而言,虽还不如国际水平,但国内封装大厂对国内载板材料的信心正逐步建立。国内厂商对IC载板的投入策略,除了应力求质量、生产的突破外,在营销上应更具弹性来分散风险,且未来往高阶IC载板发展的规划及生产是各家竞争的关键。

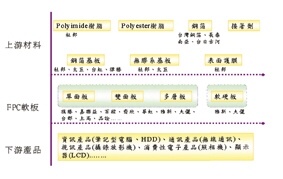

飞跃成长的软板市场

1999年台湾软板的产值约75亿元,较前一年成长25%。由于信息及可携式电子产品持续成长的利基下,使软性电路板业者连带受惠,整体需求量将比往年提高2.5成,2000年市场并将有新台币90亿元的规模,如(图七)所示。因看好台湾笔记本电脑的发展及着眼未来LCD产业的需求,这一两年来软板快速的成长,厂商自1997的10余家激增至1999年的26家,包括旗胜、百稼、嘉联益、齐欣、雅新、华虹、大俪、台郡、易鼎、俪耀、上高等公司;带动软板上游基材原料供货商的加入战局有台虹、律胜、杜邦-太巨等,而上下游版图的渐趋扩展,促使软板产业正朝向更完整的产业架构迅速推进,如(图八)所示。