GPS系统主要分为人造卫星群、地面控制站与接收端设备三个部分。整体而言,GPS终端产品市场的兴起,在于欧美日政府大力支持推广、GPS准确度提升、关键芯片价格下滑等因素。

美国联邦通讯委员会(FCC:Federal Communication Commission)在1996年所宣布的E911,规定在2005年底之前,行动通讯业者必须确保95%以上的用户,在美国使用手机拨打911紧急求救电话时,于可确认50公尺范围内,使其位置辨识率达到67%。2000年美国军方在柯林顿签署后,取消为其国防考虑参杂的选择性接收(Selective Availability;SA)干扰码管制,因此GPS民间定位应用的精准度就随之提高,误差从100公尺缩小为10公尺,效果大幅提升。并且美国预计在今年2006年于75个大城市中广泛实施ITS基础建设,目标在10年内减少美国大众15%的旅行时间,届时GPS的普及应用度也会水涨船高。

GPS技术应用如何开始市场化

<注:数据源:EKF System>

在日本,1995年4月政府开始运作先进交通信息系统(Advanced Traffic Information System;ATIS),并在1996年4月结合警察厅、邮政省、建设省、运输省等政府部门与民间单位的资源,共同推动车辆信息与通讯系统服务(Vehicle Information and Communication System, VICS)。VICS是一套整合处理交通壅塞、道路管制及停车场等相关交通信息的系统服务。经过汇整处理后、再利用通信与广播方式,VICS将信息实时传送至汽车导航系统而让驾驶人参考。这套系统刺激日本国内对于汽车导航系统的需求。2001年后汽车厂搭配VICS系统推出内嵌式导航设备的服务,更加速催化车用GPS装置的风行草偃,例如Toyota G-Book于2002年10月正式展开车用导航服务,Nissan亦于2002年3月起推出CarWings服务,Honda于2002年10月推出Internavi Premium Club等等。近期日本亦规定在2007年4月之后销售的3G手机,都必须具备GPS定位功能,也使GPS应用热潮在日本有增无减。

加上芯片关键零组件量产价格下滑,亦为GPS产品的普及起了推波助澜之效。

GPS若要市场化,也需整体系统服务后端的架构配合,才能「鱼帮水、水帮鱼」,例如目前英法德为主的欧洲RDS- TMC(交通信息广播频道;Radio Data System-Traffic Message Channel)、美国的OnStar、日本的VICS以及欧洲其他的RDS-TMC,都是成功足以借镜的范例。不过TMC等图资软件的专利垄断在极少数大厂手上,也使有心想要导入的台湾GPS业者心有余而力不足。

由于GPS独特的功能性,使其相关产品目前仍属于利基型(niche)市场,各地普及率除日本外,仍远较其他消费性电子产品为低。GPS市场每年虽可维持稳定的成长比例,但不易像一般消费性电子产品有爆发性的成长。在2004年底部份厂商采用PDA内建或外挂GPS模块后,市场对GPS产品的需求才出现较为热络的状况。

| 《图二 全球车用GPS导航产品市场区域别发展趋势》 |

|

<注:数据源:电子时报Digitimes(2006/03)>

全球GPS产品销售区域大小依序为日本、北美、欧洲与其他。日本到2007年前每年出货量还是约占全年60%的产量,其产品在本国市场占有率亦超过90%,以汽车导航产品为主。美国对休闲型GPS产品接受度很高,以紧急或道路救援(Emergency Response Assist,ERA)功能为主;欧洲则以导航取向(Car Navigation)及个人定位追踪产品为主;中国目前则以车队管理应用部分较多。主要由大型车厂与汽车电子厂所主导的原装车厂,其所内建的车用GPS终端设备部分,还是占最大宗的导航产品类别。

就应用领域来看,GPS市场可粗分为专业性与消费性市场,前者包括军用、时间校正、航海、航空与地图测量等,市场规模仅占33.5%。消费性产品成长性较大,尤其是车用导航市场,2004年的比重为41%,2007年将提升至45%,这也是未来GPS应用产品在所谓汽车电子(Telematics)架构下发展的重心。

| 《图三 2004与2009年全球GPS市场各类产品产量占有率》 |

|

<注:数据源:ABI;工研院IEK(2005/06)>

从销售统计数字看Telematics未来发展

如果从汽车总量及销售量来看,车用GPS导航产品仍有相当大的成长空间。根据世界汽车制造商协会OICA统计,2004年全球汽车生产数量为6396万台,产值高达7200亿美元,与2003年相比成长率为5.5%。而根据 The Global Automotive Components 年报统计,2003 年全球汽车总数量约有 7.43 亿辆,2004年达 7.6 亿辆。美国通用汽车预估,到 2020年全球汽车总数量将达 11 亿辆。2005年台湾累计生产44.6万辆汽车,总销售量达到51.4万辆。因此车用GPS产品虽然在台湾内需市场相对狭小,但在全球市场而言却是极具吸引力,这也决定了台湾制造生产相关车用GPS导航装置的厂商,为何多以从事外销的主因。

| 《图四 全球主要新车市场内装导航产品比重发展趋势》 |

|

<注:数据源:电子时报Digitimes(2006/03)>

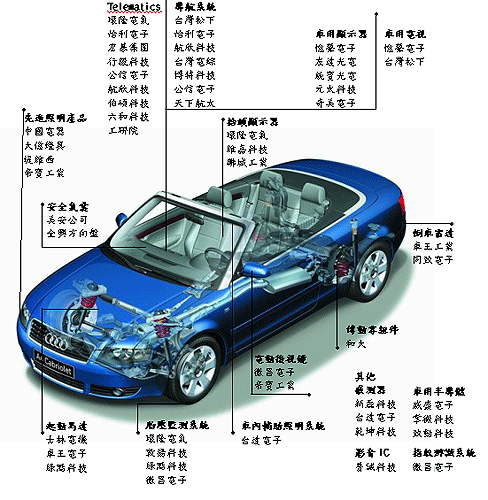

台湾汽车电子相关厂商产品数据图

<注:数据源:工研院IEK-ITIS计划、2006台北国际车用电子展、Audi(2006/04)>在Telematics风潮下,未来GPS产品相关应用亦不可小觑。财团法人国家实验研究院科技政策研究与信息中心(STPI)专家预估,未来5年内,一辆汽车的电子装置成本将占整车成本的25%以上。据拓墣产研统计,2004年一辆新车仅装配1518美元的电子产品,到2008年预估将有1882美元,年复合成长率达到5.5%。Strategy Analysis的报告亦指出,2004年全球车用电子市场已达1225亿美元,约为笔记本电脑的2倍,占整个半导体产业的80%,2008年将成长到1635亿美元。

Telematics Research Group也估计,2004年全球Telematics 硬件市场总值约为55亿美元,到了2010 年将成长至220亿美元,服务市场则由2004年的21亿美元成长至2010年的144亿美元。这是为何汽车电子已成为IT产业众所瞩目焦点的原因。

不过根据ABI Research调查指出,车用半导体的应用领域还是以底盘/悬吊系统为大宗,市占率约占26%左右,估计2007年市场规模将达44亿美元;其次是引擎/传动系统的24%及信息系统的21%。车用GPS导航系统在产值比重上仍是新兴领域,不过物流业的车队管理、货物追踪等应用需求日益蓬勃提升,加上相关行动定位服务(Location-Based Services,LBS)渐渐普及,车用导航产品仍有让人期待的成长趋势。

车用导航产品市场轮廓

全球车载导航机市场一览

<注:数据源:Strategy Analytics;工研院IEK(2006/04)>

另外IEK针对台湾通讯设备的调查数据也乐观指出,产值排名第3的GPS,去年2005年的产值约有558亿台币,出货量为959万台,相较2004年的319亿产值来说,高度成长了80.6%,成长率排名第2,被视为通讯设备中最具成长潜力的产品之一。预计2006年台湾GPS产值可望成长29%,出货量则可达到1429万台,成长率49%,远高于全球平均成长率。至于在内嵌式车用导航装置部分,从原装车厂出产的全球销售量,从2004年的480万台增到2005年的568万台,预计2006年至11年将有640万台到948万台的成长趋势,产值从04年之53亿美增为05年的56亿美元,预计06年至11年维持在58亿的持平水平。

全球售后市场销售量则从2004年的175万台增到2005年的186万台,预计2006年至11年将有195万台到256万台的成长趋势;产值却由04年22亿起逐年下滑到05年之21亿,预计06年至11年从20亿下降到16亿,呈现销售数量增加、单价降低、总产值下滑的发展。至于全球可携式GPS导航机市场部分,IEL的统计数据显示,GPS PDA在2004年出货量为81万台,05年为193万台,预计06年至10年从365万台增到2546万台。整合式GPS导航机在2004年出货36万台,05年为129万台,预计06年至10年从265万台增为554万台。纯GPS导航手机在2004年出货54万台,05年为156万台,预计06年至10年从405万台增长为2483万台。整体可携式GPS导航机(Portable Navigation Devices,PNDs;GPS PDA加上整合式GPS导航机)销售量,从2005年的320万台成长至2011年的1100万台。

对于消费者而言,具有语音导航、大屏幕显示(4吋至5吋)、及时交通信息、具中低阶产品价格特性(1500美元以下)的GPS产品,才具有市场价格的竞争力。Strategy Analytics则是预估Telematics系统内嵌车载导航机,将从2004年660万台成长到2011年1200万台。至于具特殊交通旅游功能装置与PDA整合功能的可携式导航车载机,将由2004年120万台成长至2011年的1203万台。Gartner Dataquest则是预估,目前全球的车用导航系统市场约为每年1,100万台,到2009年将成长至2,000万台,3D可视化影像导航系统将会有不错的发展。

目前在3D导航市场上,Pioneer、Panasonic、Sony、Clarion、Kenwood及Denso等业者,已陆续在车用售后市场上,开发这类卫星导航系统。