在全球人工智慧(AI)浪潮持續擴散、科技投資重回成長軌道之際,台灣再度站上全球供應鏈關鍵位置。渣打集團全球研究部最新經濟展望報告指出,受惠於AI需求強勁、半導體相關出口與投資同步走升,加上內需消費逐步復甦,台灣2026年經濟成長動能明顯增溫,成為亞洲表現相對亮眼的經濟體之一。

|

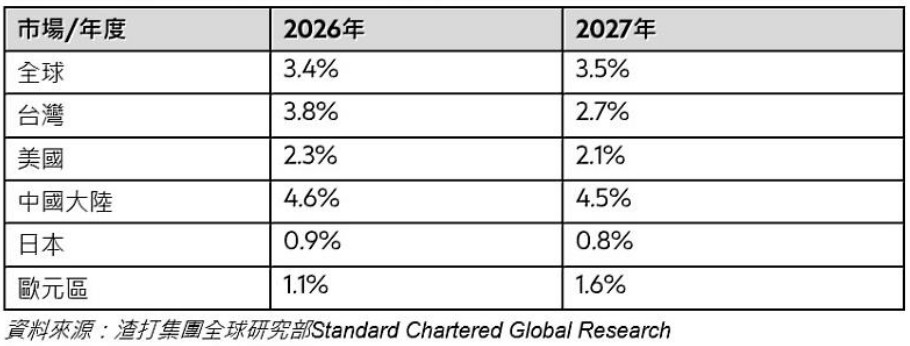

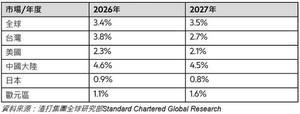

| 渣打集團預估全球主要經濟體GDP成長率 |

渣打在最新報告中預估,2026年全球經濟成長率將維持在3.4%,與2025年持平,整體呈現「穩中帶風險」的格局。在此背景下,渣打大幅上調2026年台灣GDP成長預測,從原先的2.5%一舉調升至3.8%,顯示台灣在AI與高階製造浪潮中具備結構性優勢。渣打集團亦將2027年台灣GDP成長預測上調至2.7%,反映中期動能仍具支撐。

報告指出,全球AI應用從雲端訓練快速擴散至推論、邊緣運算與產業場域,帶動高效能運算(HPC)、先進製程與先進封裝需求升溫,台灣半導體產業鏈因此直接受惠。相關出口與資本支出同步走強,是此番上調成長預測的核心因素之一。加上企業為因應地緣政治與供應鏈重組而提前出貨,也在短期內放大出口動能。

值得注意的是,儘管台美貿易談判與美國關稅政策仍存在不確定性,渣打指出,目前台灣出口實際受到的衝擊相對有限。約2/3的出口項目—以半導體與電腦相關產品為主—暫時被排除在對等關稅清單之外,使台灣科技出口仍能維持相對穩定的成長節奏,降低短期外部風險。

從全球面來看,渣打提醒,2026年各主要市場仍將面臨多重風險交織,包括貿易政策走向、地緣政治緊張與金融市場波動等。2025年的經濟成長主要仰賴寬鬆貨幣政策與提前出口效應;但隨著主要央行降息循環逐步接近尾聲,未來政策重心將轉向財政支出與中長期投資,消費需求則成為支撐經濟的重要基石。

在主要經濟體方面,渣打將美國2026年經濟成長預期由1.7%上調至2.3%。報告分析,美國企業減稅政策與AI應用競賽持續升溫,將推動企業投資與資本支出成長,並逐步抵銷高關稅帶來的成本壓力。勞動市場預計於今年下半年開始回溫,企業也將透過自動化與AI提升生產力。不過,期中選舉、聯準會領導層變動與貨幣政策的政治壓力,仍是金融市場潛在波動來源。

至於中國大陸,渣打將2026年經濟成長預測由4.3%上調至4.6%,主要反映財政與貨幣政策延續支持力道,並加大對內需與消費的政策著墨,推動經濟結構朝向更平衡、以科技創新為核心的成長模式。儘管中美貿易暫時休戰及出口市場多元化有助支撐外貿表現,但隨著美國期中選舉逼近,雙邊關係的不確定性仍是長期風險。

在亞洲區域,出口導向型經濟體先前受惠於美國需求與提前出貨,成長表現普遍優於預期。渣打指出,這波提前出口效應可能於2026年逐漸消退,加上部分市場面臨政治不確定性,出口動能恐略為放緩。然而,區域內強勁的消費支出與投資活動,仍可望成為支撐亞洲多數經濟體成長的關鍵力量。

渣打的最新預測顯示,在全球成長趨於分化的局勢下,台灣憑藉AI與半導體產業的戰略地位,正站在新一波科技循環的核心位置。未來成長關鍵,將取決於如何將短期AI紅利,轉化為中長期產業升級與內需動能,進一步鞏固台灣在全球科技經濟中的競爭優勢。