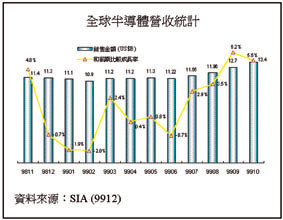

从1999年年初以来,历经了八个月在120亿美元以下的盘底不定,全球半导体产值规模水平,终于在十月份有了再次的突破,创下了134亿美元的高峰纪录,不但成长了5.5%,更较去年同期成长了23.3%。此举不但消弥了原本因台湾九月份大地震所可能造成的需求不振等诸多猜臆,更在连续两个月达到5.5%以上成长水平的态势中,再度证实了景气已然复苏,需求面稳定成长的事实。

除了从过去半导体市场的营收表现结果(图一),来判断及预测未来市场景气的好坏之外,惟有从根本的供需构面来判断产业各项资本投资所可能造成的供给面增加幅度,以及对各类型系统设备对半导体所产生的可能需求激励等因素进行探讨,方能真正对未来半导体市场有一系统及正确的认知。

由盛转衰的全球半导体资本投资力道

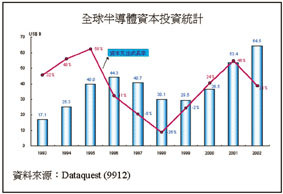

从供给面来看,全球半导体产业从1993年以来,在各大晶圆厂争相竞逐建厂投资的情势中,不但从1993年的171亿美元,成长到1996年的443亿美元的高峰,年平均复合成长率高达37%,更造就了1995~1997年平均每年23座八吋新建晶圆厂同时量产的惊人记录。影响所及,终于造成了从1996年以来,全球半导体产业在产能供给上的严重超额供给现象,当然,随之而来的亦是一场难以抑止的价格持续狂跌,而将全球半导体市场推向了有始以来的连续不景气阶段。从宏观的角度来看,在全球半导体各项需求面的成长依旧维持稳定的情况下,我们或许可以说,造成1995年以来的全球半导体市场景气衰退的重要原因之一,当是由于严重供过于求所造成的现象(图二)。

在产能不断开出,产品价格竞争自然益趋激烈并进入白热化,甚至造成了售价远低于制造成本的困境,当然也就进一步地抑制并降低了各大半导体厂商的投资意愿及企图,影响所及,也就造成了全球半导体资本投资连续三年的负成长现象,从1997年的407亿美元大幅下降到1999年的295亿美元,形成1998~1999年全球平均只有16座不到的八吋厂量产计划推出。除此之外,面临到十二吋晶圆厂与八吋厂的建厂与制程设备的世代交替局面,势必更进一步影响并迟缓各大半导体厂未来的建厂选择及计划。可预见的是,随着这三年来的设备投资不足现象,全球半导体产业将可望从原本因产能过多的供过于求情况中解脱出来,再加上旧有设备及厂房难以因应制程技术快速进展的速度,将形成未来0.25微米以下先进制程技术供不应求的瓶颈。由此推论,这一波从1999年开始复苏而起的全球半导体市场景气荣景,在供给面上,将会是一个欲大不易,成长有限的局面。

前扑后继的半导体需求契机

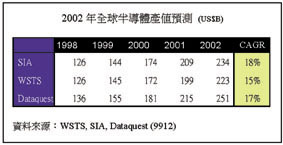

从1999年十月中各产业协会、研究机构所做的全球半导体市场规模成长预测中,我们可以很清楚地看出大家对未来景气成长普遍一致的看好现象。不但预估1999年可望达到1440亿美元(SIA的估计)的市场规模(图三),成长幅度高达15%,对未来(1999~2002年)的市场景气看法,更提出了15%~18%的乐观预测。对半导体市场景气好坏的判断,除了从前文中我们已了解到的资本投资有限,而导至未来几年半导体产能供给,将维持在有限度的成长幅度外;电子系统产品需求面的拉升力道强弱,亦是决定半导体景气复苏与否的另一重要关键因素,然而需求到底在那里?成长契机又究竟为何呢?

从1999年年初以来的计算机3D影像绘图芯片开始,到数字式移动电话所导致的全球个人通讯趋势,以至于现阶段由因特网(Internet)商机导引出来的低价计算机、视频转换器(Set-Top-Box),甚至即将而来如数字照相机、PDA等信息家电产品的热卖潮流,半导体需求面的应用契机已从传统由个人计算机所主导的局面,转变成信息、通讯、消费性所汇聚而成的多媒体产品。简单地说,在这一波半导体景气的成长趋势,除了受过去三年来建厂及设备资本支出的成长不足影响,将对供给面的成长状况造成抑制外;各项电子产品的需求面的因素,亦将因为因特网、个人通讯及信息家电的兴起,而进入所谓「后PC时代」的另一波需求成长的高峰。以下,就让我们再针对各项电子产品对半导体的需求程度,做一详细的说明及探讨。

半导体应用需求契机

从半导体的需求应用来看,不论是微控制组件、内存、模拟组件,还是逻辑组件等各类型的半导体产品,均是藉由电力控制,而应用在各项电子(Electronics)系统中,并根据各种电子系统对半导体所需功能及依赖程度的不同,而造成对各类型半导体不同的需求程度。就市场规模而言,仅管半导体市场规模只占总体电子系统产品市场规模的15%左右,但却是各种电子产品的核心控制中枢,不可或缺。

若从应用类型来划分,半导体的主要需求类型可分为:信息计算机应用(Computer),如个人计算机(PC)、工作站、服务器等,主要功能在于数据处理及运算上;网络通讯应用(Communication),如数字电话、网络卡、有线/无线电话等,主要功能为语音、信息的传输服务;以及一般消费性产品应用(Consumer),如摄录放机、电视、视频转换器(Set Top Box)等,合称三C电子产品。其他项如一般工业应用、军事、民生等用途部份,大约只占有14%而已。

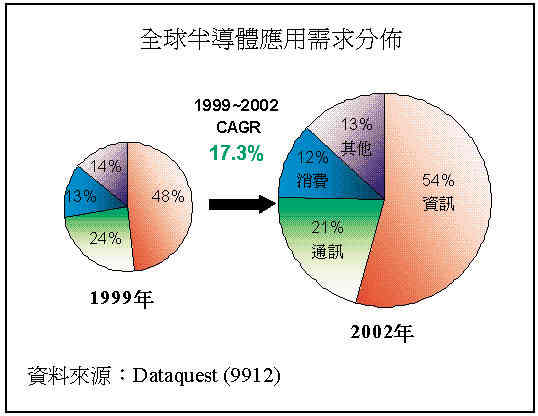

从应用分布来看,在Dataquest所预估1999年1,554亿美元的全球半导体市场规模中,传统三C的半导体应用需求占有率高达86%,这其中尤以信息计算机48%的应用需求比例最高,而网络通讯的比重上亦维持着有二成以上的需求水平。然而,在因特网应用趋势下,不仅大幅刺激了低价计算机及上网需求、在随身化趋势下所衍生而来的智能卡(Smart Cards)及网络服务器等需求的带动下,预估信息用半导体需求在2002年时,将大幅成长到54%的比重。此外,仅管通讯产品在数字式移动电话及地区网络系统(LAN)等需求激励下,需求成长颇有斩获,但在其他模拟产品的衰退影响下,使整体市场占有率反形成的下跌局面,估计2002年时整体通讯市场规模占有率将为21%(图四)。

以下让我们针对信息、通讯、及消费性电子产品的各项半导体市场需求,做更进一步的探讨。

信息计算机-半导体需求成长的基石

从1981年后,当IBM选择Intel的微处理器(CPU)为其个人计算机的标准架构后,半导体产业的发展前景便与计算机的发展密不可分,而当个人计算机进一步取代传统的大计算机正式跨入信息时代后,个人计算机(PC)更是成为了半导体(IC)应用的代名词。根据统计,全球信息电子产品所挹注的半导体市场规模,估计在1999年时,将成长15%,达到759亿美元的水平。而随着低价计算机及因特网的应用崛起,在平均高达21.1%的年复合平均成长率中,预估2002年时,信息计算机的半导体需求规模将达到1,348亿美元的历史高峰。

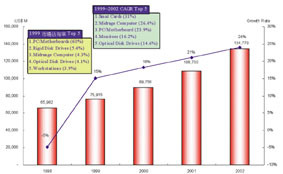

从各项信息电子产品的半导体需求规模占有率来看,这其中尤以出货量将突破1亿台的个人计算机应用需求(包括主板)在高达60%的占有率中,成为最主要的半导体需求来源;而RDD、中型计算机、工作站、光驱及工作站占有率则从3.9%~5.4%勉强地挤进前五大应用需求中。此外,就1999~2002年的成长率来看,可增进计算机数据储存效率、内存扩增用途的智能卡,将以31%的成长幅度拔得头筹;中型计算机及个人计算机(含主板)亦维持在26.4%与23.9%水平,紧追在后。其他如监视器、光驱等仅管市场规模不大,但成长幅度亦维持14.6~16.2%之间,而成为在信息半导体应用需求上的另一热门产品(图五)。

网络通讯-半导体需求快速跃升的契机

随着因特网的发达及通讯媒体的快速普及,个人计算机的使用已不再只是单纯地为了提升个人生产力,而是一种信息分享的「媒体」、人际沟通的工具。一旦藉由网络将计算机串连在一起后,个人计算机便脱离了单纯「个人」的用途,而进入了所谓的「后PC时代」。在此阶段,半导体的应用需求,亦将由原本以个人计算机为中心的产品,转移到以因特网基础建设等为主要的产品开发项目上。

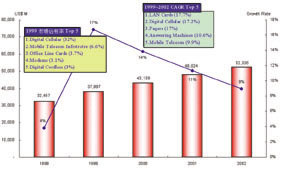

除了由因特网所创造出来的「超媒体」,将成为下一世纪人际沟通的的主流趋势之一外,随着全球电信自由化发展、以及各项电信模拟/数字,语音、影像传输译码技术的突破,更使得无线通信的进展一日千里,而真正做到了沟通无国界,人手一号一机的极致境界。就整个网络及通讯应用的半导体需求规模来看,Dataquest估计1999年市场规模在大幅成长17%的情况下,将达到379亿美元的水平,2002年则在无线通信及网络应用设备持续成长推动下,将可望推持在平均每年11.4%以上的成长幅度下,提高至523亿美元的水平(图六)。

若就个别产品别的需求程度来看,数字式移动电话,不仅占1999年总体通讯半导体市场需求规模将近1/3的水平,估计在未来结合了语音、影像并能上网进行信息搜寻及进行信息处理的第三代产品推出后,不但1999~200年的成长率将可望达到17.2%的高成长率,亦将会是通讯应用中最闪亮耀眼的产品之一。此外,在因特网的潮流趋势中,个人计算机上区域网域基本配备之一的网络卡(LAN Card)亦是令人无法忽视的高成长需求之一,仅管1999年时对半导体需求规模仅达6.7亿美元,但在1999~2002年平均复合成长率可达17.7%的幅度中,反成为通讯应用中成长率最高的明星产品。

此外,移动型的网络通讯设备(MobileTelecom Infrastructure),则受惠于上网风气的普遍,不但市场规模占有率高达6.6%而成为通讯产品中,对半导体需求的第二大系统产品项目,在平均高达9.9%的成长水平下,亦将继续维持着第二大的市场领导地位。

信息家电-新兴半导体需求利基的创造

在1959年第一颗IC出现后,人类社会也正式揭开了数字化时代的序幕,四十年来,随藉半导体制程微缩技术的进步,数字信号处理器(DSP)等IC产品的成功开发,存在于传统消费性产品与信息、通讯等产品上的界线也似乎已愈来愈加模糊了。尽管彩色电视在消费性半导体产品的应用需求比重仍居首位,占有率高达15.8%,但在数字化信息家电的发展趋势下,例如,DVD、视频转换器、数字照相机等产品,不但在应用上已和日常生活结合在一起,就功能上,更已能和信息计算机、网络通讯做完美搭配,因而成为半导体需求成长最快速的新兴利基型数字信息家电产品。

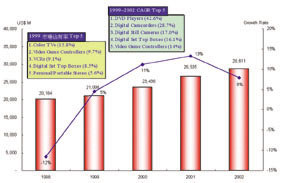

就整个消费性电子产品的半导体需求规模来看,估计1999年市场规模将小幅成长5%,达到211亿美元水平,而2002年则在多项新应用的信息家电产品陆续开发成熟后,将可提高至286亿美元的水平,年平均复合成长率也有着将近11%的水平。从市场规模占有率来看,除了传统彩色电视机的占有率第一外,值得注意的是排名第二顺位的电视游乐器产品(Video Game Controllers),除了1999年市场占有率达到9.7%水平外,在1999~2002年的成长率方面,亦有14%的不错表现(图七)。更何况在任天堂、SEGA、Sony等游乐器三大巨头的积极研发投入下,兼具上网功能的各项电视游乐器产品所引发的庞大网络族商机,势必将更令人垂涎而无法忽视。

除此之外,除视频转换器(STB)占有率为8.5%,而挤进前五大之外,DVD播放器(42.6%)、数字摄影机(28.7%)、数字照像机(17%)等新一代的信息家电产品,在结合了影音、声音的数字化潮流及技术趋势后,成长幅度更是惊人,不但囊括了前四大成长率地位,更是成就下一波信息家电产品需求的关键商品。

前十大半导体体需求产品分析

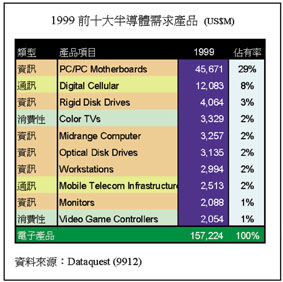

综合上述各项三C电子产品的需求分布来看,在1999年高达1,572亿美元的全球半导体需求产品项目中,仍旧是以信息电子产品为比重最大,前十大系统产品需求中,信息产品占有六项,这其中尤以个人计算机(含主板)的29%占有率遥遥领先其他产品;而RDD与中型计算机虽挤进前五大中,但占有率却只有3%、2%的水平。此外,除工占站外,搭配计算机所需的光驱及监视器等产品,亦因计算机的一对一搭配需求,而挤进了前十大中(图八)。

除传统个人计算机等相关系统产品对半导体的大量需求外,最受瞩目的新兴半导体需求产品,则莫过于通讯产品中的数字式移动电话,估计1999年占总体半导体市场规模的占有率高达8%,仅次于个人计算机。消费性产品方面,则以普及率最高的彩色电视机以2.1%的占有率,成为第四大半导体需求的系统产品项目。

前十大半导体需求成长契机

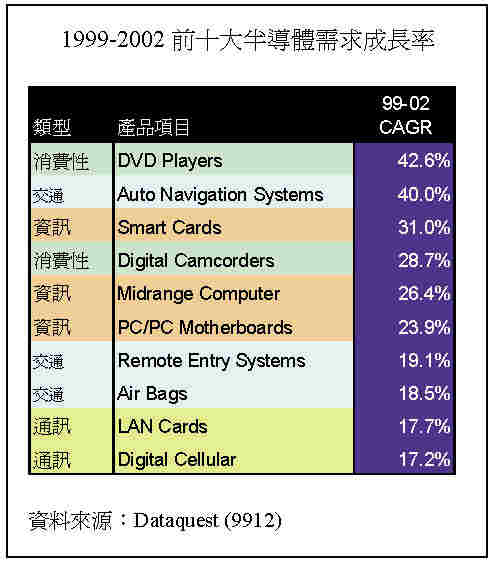

就成长率来看,预料DVD播放器在取代传统光驱及VCD后,不但将成为个人计算机的标准配备,亦是各项影音消费性产品主要选择项目,在兼具了信息及消费性产品的市场需求后,成长率亦因之大幅扬升,估计1999~2002年的平均成长率,将提高到42.6%。此外,汽车自动导航器市场,虽仍尚处于导入应用阶段,但受惠于因特网、人造卫星等自动上网技术的发达影响,Dataquest估计其将会有有高达40%的成长幅度,屈居第二。其他如安全汽囊及遥控设备等交通运输用的半导体市场需求,虽然市场规模不大,但其高达18.5~19.1%的成长水平,亦是不容忽视的半导体市场需求来源项目(图九)。

| 《图九 1999~2002前十大半导体需求成长率》 |

|

在信息用用途方面的半导体系统需求,则以Smart Card的31%最引人注意,其他中型计算机及个人计算机等大型半导体需求来源项目,亦维持在23.9%以上的成长幅度。在通讯系统方面,局域网络应用及数字式移动电话,则在单一系统芯片的整合趋势中,不但使成本下降连带影响单一芯片的售价,故仅在17.7%及17.2%的成长水平下,在前十大成长率产品中敬陪末座。

半导体需求版图探究

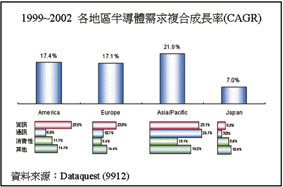

除了从产品应用层面来对半导体需求变化进行了解外,区域性的经济复苏力道,亦是左右半导体需求成长强度的重要因素之一。从地区别来看,亚太地区在大陆、台湾、新加坡等国家的高经济成长率带动下,1999~2002年在半导体应用上的需求,估计将出现21.0%的高成长率,更可望在2001年一举超过欧洲而成为全球半导体需求第二大市场。在亚太地区的应用产品类别方面,则主要集中在信息及通讯产品项目上,这其中尤以网络及通讯应用高达24.1%的需求成长幅度最引入注目,而低价网络计算机发展趋势下,信息半导体需求,亦会有23.1%的亮丽表现。

在美国及欧洲地区方面,除了在全球市场占有率仍然维持在36%与23%左右的比重外,在成长率上,估计可达17.4%及17.1%的稳定成长水平(图十)。在应用产品分布上,则仍旧是以信息相关的半导体需求应用为主力,成长幅度均在23%以上。此外,相对于欧洲在通讯及其他应用需求的较佳发展,美国则在消费性产品及其他产品方面的半导体应用需求上,有较佳的表现。

| 《图十 1999~2002各地区半导体需求成长率》 |

|

相较于其他地区,日本由于在总经济上受金融风暴影响受创最深外、再加上长久以来政治与金融机制的不健全,也令其景气复苏状况较为迟缓。估计其在全球半导体市场占有率方面,将从1999年的18.5%下降至2002年的14.3%,成长率方面,更只有7%的保守成长。此外,从产品应用类别来看,除通讯产品因市场较为饱合而只有3.0%低成长水平外,信息及消费性等产品的应用需求方面,成长幅度亦都在8.6%以下,整体表现并不理想。

结语

当个人计算机融入了因特网的环节后,信息运算的处理器,将转型成媒体传播的沟通界面,个人计算机不会死,只是将转型成网络应用的超媒体窗口;再加上数字化的信息处理趋势,不但将传统具模拟特性语音、影像功能结合在一起,也使得通讯与数字家电之间的应用更加难以区分。未来电子产品的需求发展,正如广告词所描绘的「科技的使用 始终来自于人性」,在传统三C整合已具雏型并势在必行的演变中,愈来愈人性化及亲和性的三C电子产品,才是真正造就下一波半导体需求成长的关键契机。(本文作者任职于世大集成电路市场及策略发展中心)