今年二月对台湾的DRAM产业来说,很不寻常。先是月初,早已是巨额债务缠身的茂德,终于正式宣布将破产下市;之后,有台塑集团富爸爸撑腰的华亚也不敌亏损压力,表示将办理私募,引入美光资金成为最大股东。到月底,一直以来被台湾视为「联日抗韩」要角的尔必达无预警宣告破产,这个强力震撼弹更是让台湾沉痾已久的DRAM产业问题,一下子全部搬上了台面。

台湾DRAM产业最大的吊诡之处在于,它是一个没有科技的高科技产业,缺乏自主技术的体质,如同预知死亡纪事一般,早就注定了它走向衰败的命运。

除了完全仰赖国外技术授权外,制程技术落后、PC市场成长动力不再、缺乏多样化的记忆体技术组合、三星长期性的竞争策略等各种因素,都是造成台湾DRAM产业一蹶不振的原因。

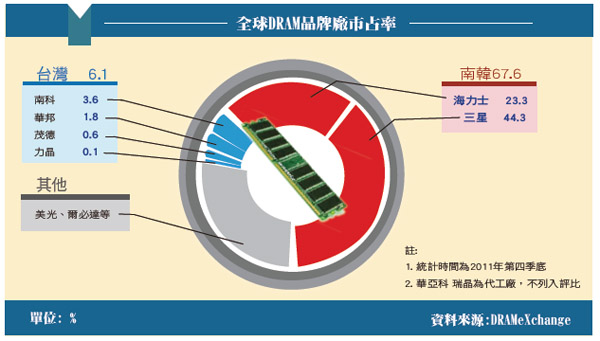

根据DRAMeXchange的资料,台湾DRAM业者在2006年第四季时,总计市占率还有17.8%,才不过五年的光景,去年第四季就已经下滑到只剩6.1%。反之三星,则是从24.9%跃升到44.3%。我消彼长,被打得溃不成军。

据统计,国内南科、华亚、瑞晶、力晶、茂德五家业者从2001年到2010年共投资了九千多亿台币,但帐面的长期债务却已累积到一千五百多亿台币。业者拥有这么庞大的资源,但只是用在量的扩充,未用在质的提升。

台湾DRAM业者赚的钱用在研发投资的比例远低于竞争对手,却愿意花大笔的技术授权金。当初大手笔盖12吋厂的风光,现在却是债多不愁,嚷着政府不能让台湾没有DRAM产业。

台湾DRAM产业已到谢幕时刻

另一方面,以产品组合来说,台湾DRAM业者只能生产标准型DRAM,相较于其他业者的多样化技术组合就已经是一大败因。 DRAM是一个周期性需求起伏大、技术进步快速、成本快速下滑、固定投资大的产业。不能持续投资在制程技术上领先,景气好时赚的钱,到需求疲弱的时候,就得全部吐回去。

因此,若没有NAND Flash、Mobile DRAM等其他记忆体产品来补贴或调节DRAM的周期性需求,就永远只能处于挨打的地位。更别提,近年来行动装置兴起,PC需求不振对标准型DRAM市场的冲击了。

以三星为例,它能横霸DRAM市场,就是因为积极投入研发,制程技术大幅领先,拥有绝佳的成本优势;再加上,它的产品线组合完整,能够相互支援,使其获利能力长期优于台湾业者,也因此能够在长期竞争中立于不败之地。

尔必达宣告进入破产保护后,也预告了台湾DRAM产业即将划下句点。五家DRAM厂商中,茂德已经下市,力晶、南亚将转型晶圆代工,美光已成为华亚大股东,剩下瑞晶,这个尔必达持股占65%的公司,未来也极可能因为母公司处分海外资产而被卖掉。

根据日前日本媒体的报导,尔必达将采用竞标方式来决定未来的合作企业,东芝、美光、GlobalFoundries都是被点名的热门人选。不管是哪家业者得标,未来瑞晶必将纳入旗下,台湾DRAM产业二十多年的黄粱梦,也将梦醒。

台湾退出DRAM市场版图,真会对国内PC产业造成影响吗?对一个市占率已经只剩下6%的产业来说,还要强调它对国内产业的重要性,实在是一大讽刺。由于特殊的产业特性,标准型DRAM必定会历经激烈整并后,走向几家大厂寡占的局面,每家业者才能有各自的生存空间。

未来,DRAM产业应该是三星、海力士、美光三强鼎立的态势。在市场机制运作下,三星不可能,也无法故意阻碍台湾电脑业者的订单。以这种诉求,要求政府纾困,救DRAM产业的理由,也已经再也无法让人信服。

台湾还有机会吗?

少了标准型DRAM这一块,台湾的记忆体产业还会有未来吗?我们愿意乐观地相信,机会还是有的。

随着制程微缩面临极限,3D IC是近年来半导体产业的一个重要议题。除了同质晶粒的堆叠外,在行动装置需求推动下,将逻辑晶片与记忆体堆叠在一起的异质3D IC技术,更是多家半导体大厂的主要研发方向。

以台积电为例,董事长张忠谋去年首度公开新的商业模式─COWOS(chip on wafer on substrate),就是运用矽中介层(interposer)技术,进入2.5D或3D IC领域,不过当时张忠谋并不愿意揭露台积电的记忆体合作伙伴。

此外,英特尔也宣布与工研院合作,将共同研发以3D IC为基础的新世代记忆体技术。虽然英特尔曾经在WiMax布局上,让台湾产业吃了一大闷亏,但我们还是相信,此次的合作,会对台湾的记忆体技术带来一些助益。

同时,在NAND Flash方面,虽然一直以来台湾厂商都在这个领域缺席,未能搭上商机荣景,但是NAND Flash制程较DRAM更为先进,已走到20奈米以下,未来再往下微缩,难度将越来越高。采用既有架构是否能进入10奈米以下,技术上仍是未知数,这或许能为台湾业者带来追赶的机会。

举例来说,旺宏已于今年二月推出低容量SLC NAND Flash产品,虽然离主流应用还有一段距离,但总算是迈出了一小步。旺宏的策略是希望透过其BE-SONOS技术,再搭配三维垂直闸极(3D VG),开发出大容量的3D NAND Flash解决方案。

3D IC还在初期发展阶段,还有很多的成长机会,也必定是未来的技术发展趋势。即使我们曾经在DRAM产业技术落后,但站在现在新的起跑点上,业者必须舍弃过去靠经济规模赚钱的思维,若能眼光放远,真正投入自主技术的建立,或许未来仍是有可为的。