随着IA(信息家电)世代的来临,IC产业亦有不的方向。之前个人计算机当道的时代,半导体产业的市场取向、技术发展以及产业结构,皆依循计算机产业的发展而改变。进入IA时代后,半导体产业的发展亦有了不同的方向,个人计算机不再如以往独大地主导整个半导体产业的发展。

个人计算机主流不再,三C三足鼎立

信息家电时代下,消费性电子产品(Consumer)与通讯产品(Communication)已逐渐和计算机产品并驾齐驱,呈现三足鼎立的局面;而半导体产业在此趋势之下,发展更趋多元化。各种系统产品所需要的半导体产品不再是统一规格,所以各半导体厂商也更能够就其本身的技术优势发展利基产品。

过去以个人计算机为核心的产业结构中,拥有设计制造出功能最强大、指令周期最快CPU的能力者,自然就成为半导体产业的龙头,所以造就了Intel的霸主地位;但今日各半导体制造厂商已不再将个人计算机当作唯一的目标市场,从此Intel的霸主地位不断受到挑战而亟思另辟战场,网络经济便成为Intel本世纪的新焦点。所以信息家电时代下的IC厂商,可针对不同市场提供高附加价值的差异化产品,以提高获利与市场占有率,也因此IC产业便呈现群雄并起的局面。

商品次级化渐形成气候

在个人计算机时代中,推动信息产业发展的一大动力来源,是各种个人计算机软硬件商品的销售;但在IA世代,消费性及通讯产品的市场占有率日高,对信息厂商而言,标准化的个人计算机商品已不再是唯一选择,提供次级化商品将成为一个潮流。次级化商品在此的具体表现是软、硬件在商业行为中成为销售搭配的附属品,而不是销售的主角,如一元手机与免费计算机等都是商品次级化的例证。在此,IC业者一方面必须积极提高产品的附加价值,另外也要有效降低生产成本,以因应商品次级化的风潮。

三C整合与因特网潮流

三C整合的概念虽已被提出许久,但由于技术与市场的问题,三C整合的实现度并不高;随着信息家电产品的出现,整合性的功能已成潮流,加上数字技术的快速发展,使3C产业有共通的作业平台,三C整合至此已蔚然成形。另一方面,由于因特网的普遍,使IA时代下的三C产品有共同的发展方向,所以产业间的连动性亦愈来愈高,故IC产业的发展与系统厂商间的关系亦更加密切,故也呈现了较以往不同的风貌。

产品生命周期更短

信息家电产品的一项特性是产品生命周期较短,所以产品开发便有不同的考虑,其中价格与上市时间(Time To Market)为较重要的项目,因此IC相关业者也必须将其IC设计制造的流程有所调整,始能快速反应市场的需求。

IC产业发展出不同的发展方向

由于以上的改变,IC产业便有了与以往不同的发展方向。首先是系统单芯片(System-on-a-Chip;SoC)的发展。所谓的系统单芯片,顾名思义就是必须能够单独执行系统功能,所以他基本上必须具备操作数(State Machine,如processor)、特殊功能的逻辑电路、内存、外围控制电路(Peripheral)、混合讯号处理(Mixed Signal Technology)、以及控制软件。

系统单芯片的优点在于讯号传输的速度提高、耗电量减少、功能加强、以及成本的降低,而这正是信息家电产品所强调的特性:整合、快速、低成本,所以称系统单芯片是信息家电时代IC产业的必然发展并不为过。

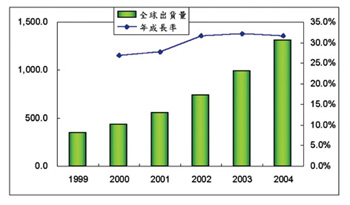

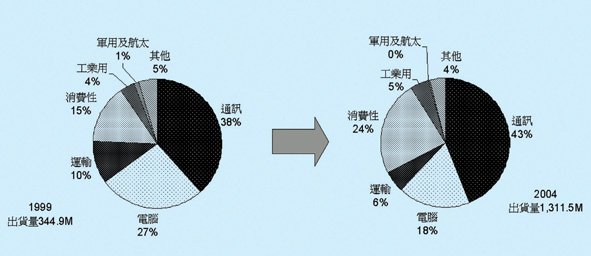

在1999全球的系统单芯片,经统计有3亿四千五百万颗的出货量;预估到2004年的全球出货量将达十三亿一千二百万颗,其中通讯领域的使用量最大,预估有五亿七千六百万颗,占有率约43.9%,1999~2004的复合成长率为34.1%。另外,消费性电子产品在2004年会有三亿一千万的出货量,复合成长率为43.1%,是成长最快的市场。

SIP的重复使用攸关SOC成败

系统单芯片发展的最关键成功要素是SIP的重复使用。所谓SIP(Silicon Intellectual Property;硅智权)为可执行系统功能的发明与设计,诸如硬件的核心电路设计(Hard Core)、韧体(Firmware)与软件的程序设计等皆是硅智权。然而,为何硅智权是信息家电时代发展系统单芯片的重要关键因素?这可从供应与需求二个层面来探讨。

供应面:

就供应面而言,系统单芯片的设计方法与流程已不同于传统的芯片设计,并且设计也更复杂,多数系统单芯片的设计业者并无法拥有设计中所有的功能组件设计,若可将过去的设计重复使用(自身拥有或是得自外界的资源),如此可节省重新开发所耗费的时间与成本;再者,由于半导体的制程技术突飞猛进,IC的设计与制造技术的能力已有相当的差距,设计与硅智权的重复使用可使芯片设计的速度加快,相对而言,便缩小了设计速度与制程技术的差距。此种情况下,硅智权的发展有其不得不然的条件与环境。

需求面:

就需求面而言,下游的系统产品的发展有以下的特性:

.产品生命周期短

.使用方便的考虑-体积小、重量轻、耗电量低。

.价格低、质量高。

因此,所需要的芯片都应符合设计快速、成本低、整合性高的条件,方能具备市场的竞争力。而显然的,重复使用设计与硅智权的系统单芯片是目前最佳的解决方案;再者由于SIP都仅仍是设计,故使用SIP在供应面的另一项优势在于较容易作修正,以不同符合的应用需求。由上述的二个层面来看,信息家电时代,硅智权的发展成功与否便密切地关系着系统单芯片的未来。

SIP发展对半导体产业之影响

从以上的论述中可得到一个结论,即是使用SIP已是IC设计业的一项潮流,所以下面便要就SIP的发展与对半导体产业的影响作一介绍。

SIP产业的发展使得整个IC产业的供应链有了不同的风貌,IC设计业者的角色愈加多元化。过去统称为IC设计业者,现今的功能则可细分为:SIP供货商(SIP Provider)、设计服务业者(Design Service),以及传统IC设计业者(Fabless),此发展使得IC产业的分工更细;另外,其他IC业者的角色也有所改变,例如过去的传统整合组件制造厂商(IDM),除将IC制造封装及测试委托专业代工厂处理外,某些厂商也加入SIP Provider的阵容,将其拥有的SIP授权他人使用。

而由于使用SIP的系统单芯片设计观念与方法不同于传统,功能完善的设计工具便相形重要,所以便有EDA(Electronic Design Automation)业者的出现。目前SIP产业仍属新兴的产业,归纳而言其基本成功要素有三:

1.成功的商业交易模式

这是所有产业共通的成功基本条件,只有建立成功的商业模式,创造利润来源,支持研究发展,方能吸收资金及人才持续进入,有此良性的互动,厂商方有成功的可能,尤其对SIP这种新兴产业而言,建立能有效获利的成功商业模式更是重要。目前SIP业者(SIP Provider)的获利来源主要有三:

◆第一项收入来源是SIP的用户许可证(Licensing),由于此种交易的情况视SIP业者所提供的SIP项目差异而有不同的标准,通常包含Hardware及Software,而收费方式也是Case-by-case,视不同的计划而有不同的收费标准,有时还会加上使用地区的限制。

◆第二项为权利金(Royalty)。此种交易主要是以使用该SIP的实际出货芯片数量来计算收费,而通常出货量愈大,计价的费率会越低。

◆第三项收入是SIP使用的训练以及之后技术支持的费用。

这三种收入来源中,第一及第二项是目前SIP业者主要的项目。除此之外,某些因素的改变也会创造新的获利机会,如标准的更新、制程技术的进步。目前在硅智产交易时所遭遇的最大问题是SIP的认定与鉴价标准,而也没有一个公认的国际机构来做交易发生纠纷时的仲裁工作,这对SIP产业发展可能会造成不利的影响。

2.建立技术标准

现今SIP技术上所遭遇最大的问题是标准不统一,各厂商所提供的硅智产的形式各有不同,如何将各种不同形式的SIP置于同一个芯片上,发挥应有的功能,是目前相当大的挑战,终极的目标应是Plug-and-play的SIP。

3.完善的EDA工具

如前所言,功能完善且强大的设计工具,对系统单芯片与硅智权业者而言是绝对必需的,但目前市面上的EDA Tools仍难以满足设计上的需求,这种情形持续愈久,愈不利于系统单芯片与SIP整体产业的发展。

建立完整之各项机制与标准

总结以上的论述,随着信息家电时代3C整合的发展,整合性的功能日益重要,再加上半导体制程技术进步,系统单芯片便应运而起。在系统单芯片的发展过程中,SIP是其中相当重要的一项关键因素。各IC厂商皆拥有本身的SIP,如何建立完整建全的SIP流通交易制度,让好的SIP可为其他有需求的业者所用;再者,建立技术标准,使得自外界的SIP能够被容易地用于其产品上,这是整体半导体产业所必须共同努力的方向。所以建立完整的SIP认定、定价、流通、交易制度以及技术标准,是目前发展SIP产业的重要课题。

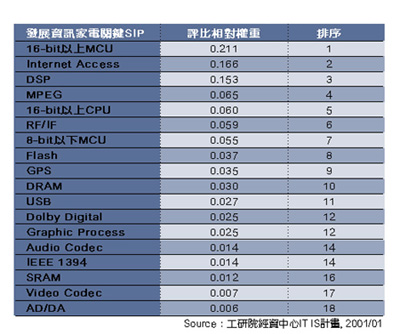

由于SoC/SIP对发展信息家电产业的重要性日增,在2000年9月,工研院经资中心对台湾半导体及IA相关厂商特针对「发展信息家电必备之关键SIP」的题目进行问卷调查,结果发现国内厂商认为现阶段发展信息家电最关键的IC是「MCU」、「Internet Access」、以及「DSP」,另将调查结果列于(表一),而根据表一所示的问卷调查结果,有数点必须说明:

| 《表一 「发展信息家电必备之关键SIP」问卷调查结果》 |

|

◆1.本调查是依据AHP法(Analytic Hierarchy Process;分析层级程序法)的原则进行。此研究方法乃美国匹兹堡大学教授Saaty,Thomas所创,是从事规划、资源分配、预测、以及投资组合的重要研究工具之一。AHP法主要是根据二项原则来进行:阶层化及整合化,首先建立研究阶层结构(阶层化),再以交叉成对比较的方式来判定各要素对整体的重要性(整合化)。AHP法的优点是在于,可同时展现决策者的想法与思考逻辑(质的层面),并能以量化的交叉成对比对,使能充分表现影响要素的重要程度(量的层面),所以本研究便依此法之原则进行问卷调查及数据统计分析。

◆2.本问卷调查对象以国内重要信息家电厂商以及IC设计、制造业者(Design House:14、Design Service Provider:6、System House:6、Foundry:2、Other:5),实际回收的有效问卷为34份,有效回收率为58.6%。由于本调查所涵盖的对象为SIP推动联盟成员与IA联盟部份成员,再加上国内的重要IC设计业者,希望能搜集相关业界精英的经验与意见,使本研究调查的结果能呈现程度以上的代表性。

◆3.问卷调查的结果中,排名前三项目(16-bit以上MCU、Internet Access、以及DSP)由于统计后的相对权值与之后的项目差异较大,所以可判定受访的专家对此意见相当一致,亦即就国内厂商而言,发展信息家电最关键的IC为16-bit以上MCU、Internet Access、和DSP;至于之后的项目,因为受访者的意见较不一致,导致其统计后的权值较小,且差异不大,所以判断对不同产品的厂商而言,各种IC会有不同的重要性。虽然调查统计后的排序是可肯定的,但其代表的意义须要再进一步深思。

排名前三项产品的应用介绍

接着分别对MCU、Internet Access、以及DSP的应用作一介绍。

1.MCU:

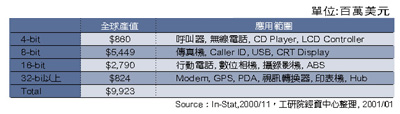

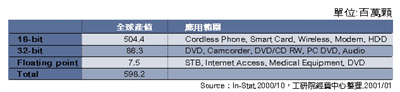

MCU的应用范围非常广泛,各种电子产品都可发现它的踪迹,所以问卷调查的结果中,MCU Core成为国内业者对发展信息家电之最重要IC,并不令人意外。由于半导体制程技术进步以及市场上竞争者众多,虽然整体MCU的全球产值与产量皆逐年增加,而平均单价却逐渐下滑,到1999年后呈现价格波动不大的局面,估计在2.25至2.30美元之间振荡。(表二)

2.Internet Access:

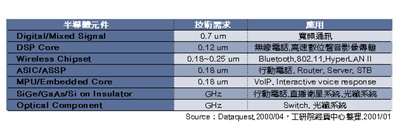

与Internet Access相关的IC包罗万象,如DSP、RF/IF(Radio Frequency/Intermediate Frequency)、Power Management、SONET/SDH(Synchronous Optical/Synchronous Digital Hierarchy)、Optoelectronics、LAN Controller、ASIC/ASSP(Application Specific IC/Application Specific Standard Product)、Modem Core、Embedded MPU/MCU、GSM等。网络接取相关系统设备的半导体产值虽然逐年上升,但是年成长率会逐渐下滑,主要原因是随着因特网的普遍化,基础建设也逐渐建构完成;但预估到2002年3G会带动另一波的需求,自然相关半导体组件的用量便会增加。(表三)

3.DSP:

在目前的科技发展中,数字讯号处理(Digital Signal Processing)的重要性愈来愈高。由于数字信号处理器(Digital Signal Processor;DSP)是将模拟讯号转换成数字讯号的组件,它提供了一个有效的工具将人类生活中所接触的模拟讯号,能够有效地被转换成数字讯号,而进一步加以运用处理。随着新世纪的来临,人类的生活将日益数字化,DSP的应用范围也愈来愈广,其中在多媒体技术、通讯技术(高阶调制解调器、数字电视、移动电话等)、控制工程与人性化接口(Human-machine Interface)处理等领域,DSP更是重要的关键组件。(表四)

| 《表四 1999年全球DSP出货量统计及应用范围》 |

|

在部份研究中,DSP被归类于MCU的一个项目,但由于DSP Core的重要性与使用率日增,其重要性已足以和MCU Core相提并论,故将DSP Core独立出来成为一项目,进行研究。在目前的市场上,DSP被应用在通讯领域的产品最多,但是预估到2004年,消费性电子产品将超越通讯产品,成为使用DSP最多的领域。而个别产品方面,目前使用DSP最多的产品是无线数字通讯及个人计算机用调制解调器。