通訊產業可分為實體的通訊硬體建設,以及提供電信(Telecom)與資訊傳輸服務(Datacom)的電信與資訊網路服務業者兩大部分。拜Internet廣受世人接受的影響,對於頻寬的要求不斷的向上推升,以及通訊產業開放自由競爭的影響,無論是通訊元件、設備生產商,或是電信執照的開放,都帶動了通訊產業在20世紀末期大放異彩。

雖然通訊方式可再劃分為有線與無線兩大類,然而在彼此互聯、互補的通訊網路結構中,長程、大容量傳輸的骨幹網路,仍是以光纖通訊為主,而在網路傳輸容量以倍於半導體莫爾定律的成長速度,更形突顯出光纖通訊對於頻寬利用與擴張,有其優勢的地位,頗有21世紀的當紅產業明星的架勢。

本文將嘗試由光纖通訊產品分類作為起點,探討現行各項光纖通訊元件的進展,繼之以數值的觀點,分述國際市場與台灣光纖通訊產業的變化,最後結論中提出對台灣廠商跨入光纖通訊產業觀察與建議。

光纖通訊產品分類與進展

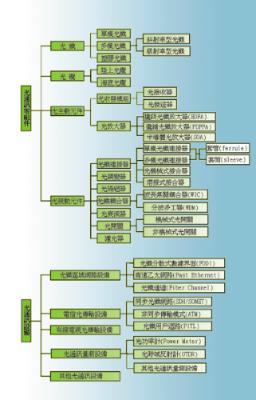

光纖通訊產業依據上、中、下游的體系,可分為上游的加工與原材料的石英材料、精密陶瓷、光學鏡片(如薄膜濾鏡Thin Film Filter)、以及光電半導體類的發光元件(LD、LED、VCSEL)、檢光元件等。中游的零組件涵蓋了光纖、光纜、主動、被動元件,光主動元件包括光收發模組和光放大器,光被動元件包括光纖連接器、光纖耦合器、光調變器、光隔絕器、光衰減器和光濾波器。下游的系統設備業,如同步光纖網路、非同步光纖網路、光纖用戶迴路、有線電視光傳輸、光纖分散數據介面網路、高速乙太網路、光纖通道、監視與量測設備。以下則將光纖產業結構以(圖一)方式作說明。

由於系統的部分掌控於國際大廠手中,而其技術變化趨勢則具體而微的反映在零組件的變化,故以下針對中游光纖通訊元件部分進行分析,以釐清現階段廠商生產要求與研發上的趨勢。

光纖、光纜

光纖

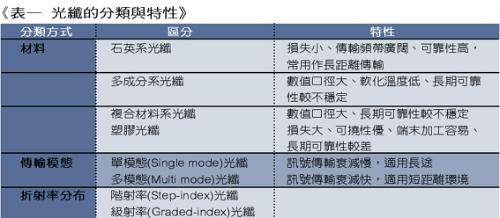

光纖的種類依材料組成、傳輸模態與折射率分佈來區分,可分類如(表一)。因為石英系光纖的特性最適於用來作大容量、長距離的訊號傳輸。其中又以電信傳輸用單模石英系光纖,佔全球光纖用量幾乎達到九成以上。

由於因應長途使用所開發出來摻鉺光纖放大器(EDFA)的大量使用,加以DWDM的技術發展日益成熟後使用情形增多,使得傳統光纖在混合多個高功率訊號傳遞時,容易產生Four Wave Mixing非線性效應的干擾影響更形嚴重,為解決此一問題,非零色散位移光纖(Non-zero Dispersion Shifted Fiber)成為各光纖廠商極力開的重點產品。此外,色散補償光纖(DCF)可在1550nm窗口改善G.652光纖的色散問題,也是廠商重點之一。至於用於視訊傳輸、感測器、醫療乃至照明用的特種光纖,也有廠商進行開發。

光纜

光纜為將多條光纖加上緩衝層,纏繞於金屬材質的纜心,外部再加上抗張力體、外批覆層與防水層。設計上為了配合不同的用途,乃至配合裝設區域的地理環境條件,會有不同的結構。不過基本上,各種光纜之設計原則以滿足以下列五點為主要考量:

* 保護光纖在安裝和使用期間,不因外力影響受到破壞。

* 光纜橫截面應具承受彎曲及衝擊力。

* 光纜應保有原光纖的傳輸特性。

* 具備便於光纖連結與辨識的設計。

* 光纜應能適用於一般銅纜的施工方法。

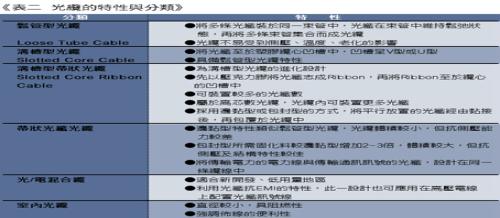

光纜的設計沒有通用的標準,所以種類非常多,甚至不同公司針對相同用途的光纜,也有不同的區分。以下針對數款常用的光纜型態,整理如(表二)。

光主動元件

光主動元件係指需要用電力進行光→電,或電→光訊號轉換或放大的光纖通訊元件,主要包括光收發模組(含光源與檢光器)及光放大器。

光源

通訊用的光源(Light Source)為了要能將訊號在光纖中傳導,因此在傳輸特性上有其特殊的要求,而不同於一般性光學光源,這些條件主要有:

* 波長應在光纖低傳輸損失及低散射處

* 頻譜較窄以降低光纖的色散效應

* 有足夠的輸出功率,並可耦合入光纖中

* 具線性的電光轉換特性,以降低訊號失真及雜訊

* 有高響應速率

* 具長期穩定性。

這些條件也使得半導體雷射(Laser Diode, LD)及發光二極體(Light Emitting Diode, LED)成為光纖通訊中不可或缺的重要光源。就發光特性比較,LD的輸出功率高、調變速度快、頻譜窄、發光角度集中,但缺點是價格昂貴,因此較適合配合單模光纖用在中、長途的寬頻電信傳輸,根據日本而LED的輸出功率較低、響應速度較慢、頻譜較寬、發光角度較廣,且價格便宜、使用容易而耐用,因此適合多模光纖用在短程的數據傳輸(圖二)。

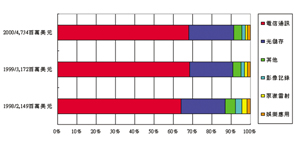

目前光主動元件用的光源仍以LD為主,根據Laser Focus World的統計可發現,在以量的基礎上做比較,通訊用LD不超過各類LD總用量的5%,但是在市場值方面卻佔六成以上,這也反映出當前光電半導體廠紛紛投入通訊用光源的發展(圖三)。

當前通訊用LD的發展,又以垂直共振腔面射型雷射(vertical cavity surface emitting laser,VCSEL)較為大家所注意。VCSEL由於具有低臨界電流、單模式操作、低光束分歧及與可有效耦合單模式光纖、製程較容易且壽命較長等優點,適用於光纖通訊系統上。在者,在製程上與傳統邊射型相比,VCSEL的結構特性可在中段完成時先進行測試,不像邊射型需要在完成後段封裝後才可測試,相對於成本掌控也較為有利,而且VCSEL單體之間在製作過程中還可緊密的接合,進行封裝時也較為簡便。

不過VCSEL因為可調變波長的寬度仍然太窄,故不適用在長途傳輸網路上,也不適用於WDM的應用,目前VCSEL以短距離傳輸為主,未來看好在FTTH、FTTC等區域網路系統中的應用。

檢光器

光收發模組除了前述光源之外,另一個重要元件則是檢光器,光纖通訊系統所使用之檢光器,在功能上常被要求下列條件:

* 高靈敏度

* 高頻寬

* 高可靠度

* 易於製造和低成本要求

而常用的光纖通訊用檢光器有PIN二極體和APD二極體二種。目前市場上以PIN為主流,原因在於成本較低,且已滿足通訊應用規格要求。長波長檢光器用GaAs或InGaAs等光電半導體材料,適於0.85~1.65(m波長範圍之光檢測。

目前雖然接收器的技術仍足以應付網路的需求,但預期在高速傳輸的需求越來越迫切,未來SONET/SDH的傳輸速率將走向每頻道10Gbps甚至更高,因此許多在技術發展的Road Map上,則以整合更多的功能,並以"判讀"高達20Gbps以上的資料流為目標,在其發展難度上,在於高傳輸速率的要求下,即使是相當小的色散因素都有可能帶來相當程度的影響,因此檢光器將成為發展光收發器的另一重要關鍵。

光放大器

訊號經過光源送入光纖,經過長距離傳輸後,繼之而來的光信號衰減的問題,會使得光信號無法在收信模組被偵檢,因此就需要在適當的距離加裝中繼器或光放大器,將信號放大後再繼續傳輸。

光放大器的作用係直接將光訊號加以放大,雖然中繼器具有一樣的功用,但是在網路升級時,若改變了傳輸速率和格式,光放大器仍可使用並不需更換,而中繼器則無此好處。

光放大器主要用途如下:

* 增加傳輸距離。

* 在FITL應用上,用來增加單點對多點的寬頻傳輸。

* 補償多工和解多工時所造成額外光衰減。

* 光收信器的靈敏度隨傳播速率增加而遞減,用光放大器可增加傳播速率。

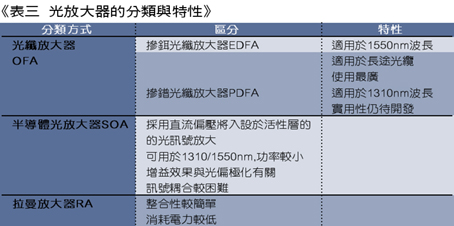

至於現行光放大器的分類與特性,可整理如(表三)。其中,光纖放大器是利用摻稀土離子玻璃(石英或其他類似介質)的增益特性,在光纖中直接將信號放大,由於有極高的放大頻寬,與增益效果與信號偏極化無關,加上架構簡單,可彈性運用等優點,而被廣為使用,且其特性也適合在WDM的傳輸模式來使用。

光被動元件

相對於主動元件需借助外部電能以產生作用,光被動元件是以元件本身的光學特性,對光訊號作接續、分岐、濾波、隔離或衰減等作用,此類元件包括連接器、耦合器、分波多工器、光開關、濾波器、光隔離器、及衰減器等,由於光開關、濾波器、光隔離器、及衰減器等具少量多樣的特性,國際市場也以利基形廠商在生產,因此在光被動元件以介紹前三者為主。

光纖連接器

光纖連接器的作用在於連結兩段獨立的光纖,以便延伸光訊號的傳遞。因此在製作上的要求,就是如何使光訊號完全的由一段光纖接駁過另一段光纖,雖然設計上會因應產品需求有不同的規格,但最終的目的都是要將訊號連接起來,以穩定地維持光纖網路的運作。

雖然光纖連接器的作用可以在三言兩語可以作個籠統的交代,不過生產要求卻相當高,因為一般石英光纖的外徑尺寸約(0.125mm,核心的部分則只有0.01~0.06mm,故要使光纖核心完全緊密配合,不至於產生光訊號損耗的問題,其精度要求也較一般元件為高。而主要對光纖連接器的的好壞判定,則以插入損失(Insertion Loss)與反射損失(Return Loss)兩項參數為主。

光纖耦合器

耦合器(Coupler)用來將光訊號從一條光纖中分至多條光纖中的元件,故又稱為分歧器(Splitter),在網路實際舖設中應用相當廣泛。

光纖耦合器一般分為雙分支、樹狀/星狀及分波多工三種,早期使用是以雙分支為主,但是隨著光纖用戶迴路及有線電視光纖化的發展,在大幅提升系統的通訊容量的情況下,樹狀/星狀及分波多工式的光纖耦合器應用逐漸增加。

若以製作方式作區別,可分為熔接式(Fusing)、傳統光學(Bulk-Optics)及波導式(Wave Guide)三種,其中熔接式光纖耦合器佔有約九成的市場佔有率。至於光纖偶合器的分類匯整如(表四)。

分波多工器

基於通訊容量的需求與日俱增,光纖通訊也有其一定的容量限制,為此除了利用空間(Space)的方式增加舖設線路外,繼之而來則是發展出以時間(Time)為解決方式的分時多工(TDM)做法,但是在瓶頸逐漸浮現之際,以波長(Wavelength)為基礎的分波多工(WDM)已經成為當前最佳的解決方案。

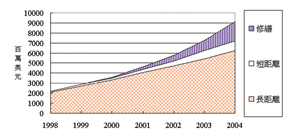

WDM藉由光學的特性,充份將光纖高傳輸容量的特性發揮。廣義來說,WDM已經發展成為電信系統之一,其中,8波道以上也被稱為高密度分波多工(DWDM)。分波多工器(WDM)為雙向性的被動元件,在光纖通訊系統中可被用來將不同波長的光訊號組合入一條光纖中,稱為多工(Multiplexing),或是將不同波長的光訊號自光纖中分出,稱為解多工(Demultiplexing)。(圖四)則為DWDM市場成長趨勢。

WDM為了將多個波長訊號加以耦合(多工)或分離(解多工)時,對於特定訊號處理有其重要性,目前市場上常用三種濾波技術與提供者如下:

* 薄膜濾鏡干涉器,系統供應商包括:Alcatel、Ciena、Nortel和Siemens,元件供應商則有AMP、Corning OCA、Dicon Fiberoptics、JDS-Uniphase和Kaifa。

* 陣列波導,供應商包括:Lucent、PIRI、Hitachi Cable和NTT Electronics

* 光纖光柵,製造商包括:Ciena和3M Specialty Optical Fibers、Lucent、Melles Griot、Bragg Photonics(QPS)。

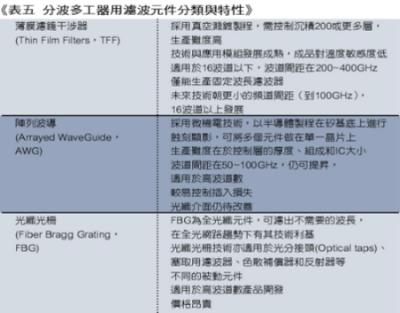

在濾波器技術中,光纖光柵技術與薄膜干涉處於競爭的地位,目前薄膜干涉濾波技術最為成熟,在DWDM的應用也最為廣泛。光纖光柵發展較遲,且受到溫度影響與材料特性的問題,尚無法完全解決量產問題,不過由於技術應用範圍廣泛,預估光纖光柵的成長將最為快速。陣列波導採用矽製程,在生產條件與半導體接近下,可大幅降低成本,仍具相當的潛力。至於分波多工器用濾波元件,其特性可整理如(表五)。

市場分析

全球光纖通訊市場

世界光纖通訊市場仍以電信類為主,由於光纖通信系統具有過去銅質纜線難以達到寬頻、低損耗、高效率的特點,加以3C與多媒體趨勢下,未來在電視娛樂、數據傳輸和電信業務間的界線將漸趨於模糊,由於語音、影像和數據傳輸的信號將都數位化,數據傳輸所佔頻寬將超越語音傳輸,對於電信容量的需求將是有增無減,因此全球性大規模新通信系統的架設,莫不以光通信系統為主要考量。

而電信產業由管制走向解制(deregulation)的自由化風潮,也加速促使電信業間競爭白熱化、國際化。各國電信公司不僅合縱連橫,搶奪國際市場,縱使在區域市場內電信公司間為增加自已的頻寬而加速舖設光纖網路,光纖通訊產業在此影響下亦快速的成長。同時由於全球光纖電腦網路的日漸普及,以及電信與有線電視互跨經營領域的趨勢,高速電腦網路與有線電視網路的光纖化比率必然會持續呈現穩定而快速的成長。

由於跨洲際性與國家級光纖網路幹道陸續完成,除了新興國家尚在鋪設光纜,大部份的先進國家在經過多年的建設後,主要骨幹網路光纖化的目標已幾乎完成,因此現今大部份工業化國家的光纖通訊建設重心已由長途光纖網路轉移至光纖用戶迴路(FITL)的階段。

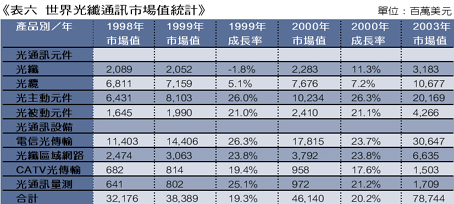

估計2000年世界光纖通信市場規模約為461億美元,較1999年成長20.2%,由於對通信需求仍處於成長階段,對於各國仍在積極展開通訊建設之時,光纜將仍呈現穩定成長,而光纖網路鋪設陸續完成之際,未來數年設備市場成長幅度將大幅成長,預估每年都有超過兩位數字的成長,在2003年可望成長至787億美元。至於世界光纖通訊的市場金額請參見(表六)。

我國產業及市場

國內在中華電信增加採購,及民營大哥大業者為改善其通話品質而積極鋪設環台光纖網路的影響外,加以固網開放後對光纖、光纖連接器及跳接線、電信光傳輸設備及光通訊量測設備的需求,也帶動了國內產業的發展。

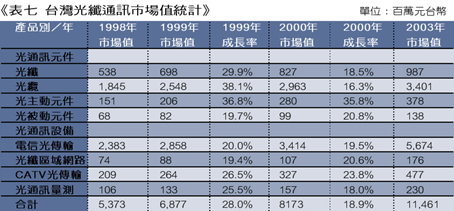

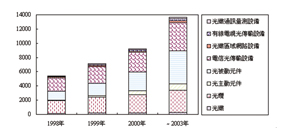

估計在2000年,我國光通訊產品的總產值應可挑戰90億台幣的規模,之後幾年的複合年成長率估計仍有14%,未來由於新廠商的加入,以及舊廠家的擴張有助於國內光纖產值的明顯成長,使得2003年時台灣光纖通訊產業的產值可將近140億台幣,國內光纖通訊產值請見(圖五)。至於國內光纖通訊市場,請參照(表七)。

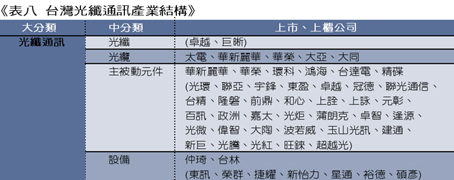

國內光纖通訊廠商在被動元件方面的技術著墨許久,已步入成熟的階段,其品質與價格亦能在國際市場上競爭,所以最近兩年不斷有數家新成立的公司加入此一產業。且受到國際市場的帶動,估計近兩年台灣新成立的光通訊廠商便超過50家以上,尤其在在光被動元件領域裡,還有新的公司正在醞釀,逐漸建構出台灣光纖通訊的產業結構,相關產業結構整理如(表八)所示。

結論

國外對於光纖通訊的熱潮,已經逐漸延燒到國內,特別是在下半年國內景氣處於低迷之際,特別是在重量級企業如鴻海的大手筆的投入,以及海外光纖通訊集團的收購,也使得多年來辛苦經營的業者得以獲得揚眉吐氣的機會,許多非通訊核心的集團也紛紛朝向光纖通訊轉型,許多人也對光纖通訊產業抱持著樂觀的信心,這對於改善國內長期以來發展較處弱勢的情形,實為正面的助益。

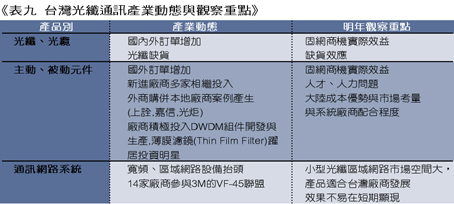

針對國內今年的產業動態與與明年度的觀察重點,可整理如(表九)。很明顯的,國內光纖通廠商的最大商機來自於固網,但隨著固網提供服務的日期接近,實體電信網路建設也逐漸告一段落,商機效應應該已經顯現。另一個需注意的問題則是來自新進業者的投入增多,但是也反映出競爭情勢加劇,無論就人力以及市場都有排擠效應產生。而國內業者看好DWDM題材,紛紛投入鉅資聚焦於此,而且上游薄膜濾鏡干涉儀(TFF)更是投資界的熱門話題,不過隨著國內外量產業者增多,各類被動元件市場價格也產生鬆動,值得國內業者注意。

未來在光纖通訊逐步由骨幹延伸向終端用戶之際,光纖區域網路所需的各項零組件,強調低成本、大量、穩定度高的需求特質,雖然整體光化網路目標在短期內仍難呈現,不過將是國內廠商發展的機會。至於在被動元件之後,國內廠商也開始投入主動元件的開發,如何解決光源供應的問題,將是發展過程中的一大關鍵。

不過,在樂觀的同時,也必須謹慎審視光纖通訊產業發展的背景,通訊產業存在著系統業者由上而下的產業影響力,也就是藉由掌握著系統設計與規格制定的優勢,主導著市場的發展,國內以元件生產為主的廠商,仍有需要積極爭取與大廠的互動,而非以After martket為目標。

再者,通訊技術的發展日新月異,固守單一產品而非核心技術的廠商,在面對市場競爭時,往往採取以價格作為爭取訂單的主要武器,在包含大陸在內的低成本對手逐一浮現後,以及短時期內投入的業者過多,高利潤的通訊元件也有可能步向成本邊緣的流血競爭,也是值得國內廠商注意之處。