IC设计业属于半导体产业链的上游产业,系指本身无晶圆厂(Fab),专注从事IC相关设计,并在设计完成后,再交由晶圆代工、封装以及测试业者代为制造一颗颗完整功能的IC。就「IC设计业」字面定义而言,指的是从事 IC设计的公司,而国外多以「Fabless」此一名词称呼设计业。

全球Fabless产业自从1980年代兴起后,专业晶圆代工厂和Fabless互动的模式可以说相当成功,无论是半导体景气处于高峰或低迷之际,设计业由于毋需像晶圆厂负担庞大的设备折旧、摊提费用,再加上随「创新」产品缔造的高附加价值和利润,因此在整体半导体产业的成长率显得相当耀眼。本文以下将就全球IC设计产业规模、主要分布地域、杰出设计业者以及各国业者发展动态作一简介。

设计业产值及分布地域

产值规模

从市场规模来看,全球设计业产值由1995年的59亿美元,提高至1999年超过117亿美元的水准,换算已占8%的全球半导体市场;而公元2003年设计业产值预估更将达240亿美元的水准。

分布地域

目前全球共有超过四百家的设计业者分布在各地域,美国和台湾分别为设计业第一及第二大集散地,而近年来欧洲和中东地区设计业家数成长亦相当快速。其中,美国以266家设计业领先群雄,占有率高达六成;位居第二大的则是台湾(98家),占有率为22%;其他地区如中东(3%)和欧洲(4% )的设计业窜起的速度也相当惊人。

杰出业者现况介绍

北美是近年来表现相当优异的设计业(Fabless)最大集散地。 IC设计产业特性在于强调创新、产品不断推陈出新,但在高利润且竞争日趋激烈下,前十大设计业排名可说更迭相当快速。以1999年前十大设计业名单而言,晶片组、绘图晶片、网路和无线通讯领域可以说是成长率最为惊人的族群,而Xilinx、Altera等PLD业者更是历年前十大的常胜军。下(表一)为全球前十大Fabless公司名单,以下将就重要厂商现况作一简介。

Qualcomm

拜第三代行动通讯时代来临之赐,标榜着宽频传输的「CDMA(分码多重存取)」已经成为最具发展潜力的相关技术之一,Qualcomm因掌握第三代行动电话中的CDMA关键技术,近几年在手机市场推波助澜下,Qualcomm的营收和市值也随之水涨船高,在1999年拿下Fabless公司宝座。

Qualcomm为无线数据通讯供应商,其业务涵盖设计、研发、制造、销售等,换言之,Qualcomm除了卖晶片外,也卖系统产品和收取专利授权费用,不过Qualcomm在去年底已将其CDMA消费性手机业务售给Kyocera。至于近几年业绩成长幅度相当惊人之Qualcomm的CDMA相关IC设计部门,Qualcomm在2000年七月也在外电媒体上披露未来将该部门和系统软体业务独立成为单一公司(暂名Spinco)的计画。

Xilinx

Xilinx自1984年成立以来,至今已成为可程式逻辑晶片(PLD)的领导厂商,和Altera可说是棋逢对手,相互较劲。 Xilinx的产品线涵盖FPGA、CPLD和ASIC三大部份,目前公司成长的动力主要来自于通讯领域所带动的PLD商机。

Xilinx除积极研发先进制程产品外,与专业晶圆代工厂联华电子密切配合先进制程技术,并在2000年第二季推出铜制程FPGA产品,亦是该公司近几年来仍能持续成长的关键。

Altera

Altera为历年前十大Fabless榜上常胜军。 PLD产品具备设计弹性,同时亦能缩短上市时程优点,因此近几年来PLD产业成长力仍相当惊人,反映在Altera 2000年第一季营收上亦是如此,第一季营收达2亿7千2百万美元,成长幅度高达46%。

Altera的产品广泛,应用于电脑网路、多媒体、视讯和电话交换系统等用途,该公司近来的动向包括与ARM和MIPS签约以开发下一世代System-on-a-programmable chip,以及2000年五月间并购DesignPRO。另外,Altera也与专业晶圆代工厂台积电合作推进先进制程,加快产品上市时程。

ATI

ATI是目前全球最大的绘图晶片供应商,在桌上型和笔记型绘图晶片均拥有相当高的市场占有率,目前最新的产品动向则是在2000年五月推出新款Radeon绘图晶片。 ATI除了在绘图晶片市场攻城略地外,近几年来亦积极朝消费性电子市场如视讯转换盒(STB)进军。

在扩展公司营运方面,ATI在1998年底和2000年初陆续并购Chromatic和ArtX两家绘图晶片厂商,其中ArtX为Nintendo的下一世代Dolphin的绘图晶片供应商,ATI并购ArtX应有助于其扩展至消费性电子领域。另外,绘图整合型PC晶片组也是ATI亟欲抢进的市场,该公司亦于2000年二月推出首款代号为S1-370 TL晶片组产品。

Cirrus Logic

Cirrus Logic自1984年成立以来,曾经在1996年缔造年营业规模超过10亿美元记录,虽然近几年来营业额成长率不如以往,但Cirrus Logic自1998年以来积极进行组织重整以及调整产品线,甚至在1999年更宣布由IDM厂重回Fabless的营运策略,在在显示Cirrus Logic亟欲收复失土的决心。

Cirrus Logic是全球Audio晶片和混频晶片的领导厂商,目前也积极进军Internet衍生的应用市场,具体例子包括该公司与Diamond合作以提供MP3及Internet相关零组件。 Cirrus Logic产品线涵盖范围相当广泛,包括储存媒体、PC及PC周边、Crystal和通讯相关晶片,在通讯和数位消费性电子成长动力逐渐超越PC的情况下,近年来Cirrus Logic在通讯晶片和消费性晶片的比重也大幅提升。

Broadcom

在Internet席卷全球的同时,提供网路功能连结的晶片设计公司Broadcom近几年来业绩呈现倍数成长,例如Broadcom 2000年第二季财报数字达2亿4千5百万美元,比去年同期大幅成长105 %。

Broadcom是全球LAN晶片的主要领导厂商,其他产品线还包括缆线数据机(Cable Modem)、数位视讯转换盒(STB)、家用网路(Home Networking)和数位用户回路(xDSL)等,而Broadcom近来也积极朝往LAN和WAN结合之宽频通讯市场发展,近期在市场上的购并动作更是频频;例如,三月间并购3D绘图核心IP公司Stellar,紧接着在五月也并购生产宽频IC的Pivotal ,六月也购入专注在蓝牙(Bluetooth)及RF技术的Innovent System,乃至于购并专擅于光纤通讯技术的NewPort Communications等。由Broadcom对网路和通讯市场布局的情况看来,Broadcom未来仍将是最具冠军相的网路晶片大厂。

Nvidia

Nvidia设立于1993年,产品定位主要在中、高阶绘图晶片市场,而近年来更以RIVA系列绘图晶片获得国际电脑大厂Design-in,因而迅速崛起成为市场瞩目的绘图晶片重量级大厂。

Nvidia除了在3D绘图晶片市场收获甚丰外,自1999年开始更由中、高阶市场进军至Value PC,也和晶片组厂商扬智科技合作推出绘图整合晶片组产品,以扩大该公司在绘图晶片市场的渗透率。此外,Nvidia近年来拓展3D应用之多媒体市场不遗余力,目前已成为Microsoft钦定首款X-Box电视游乐器的绘图晶片供应商,无异再度确认Nvidia在绘图晶片的市场地位。

VIA

威盛电子是全球第二大晶片组厂商,地位仅次于Intel,在1999年领先业界推出支援PC133晶片组,以及Intel多款晶片组产品推出延误下,威盛在1999年营收成长率将近一倍,并首度挤入全球前十大Fabless榜单。

威盛在1999年六月底和八月连续宣布并入原属NS的Cyrix以及原属于IDT的Centaur部门,正式由晶片组领域延伸至微处理器战场。此外,威盛目前最新的动态还包括2000年四月宣布购入S3绘图晶片部门,而六月初Computex期间亦宣布推出Samuel微处理器,由威盛近期积极纳入CPU、Graphics等未来SoC时代必备的技术看来,威盛仍将是前十大Fabless榜单十足潜力的新秀。

SiS

矽统目前为全球第三大晶片组供应商,也是全球率先推出绘图整合型晶片组的业者,在Value PC市场迅速成长下,矽统科技在1999年缴出亮丽的成绩单。

矽统产品线涵盖晶片组和网路产品,也是台湾唯一具备自有绘图技术的晶片组业者,而该公司在1999年底亦取得Rise的CPU授权。尤其矽统在1999年四月宣布集资百亿兴建8吋晶圆厂,由IC设计业转型为整合元件制造商(IDM),因而备受外界瞩目。 2000年矽统自建晶圆厂进度和投产情形,将是矽统营运能否大幅成长的关键。

Lattice

Lattice在1999年六月并入原属AMD的PLD厂商Vatis后,成为继Xilinx和Altera之后名列全球第三大PLD业者,1999年PLD全球占有率已提升至16%。

Lattice在1992年正式进军高密度CPLD市场,之后则陆续推出ispLSI一系列产品,公司成长幅度算是相当稳健。 Lattice除积极推出PLD相关产品外,也借着投资半导体厂商如日商Seiko Epson和UMC,以确保晶圆代工产能来源。

至于北美其他重量级Fabless业者还包括同是专注在DVD、STB等视讯多媒体技术的C-Cube和ESS,以及近年在LAN和WAN市场大有斩获的PMC-Sierra,专注在GaAs相关IC的RFMD,以及最近将绘图晶片部门售给VIA并转型为数位消费性电子晶片供应商的S3等。

各国发展设计业现况

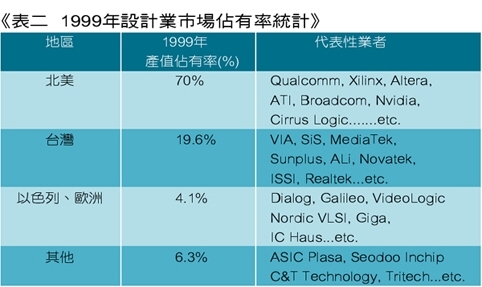

1999年全球设计业产值占全球半导体产业比重虽不及一成(8%),但各国设计业蓬勃发展与否,却是代表各国IC产业是否具备创新能力的最佳指标。下(表二)列出就各地区设计业产值占有率及主要厂商状况。

(一)北美

美国是全球最大的半导体市场,历年均占全球半导体市场规模三分之一强比重,而北美设计业由于接近市场之便,再加上业者积极投入产品开发,因此美国Fabless业者在动态变化以及产品创新等方面均是扮演龙头角色。

美国矽谷(Silicon Valley)可以说是IC设计产业的最早发迹处,也是全球最具影响力的设计业集散地,截自1999年为止,美国设计业家数已有266家的规模,而美国设计业营收占全球设计业比重更高达七成。美国设计业经过几十年来的发展,已经孕育出如Qualcomm、ATI、Xilinx、Altera、Broadcom等杰出业者,历年前二十大Fabless名单美国业者更是赫赫有名(请参考前文杰出公司介绍部份) 。

综观矽谷之所以能吸引大量菁英投入创业,除了美国对「创新」观念及高科技产业倡导不遗余力外,庞大的美国内需市场需求,再加上充沛的资金募集管道,使得有技术优势的人才得以一展所长,促成今日蓬勃发展的矽谷设计业。

另外,接近美国半导体市场和EDA等支援工业挹注,也促成矽谷设计业的发展睥睨群雄;例如美国发展电脑和通讯产业较早,因此,美国设计业基于市场需求,也都领先全球投入资讯用、通讯用等IC零组件开发,连带使北美在微元件(微处理器、 DSP)、逻辑IC等享誉盛名;而美国也拥有全球最大的电脑辅助设计(EDA)产业,可以使设计工程师的技术或创意能迅速付诸实行,进而缩短产品上市时程。

(二)台湾

台湾的IC设计产业在政府提供相关奖励措施吸引人才、资金投入,以及晶圆代工、封装和测试等下游产业就近支援下,IC设计业的产业群聚效益正逐渐发酵中,台湾已成为全球第二大设计业集散地,而IC设计业的家数和产值规模仅次于北美。

就设计业产品结构来看,有近七成集中在资讯用领域,这与我国拥有庞大资讯工业有相当密切关系,不过近来台湾业者已逐渐朝向网路和通讯晶片市场进军,有不少公司均在美国矽谷成立分公司或与矽谷业者合作,以缩短和先进国家的技术差距。

台湾IC设计产业成长较快速的产品别包括晶片组、网路晶片、光碟机晶片和消费性晶片等,而台湾业者在各领域也在全球峥嵘头角:例如晶片组业者威盛和矽统在1999年同时挤入全球前十大设计业榜单,而威盛更陆续购并Cyrix和IDT Centaur、S3的绘图部门,在拥有多样设计技术后与国外大厂一较长短;此外,台湾也是全球网路、记忆体、光碟机、消费性等零组件重要供应来源之一,在全球半导体产业影响程度已大为增加。

(三)欧洲与以色列

尽管Fabless模式在北美和台湾地区已发展多年,也获得相当的成效,但在欧洲和中东地区的设计业却算是在发展的初期阶段。以色列和欧洲地区(尤其在以色列和英国)多数新兴设计公司成立时间虽然不久,但因为专注投入在发展潜力大的通讯和视讯相关技术领域上,故未来发展潜力相当引人瞩目。

以往中东和欧洲地区因为政治问题较为错综繁杂,以及在赋税政策上对企业家并未特别优渥,甚至也缺乏像美国一样丰沛的创投资金挹注的条件,因此这些地区在早期并未造就适合设计业发展的环境;尽管如此,欧洲半导体市场规模庞大和应用多元化,却早就吸引众多重量级厂商的目光。所幸,欧元货币统一后无形中也促使欧洲如英、法、德等国业者集资管道较为便利,而当地政府对新设立公司在赋税、贷款甚至在财务补助政策上较以往放宽,再加上多家重量级半导体业者和OEM业者纷纷至这些地区(英国、苏格兰、以色列、丹麦、荷、比、卢)设置设计中心后,设计业人才的培育环境已逐渐成形,无异也促使设计业在矽谷崛起的模式在中东和欧洲地区上演。

就这些地区设计业研发的产品别来看,宽频通讯IC如ATM、xDSL等当属最大宗的族群,其次则是绘图和视讯技术。以色列和欧洲并不似美国矽谷和台湾一样,由资讯用IC入门,反而直接跳入具备高成长力的通讯和数位消费性电子市场,因此可望成为这一波通讯风潮带动下的设计业生力军。

再就各国擅长领域来看,以色列可说在网路和无线通讯IC享有盛名,而英国则以RF和ARM、RISC等架构和技术闻名,芬兰及瑞典则因行动手机大厂产地衍生通讯IC设计公司,至于苏格兰及爱尔兰附近的混合讯号及类比IC设计公司也有不少。至于以色列和欧洲较为著名的设计业者包括以通讯晶片闻名的Galileo,以及已经上市的AudioCodes、Nordic VLSI和VideoLogic等公司。

结语

起源于美国矽谷的Fabless模式,至今已在美国、台湾和以色列、欧洲等地大放异彩,在半导体垂直专业分工体系日趋成熟,而半导体景气在未来两、三年持续看好之际,Fabless产业高成长率的趋势已相当确立了。