1999年是國內晶片組業者大舉擴張的一年,舉凡從年初繪圖整合晶片組引領風潮,PC133和Rambus DRAM陣營互別苗頭;矽統在眾人大呼意外之際,宣示轉型為整合元件製造商(IDM);威盛連連購入NS Cyrix 和IDT的Centaur CPU部門,正式跨足CPU領域;揚智則積極佈局多媒體市場。上述種種晶片組業者策略的轉換,在在顯示國內晶片組產業在耕耘多年後,已具備十足的明星架勢,而1999年僅是業者佈局的開始。

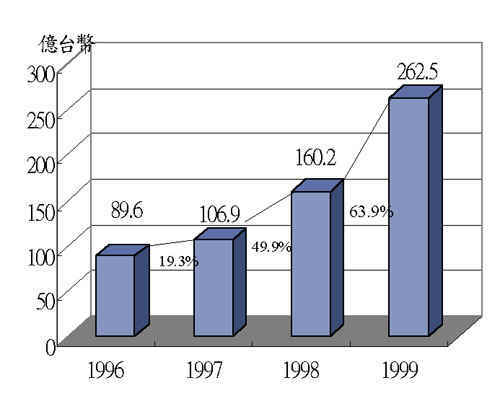

晶片組歷年產值及成長率

系統邏輯晶片組佔國內IC設計業的比重逐年攀升,這與我國資訊工業發達有相當密切關係。晶片組在97和98年分別佔微元件(Microperipheral)的47.5%和71.8%。99年上半年矽統和威盛的晶片組營收和去年同期相比,成長幅度更高達九成以上。

國內晶片組業者矽統和威盛早在98年即名列全球前二十大IC設計公司,再攤開近幾年的國內十大設計公司排名,威盛、矽統和揚智這三家晶片組業者一直都名列前五大,以99年為例,三家晶片組業者總營收即達兩百六十二億台幣;再以工研院電子所ITIS計畫預估99年設計業產值為638億台幣為基準,三大晶片組業者營收合計已佔設計業總產值的四成以上比重,足見個人電腦晶片組已成為推升我國IC設計業的主要力道,(圖一)顯示近年來三大晶片組業者營收成長狀況。

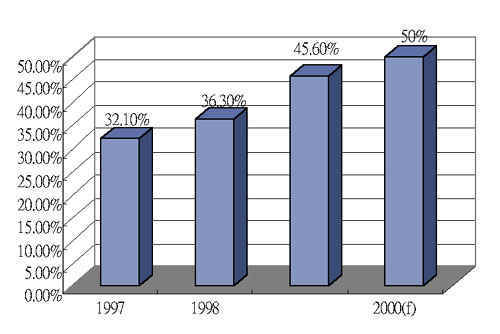

以國內三大晶片組業者的全球佔有率來看,近年來趁勢竄升的低價電腦風潮,連帶也造就我國晶片組產業壯大的契機。短短數年內,低價電腦市場佔有率由97年的32%提昇至98年的36.3%,99年市場佔有率則估計可以超過45%。

綜觀99年國內晶片組佔有率能逐年成長,低於一千美元以下的低價電腦或免費電腦效應發酵應是主因。微處理器大亨Intel不但在CPU市場攻城略地,甚至歷年在晶片組市場佔有率亦超過六成,然而,國內晶片組業者採取和非Intel陣營的CPU業者AMD合作,相互搭配,再加上Super 7主機板市場需求並未大幅下滑,因而在低價電腦闖下一片天。

99年國內晶片組業者展現爆發力

今年初以來,講究降低系統總成本的整合型晶片組聲勢逐步抬頭,連帶也反映在矽統620晶片組產品的熱賣上,使得Intel也不敢忽略繪圖整合晶片組的威力,當Intel在去年第二季正式推出810晶片組後,也更加確立國內晶片組業者的先知卓見。

我國主機板業者98年和99年採用Intel 晶片組的比例約在七成左右,國內晶片組業者則在Super 7和Clone市場多有斬獲,整體而言,99年上半年國內晶片組業者在Slot 1市場區隔仍未見火力,但99年下半年起情勢卻出現逆轉(圖二)。

首先,Intel在第二季推出首款整合型晶片組810有Bug而導致推出不順;以及一向為Intel主力產品的BX晶片組因配貨不及,導致全球性缺貨,使得第三季我國主機板採用BX晶片組比例和前一季相比,數量上相對降低不小;再加上首款支援Rambus DRAM的820晶片組一再延後推出,由九月順延至十一月Comdex Fall才正式亮相,因此,我國晶片組業者也成為這波Intel一連串產品延誤和缺貨風潮下的受惠者。根據資策會MIC ITIS計畫估計,99年我國晶片組市場佔有率預計可達45.6%,今年則可望挑戰五成的全球市場佔有率。

值得一提的是,99年間PC133 SDRAM和Rambus陣營敵對的情況,也反映在戰況激烈的晶片組市場上。Intel最初並未考慮採取傳統的SDRAM架構,計畫直接推出Rambus架構的820晶片組接手,但在820晶片組延宕多時且未獲得多數業界的認同之下,Intel不得不承認PC133晶片組較符合現階段產業環境需求,因而決定在今年第二季推出815(先前名為Solano)晶片組支援PC133規格,然而,和國內業者威盛推出PC133晶片組相比,815晶片組已有半年的時間落差,連帶也造就國內晶片組業者的PC133晶片組在99年下半年大發利市。

國內三大晶片組業者發展動向觀察

1.威盛

威盛去年一整年的表現,可以說是相當引人矚目。威盛倡導PC133晶片組,不惜與Intel帶領的Rambus陣營叫陣,更在99年下半年併購Cyrix和IDT Centaur部門,整合除Intel和AMD以外的第三勢力CPU業者勢力,正式跨足CPU業務;接著又在Intel的820晶片組順延和BX缺貨下,PC133晶片組(Pro133)出貨順暢,重新奪回99年國內晶片組業者龍頭地位。

威盛在晶片組和網路晶片技術已耕耘多時,至於繪圖晶片技術則先後與Trident和S3合作,之後更加強與S3的投資、合作以鞏固繪圖技術來源無虞,如果再加上新增的CPU業務,威盛在99年已大致完成SOC趨勢的佈局。值得注意的是,威盛自99年第4季起,除了原有晶片組產品外,也成為國內第一家跨入CPU經營的業者。

2.矽統

矽統可以說是整合型晶片組的始祖,率先將繪圖核心與北橋晶片整合為一,也是三家業者中唯一具備自有繪圖技術者,在低價電腦盛行推波助瀾下,99年530和620晶片組銷售情況相當熱烈,今年則寄望630和540單晶片能再創佳績。矽統因應SoC趨勢,也在99年第四季取得Rise的CPU技術授權,整合了晶片組、網路、繪圖和CPU技術於一身。

矽統在99年上半年宣佈轉型為整合元件製造商(IDM),在全球半導體產業專業分工趨勢下,矽統興建晶圓廠的動作自然引發了同業高度的關注。不過,矽統一向以低於一千美元以下個人電腦解決方案自居,因此,以自建晶圓廠滿足現有產品產能需求,甚至進一步降低產品生產成本,矽統轉型為IDM廠似乎也是可以理解的。

3.揚智

揚智在99年個人電腦晶片組的成績,和矽統、威盛相比,顯得較沈靜些,至於在筆記型電腦晶片組方面仍有不錯的表現。不過,揚智在鴨子划水籌備多時後,晶片組研發方向朝向繪圖整合和高效能兩大發展主軸,今年起將有多款晶片組陸續問世(Aladdin TNT2、Aladdin 7、Aladdin Pro等),後續在晶片組業務的爆發力值得注意。

揚智算是三家晶片組業者中最早投入多媒體晶片組研發者,今年DVD晶片組將量產出貨,這也顯示揚智除掌握PC零組件技術外,亦積極擴展其在多媒體及消費性電子市場的影響力,至於欠缺的繪圖技術則藉由外商合作取得資源(如nVidia),整體而言,揚智近年來的營運佈局,不難看出揚智在「資訊家電」趨勢下的精心佈局。

展望2000

如以一年全球個人電腦胃納量至少在一億台數量來看,我國晶片組業者若能在今年達成囊括五成以上的市場佔有率,產值必然相當可觀。在個人電腦掛帥的時代裡,Intel仍是CPU和晶片組市場的霸主,掌握先進技術和規格制定權;然而,Intel在99年多款晶片組產品推出不順,再加上威盛、矽統和揚智支援AMD的K6和Athlon CPU影響下,可預見未來我國晶片組業者在全球市場影響力亦將大增。

然而,個人電腦低價化趨勢,同樣也意味PC零組件的利潤亦將逐年降低,個人電腦成長逐年趨緩卻已是不爭的事實,取而代之的是強調「簡易使用」的資訊家電(IA)熱門產品,以及高整合性的系統單晶片(SOC)時代,而後者高整合度時代的代表作品即為Intel將於今年下半年問世的Timna,其整合了晶片組、CPU和繪圖功能為單一晶片。

依99年三家晶片組廠商:威盛、矽統和揚智,各自朝不同的方向佈局看來,三大晶片組業者營運已跳脫單純以資訊應用為主要考量,業者著眼的不僅止於產值龐大的個人電腦市場,藉PC核心技術(晶片組、微處理器)或多媒體晶片技術切進IA領域,恐怕才是長遠之計。

未來威盛、矽統和揚智如何在競爭激烈的市場中快速推出新產品,利用現有IP推出高整合度產品將是致勝的關鍵,而晶片組產業才有可能再創下另一個高峰。(本文作者現任職於工研院電子所策略規畫部)