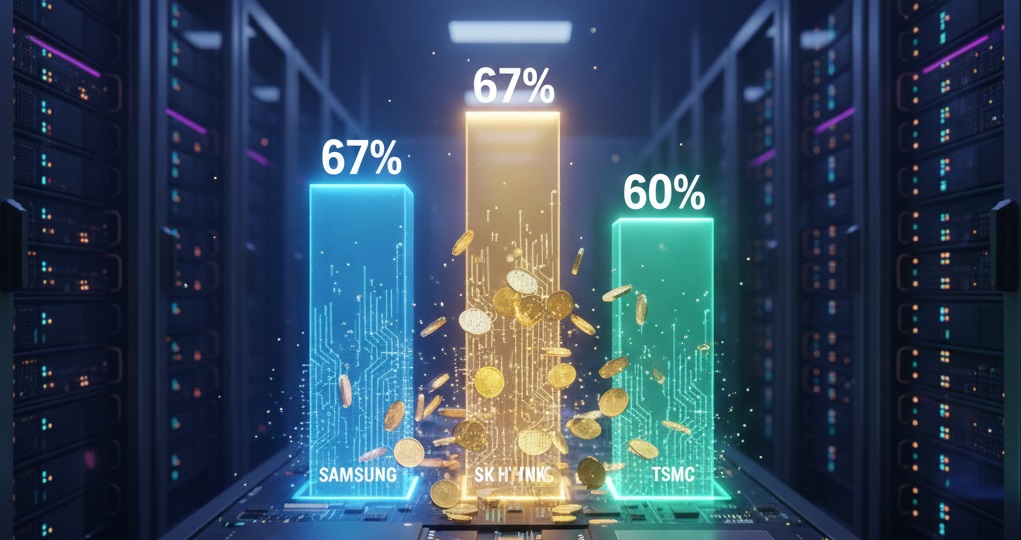

全球半導體產業的獲利結構正迎來一場歷史性的變革。隨著AI從「模型訓練」全面跨入「大規模推理」階段,市場對高頻寬記憶體(HBM)與企業級 SSD 的需求呈現爆炸式成長。根據最新產業預測,2025 年第四季,全球記憶體兩大巨頭三星電子(Samsung Electronics)與 SK 海力士(SK Hynix)的毛利率預計將攀升至 63% 至 67% 之間,不僅刷新自身紀錄,更將首度超越長期穩坐「獲利王」寶座的晶圓代工龍頭台積電(TSMC)。

|

| 三星、SK海力士毛利率首度超車台積電 |

過去一年,AI 產業的焦點集中在輝達(NVIDIA)的 GPU 算力,但隨著 ChatGPT、Gemini 等 AI 服務深入終端應用,運算的瓶頸已從處理器轉向資料存取。AI 推理需要極高的資料傳輸率,這使得搭載 HBM4 的新世代加速器成為資料中心唯一的選擇。

由於三星與 SK 海力士將產能大量撥給毛利極高的 HBM,導致通用型 DRAM(如 DDR4、DDR5)供應嚴重遭到排擠。市調機構數據顯示,標準型記憶體價格在第四季單季漲幅已突破 30%,部分品項甚至出現「有錢也買不到」的慘況。這種「結構性缺貨」讓記憶體大廠擁有極強的定價權,進而推升毛利率反超傳統代工業。

台積電在 2025 年第四季的毛利率指引約為 60%,儘管 2 奈米技術領先全球,但受限於新廠折舊成本與先進封裝(CoWoS)產能爬坡,利潤率增長相對平穩。相比之下,記憶體產業正處於「十年一遇」的超級循環主升段,不僅美光(Micron)財報震驚華爾街,三星更因 HBM4 成功打入輝達供應鏈,帶動整體獲利噴發。

記憶體大缺貨的負面效應也開始向外擴散。研調機構 IDC 示警,筆電與手機廠商正淪為這場「產能排擠」下的犧牲者。由於記憶體大廠「不屑做低毛利產品」,傳統 DDR4 的價格竟然出現比新一代 DDR5 還貴的特異現象,這將導致 2026 年全球 PC 出貨量恐因成本過高而衰退近 5%。

產業專家指出,這場由 AI 驅動的記憶體革命,正重新定義半導體價值鏈。當記憶體不再是「標準大宗商品」,而是決定 AI 發展速度的「戰略物資」時,三星與 SK 海力士的獲利超車,可能只是這場長達數年「黃金時代」的開端。