2001年半导体产业景气总览

半导体产业在2000年中达到高峰后,在投资人一片措手不及中一路下滑,全球的科技公司在这片景气反转的压力下股价无一幸免,如Cisco这家曾是全美最大市值的通讯设备龙头公司,股价由76美元一路下跌至最低达13.19美元,跌幅令人心惊;半导体大厂Intel亦由去年八月最高股价75.81美元一路下跌至22.25美元,半导体业已由去年的「看不到一片乌云」转变成今年的「在雾中行走」。究竟今年景气能否复苏应是投资人最关切的话题。在这波景气反转下,又该如何布局半导体相关类股?

依据笔者的预估,全球半导体景气将在第三季触底,并于2002年缓步复苏,惟因为全球经济成长趋缓,未来成长力道有限,亦即不会很快弹升,而呈现缓慢复苏。笔者预测是基于以下的分析基础,本文分别就全球经济成长率、B/B Ratio、半导体月营收及资本支出等统计数据来探讨,再加以预测本波半导体景气走势。

■全球经济成长率与半导体产值成长率息息相关,由Fed连续降息的角度来看,预估2002年全球景气将缓步回升

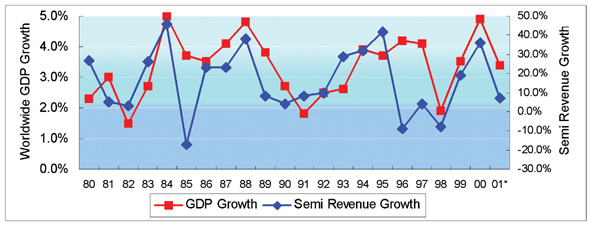

由(图一)可看出,半导体产业与全球GDP成长率呈高度正相关,唯有'85年及'96年是由于产业本身存货过多或产能过剩之供需不平衡所引起的产业衰退,除此之外,半导体产业成长率与全球成长率走势息息相关。另外,上波’96~’98年半导体景气反转向下的原因为:1.全球经济衰退;2.产能过剩。反观现今此波景气循环在反弹两年后急速下滑,主因有下列几点:1.全球经济成长衰退;2.2000年对景气预估过于乐观,以致存货高涨,现在处于存货消化期间;3.产能过剩。

| 《图一 全球GDP成长率与半导体产值成长率走势关系图》 |

|

值得注意的是,此波经济衰退并不如'98年的情况严重,根据IMF的预估,今年GDP至少还维持着3.4%左右的水准,而'98年的GDP则跌至1.9%之低水位。通常以宽松的货币政策来刺激经济成长会有6~9个月的落差,从1990年以来,FED共有七次降息,而从前六次的经验中,通常降息之后的六个月领先指标就会开始反转,而接下来一季之后同时指标再落底。

依此推算此次FED降息效应将带动领先指标约在第四季落底,而美经济景气明年可望缓步回升。既然全球总体经济在2002年即会缓步复苏,半导体景气亦可望同步反转向上。经济情况既然不如以往恶劣,产业看法在此就不宜过份悲观。

因此,就纯经济成长面来看,今年的走势和88~89年的情况较相近。我们可以得到一个结论:目前厂商多大幅消减资本支出,一旦半导体产业的存货调整完毕,以今年经济成长率尚有3.4%的水准来看,IC Insights预估今年半导体产业产值应该还有7%的成长,算是存货调整期,接下来的一年就视多媒体及消费、通讯类产品来带动产业成长。往后的观察重点应该是全球经济复苏力道及民间消费力是否提升。

■由B/B Ratio预测此波景气循环低点应在今年第三季

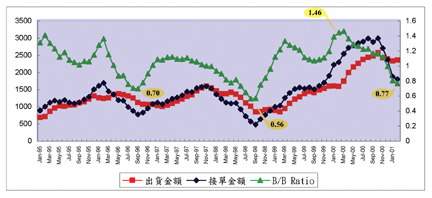

半导体产业重要参考指标的北美半导体设备接单/出货比(B/B Ratio)在2000年3月达到最高的1.46后,一路下滑,2000年12月时跌破1,今年2月已达0.77 ;由此看来,B/B Ratio仍无止跌迹象,景气触底时机未到。根据历史经验来分析,必须待B/B Ratio止跌反弹后,半导体景气才会随后筑底向上(图二)。

不过,前一波景气循环周期较以往不同的是,原本'96年触底后,半导体产值就在'97年开始反弹,不巧遭遇'97年底亚洲金融风暴,景气再受到打击,'98年再度打了个双底,此波打底更是加重颓势。若我们以’96年原本就该见底的B/B Ratio来看,最低点为0.7,’98年则因为全球对未来经济感到悲观而探底更深,B/B Ratio为0.56。而此次景气向下的原因并不如98年陷入经济恐慌之情况严重,主因只是存货调整及需求面尚未明朗,因此笔者认为B/B Ratio并不易跌落至0.56之低水位。

另外,由过去经验看来,B/B Ratio到达颠峰后下滑修正平均约需七个月,'97~'98年因为全球经济情况不佳,修正要大约13~16个月,而此波亦受到经济成长率下降的影响,修正期从2000年3月开始已达11个月,预估再2~5个月B/B Ratio即有触底的机会。

综合上述两个观点,预估B/B Ratio约在第二季跌至谷底。而若以去年B/B Ratio领先半导体景气约1~2季来推测,整个半导体产业将在第三季触底,随后翻转向上。不过,从谷底翻扬需几个月时间恢复动力,加上今年经济成长率衰退,恢复力道较薄弱,因此预估最快至今年底甚至明年才会有较大的反弹。

■由半导体月营收成长率预估,景气循环波段低点将在第三季出现

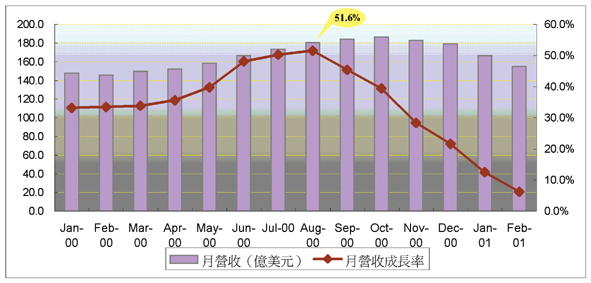

由半导体月营收年成长率来看(图三),去年8月达到最高点51.6%,之后持续下滑,至今年2月已呈现个位数的成长。而以营收绝对数值来看,去年8月的月营收突破180亿美元,之后缓步走高,至10月达到最高186.6亿美元,因此此段期间的基期最高;若以年成长率来看,今年第三季的月营收成长率应会最低,意味着此波半导体景气波段低点会在今年第三季出现,之后随著成长率缓步提升而使景气脱离谷底向上。

■由厂商资本支出可推估半导体景气将在2001年触底

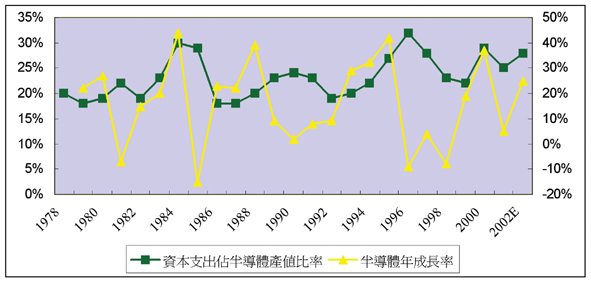

根据过去经验,资本支出占半导体产值的比率通常和景气循环存在着一个微妙的关系,即资本支出占半导体产值比率通常为景气循环之落后指标。因为厂商大多在景气开始走下坡时才警觉到市场前景悲观,进而才缩减资本支出,随着看法愈趋悲观保守,资本支出节节下降,因此比率将延后景气谷底约一年达到最低。

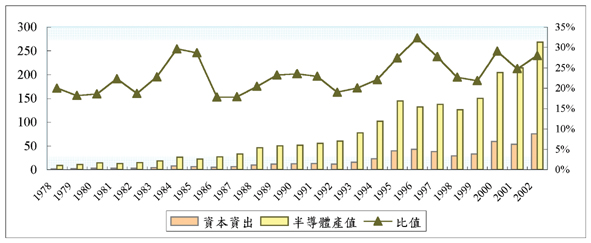

而根据过去历史资料看来(图四),此比率通常在22、23%时为相对谷底,30%为相对高峰。 2000年时由于厂商对景气看法过于乐观,资本支出大幅跃进,使此比率达到29%之高点,资本支出为592亿美元,2001年预估将至少将下降10%。资本支出大幅下降有利于供给的控制,供过于求的情况将会渐渐获得纾解。

此外,由'70年代以来的景气循环可以看到,在过去五次景气循环波中,有四次为3年的上升波及1~4年的修正波,一次为2年的上升波及1年的修正波。上一波由90年开始发动攻势的景气复苏,至95年达到颠峰,历时五年,随后向下修正历时3年。而与现在情况较相近的是’83年那波半导体产业景气循环,上升2年后急速下滑1年后再正式翻扬。因此我们可以推论,景气上升时间愈短,恢复时间就愈短。

由此推论此波景气循环在历经’99及’00年上升波后,历经两年的成长,修正时间应该仅需一年就可以结束。理由是在2000年底时厂商就陆续开始缩减资本支出,有利于供给的控制,因此待库存调整后,就有反弹的机会。如台积电目前的资本支出较原预估减少约43%,联电亦较原本计画下降了25%,我认为在景气上升的第二年,厂商即意识到景气反转向下而有效地缩减资本支出,对半导体全球的供给是有实质抑制效果的,因此修正期间不会持续太久(图五)。

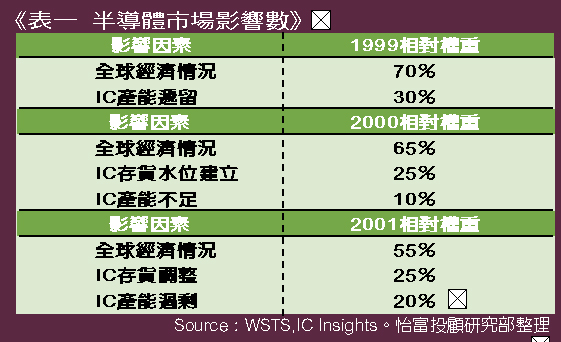

根据WSTS及IC Insights的统计归纳,这波影响半导体景气循环的主要因素如(表一)。而延续自2000年中的反转主因为全球经济情况变差,民间消费力大减所致。另外,预期景气过于乐观以致抛售库存,及过份投资造成产能过剩亦占有二成左右的影响数。不过以今年经济成长率预估仍有3%的成长,制造商的资本支出成长率亦由去年的84.1%大幅缩减至2001年的6.6%,存货库存在下游厂商已处于低水位,制造厂的库存亦渐渐消耗中。综上结论,只要库存消化完毕,并出现一个Killer级的应用商品刺激需求,景气就可以摆脱阴霾,重见光明,预估这个产品可能为通讯类或消费类的机会较大。

晶圆代工的春天何时来?

由产能利用率与P/B Ratio的模型,可知2001年第二季为晶圆代工类股的长线布局点

产能利用率向来和半导体产业的兴衰维持着一个微妙的关系。一般说来,产能利用率为半导体产业的落后指标,意即半导体厂商在景气开始走下坡时尚未能马上预警到,而继续投片以因应产业荣景,一但市况不如预期再加以减产,为时已晚。

反之亦然,产业刚开始复苏时,厂商有鉴于前波景气下滑的教训,不敢贸然投产,观望态度较为浓厚,一但确立景气由谷底翻扬,才拼命向代工厂争取产能,造成产能利用率大幅跃升。因此预估定义明确的产能利用率何时自谷底翻升,便是推论半导体产业复苏时点的重要指标。依照上述理由,预估产能利用率在今年第三季时会反弹,因此,产业在第二季落底的机会便大增。

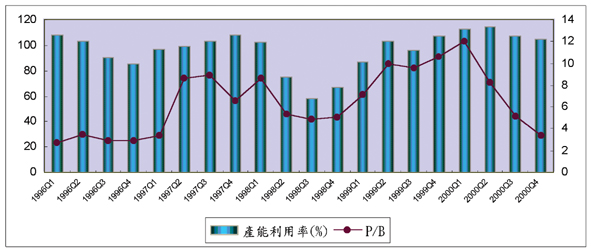

若我们用代工龙头厂商台积电当作代表,依其股价和净值比(P/B Ratio),与产能利用率做比较(图六),我们可以观察到一个现象,即P/B Ratio为产能利用率之领先或同步指标,领先期间约一季。日前台积电的P/B Ratio为3.58,已跌破’98年的低点,因此就股价而言,已属历史低档区,反弹向上的时点应已不远。另外,由过去股价与产能利用率呈现正相关可知,如产能利用率在第二季触底,且可望在第三季后渐入佳境,则第二季为长线布局点。

| 《图六 台积电P/B Ratio与产能利用率走势相关图》 |

|

以台积电及联电的营收来推估,3月的产能利用率分别为60%及55%,预估5~6月的产能利用率将进一步滑落,如果产能利用率跌破48%,则可能出现单季亏损,但第三季之后产能利用率可望逐步回升。由于景气循环股应在景气低点买进,而不是看公司的本益比决定买进时点,因此建议在第二季时应该在晶圆代工之底部逢低分批布局,掌握第三季的反弹。

小结

从全球经济成长力道来看,目前处于成长趋缓期,而非衰退期,全球总体经济预估在2002年会缓步复苏,而半导体景气亦可望同步反转向上。经济情况既然不如以往恶劣,产业前景看法就不宜过份悲观。从B/B Ratio的角度分析,B/B Ratio将在第二季跌到谷底,而其领先半导体景气约1~2季,推测整个半导体景气将在第三季触底,随后翻转向上。

不过,从谷底翻扬需几个月时间恢复动力,加上'01年经济成长率衰退,恢复力道较薄弱,因此预估最快至'01年年底甚至'02年才会有较大的反弹。另外,由半导体月营收成长率及厂商资本支出的趋势均可合理验证半导体景气将在2001年底触底,主要待库存消化完毕,并出现一个Killer及的应用商品刺激需求,半导体景气就可望摆脱阴霾,重见光明。

晶圆代工既然为半导体景气的代表指标,产业状况及复苏时机就有着举足轻重的地位。根据P/B Ratio及产能利用率的走势相关图可预测,产能利用率若在第二季触底,第三季缓步走高,则第二季就为长线布局时点。因此建议在第二季时于晶圆代工的底部逢低分批布局,掌握第三季之反弹。