根据 IDTechEx 最新报告《AI Chips for Edge Applications 2026-2036:Technologies, Markets, Forecasts》指出,随着 AI 运算从云端转移至边缘端,预计到2036年将催生一个规模达800亿美元的市场。2025年被视为 AI 应用的爆发年,受惠於 AI 智慧型手机与 PC 的普及,加上先进制程晶片成本上升,消费性电子产品成为驱动营收增长的核心动能。

|

| /news/2026/02/25/2006402530S.jpg |

与云端运算相比,边缘 AI 具备更快的反应速度,且通常因能耗较低而更环保、更具成本效益。由於数据不需在设备与云端间频繁传输,边缘 AI 在数据隐私保护上拥有显着优势。此外,不依赖云端或网路连接的特性,提升了设备的安全性、性能与便利性,这正是市场对边缘 AI 晶片需求激增的主因。

在应用领域方面,自动驾驶车辆需要低延迟与稳定的性能,以在关键时刻实现超越人类反应速度的安全操作;人型机器人则需依赖 AI 运算来执行复杂的 VLA(vision-language-action)模型。尽管应用多元,IDTechEx 预计未来十年内,消费性电子产品将持续占据边缘 AI 晶片市场70%以上的份额,AI 功能已成为2026年新款手机与 PC 营销的核心指标。

智慧型手机市场正受到制程成本??升的影响,台积电2nm晶圆报价传出已突破3万美元。尽管硬体成本攀升,Apple 与 Samsung 等龙头厂商仍致力推广搭载 NPU 的 AI 手机,以实现即时通话逐字稿、生成式照片编辑等功能。IDTechEx 估计,2025年约有25%的智慧型手机属於配备边缘 AI 晶片的高阶机种,未来十年,这类技术也将下放到中阶手机市场。

AI PC 预计在五年内成为市场主流。根据定义,AI PC 必须配备 NPU 或专用 AI 晶片,且运算性能需达到40 TOPS 以上。随着 Intel Panther Lake 与 Lunar Lake 等新世代晶片问世,Lenovo 在2026年 CES 上承诺三年内 AI PC 将占其销量的80%。预计到2033年,几??所有新售出的 PC 都将符合 AI PC 标准。

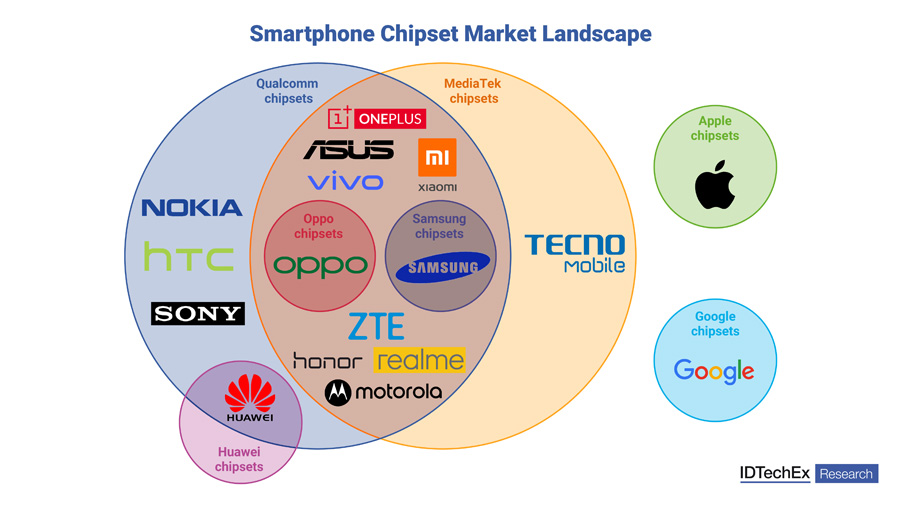

目前的市场竞争态势中,顶尖手机品牌高度依赖 Qualcomm Snapdragon 平台,而 MediaTek 则在中低阶市场取得成功,Apple 与 Google 则采行自行设计、委由台积电制造的策略。IDTechEx 的报告深入分析了全球主要地区的市场趋势与竞争对手,涵盖人型机器人、汽车及工业感测器等领域,为未来十年的边缘 AI 产业提供精确的发展蓝图。