根據 IDTechEx 最新報告《AI Chips for Edge Applications 2026-2036:Technologies, Markets, Forecasts》指出,隨著 AI 運算從雲端轉移至邊緣端,預計到2036年將催生一個規模達800億美元的市場。2025年被視為 AI 應用的爆發年,受惠於 AI 智慧型手機與 PC 的普及,加上先進製程晶片成本上升,消費性電子產品成為驅動營收增長的核心動能。

|

| /news/2026/02/25/2006402530S.jpg |

與雲端運算相比,邊緣 AI 具備更快的反應速度,且通常因能耗較低而更環保、更具成本效益。由於數據不需在設備與雲端間頻繁傳輸,邊緣 AI 在數據隱私保護上擁有顯著優勢。此外,不依賴雲端或網路連接的特性,提升了設備的安全性、性能與便利性,這正是市場對邊緣 AI 晶片需求激增的主因。

在應用領域方面,自動駕駛車輛需要低延遲與穩定的性能,以在關鍵時刻實現超越人類反應速度的安全操作;人型機器人則需依賴 AI 運算來執行複雜的 VLA(vision-language-action)模型。儘管應用多元,IDTechEx 預計未來十年內,消費性電子產品將持續佔據邊緣 AI 晶片市場70%以上的份額,AI 功能已成為2026年新款手機與 PC 營銷的核心指標。

智慧型手機市場正受到製程成本飆升的影響,台積電2nm晶圓報價傳出已突破3萬美元。儘管硬體成本攀升,Apple 與 Samsung 等龍頭廠商仍致力推廣搭載 NPU 的 AI 手機,以實現即時通話逐字稿、生成式照片編輯等功能。IDTechEx 估計,2025年約有25%的智慧型手機屬於配備邊緣 AI 晶片的高階機種,未來十年,這類技術也將下放到中階手機市場。

AI PC 預計在五年內成為市場主流。根據定義,AI PC 必須配備 NPU 或專用 AI 晶片,且運算性能需達到40 TOPS 以上。隨著 Intel Panther Lake 與 Lunar Lake 等新世代晶片問世,Lenovo 在2026年 CES 上承諾三年內 AI PC 將佔其銷量的80%。預計到2033年,幾乎所有新售出的 PC 都將符合 AI PC 標準。

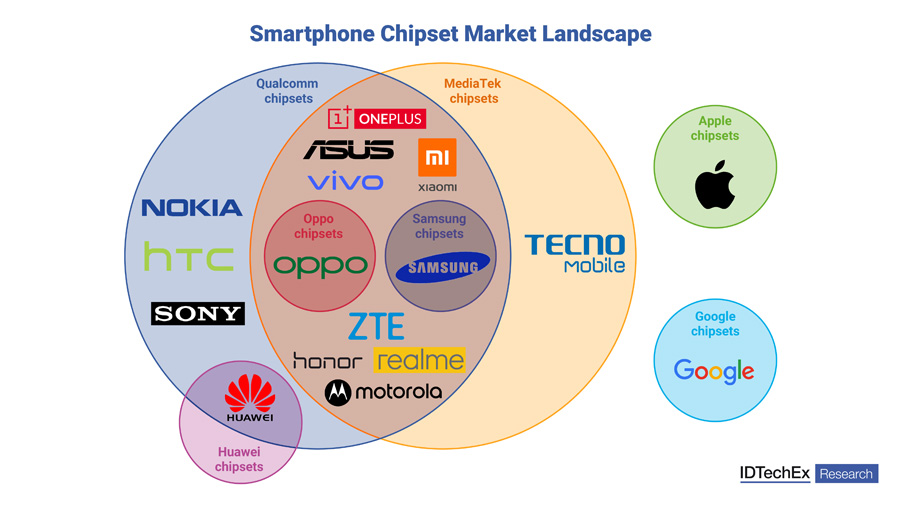

目前的市場競爭態勢中,頂尖手機品牌高度依賴 Qualcomm Snapdragon 平台,而 MediaTek 則在中低階市場取得成功,Apple 與 Google 則採行自行設計、委由台積電製造的策略。IDTechEx 的報告深入分析了全球主要地區的市場趨勢與競爭對手,涵蓋人型機器人、汽車及工業感測器等領域,為未來十年的邊緣 AI 產業提供精確的發展藍圖。